基于变量选择方法的多维数据预测.docx

快乐****蜜蜂

1/3

2/3

3/3

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

基于变量选择方法的多维数据预测.docx

基于变量选择方法的多维数据预测基于变量选择方法的多维数据预测摘要:随着数据的爆炸式增长,多维数据预测成为越来越重要的研究领域。然而,由于数据的维度过高和特征的冗余性,对多维数据进行预测变得非常具有挑战性。因此,本论文旨在研究基于变量选择方法的多维数据预测,以提高预测准确性和模型的可解释性。引言:多维数据预测是指在具有多个特征和变量的数据集中,通过建立适当的预测模型来预测未来的数据走势。然而,由于数据的高维度和特征的冗余性,往往会导致过拟合和模型的低解释性。因此,在多维数据预测中,变量选择是一个关键的问题,

基于多维数据的可视化变量管理方法、系统及设备.pdf

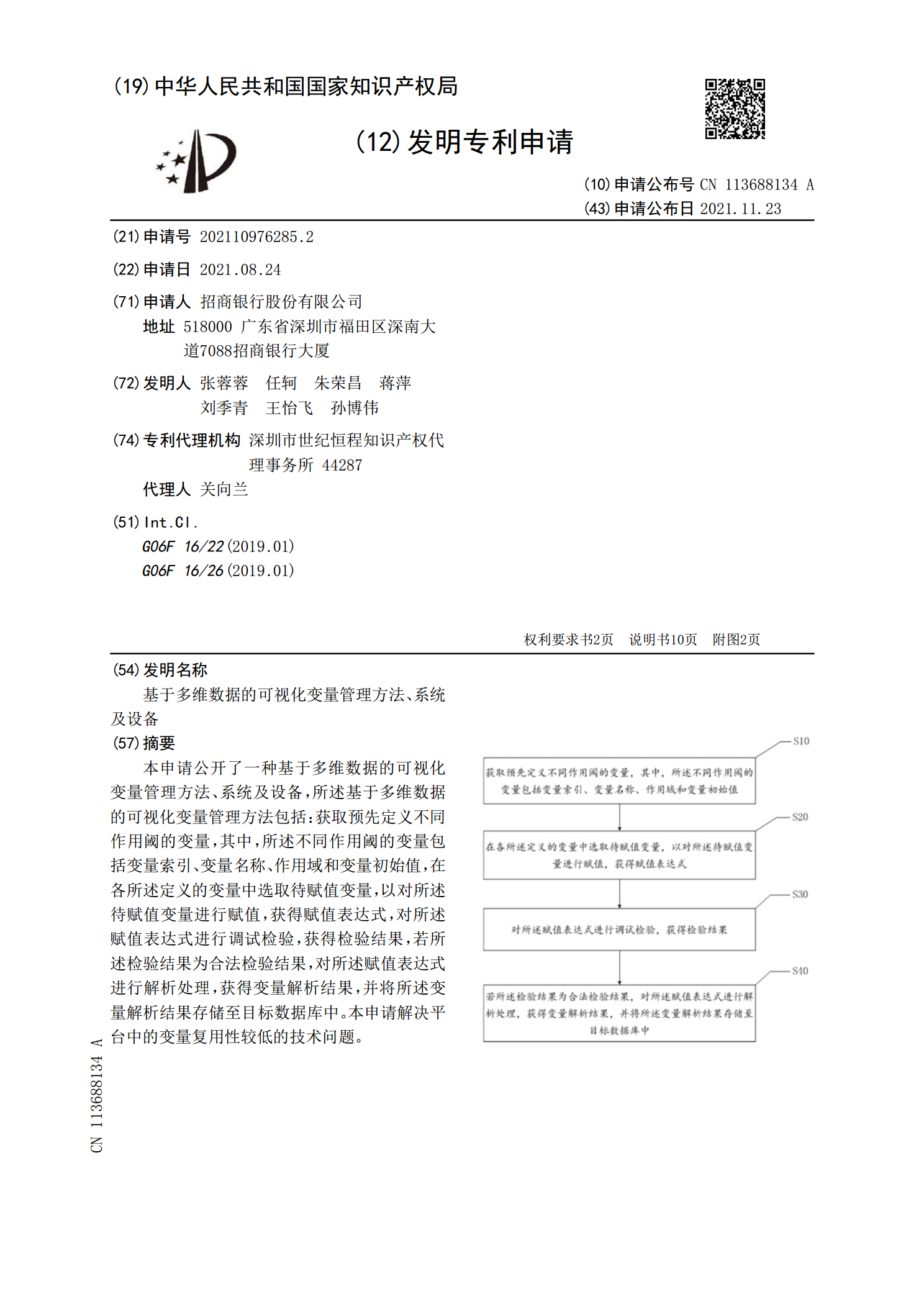

本申请公开了一种基于多维数据的可视化变量管理方法、系统及设备,所述基于多维数据的可视化变量管理方法包括:获取预先定义不同作用阈的变量,其中,所述不同作用阈的变量包括变量索引、变量名称、作用域和变量初始值,在各所述定义的变量中选取待赋值变量,以对所述待赋值变量进行赋值,获得赋值表达式,对所述赋值表达式进行调试检验,获得检验结果,若所述检验结果为合法检验结果,对所述赋值表达式进行解析处理,获得变量解析结果,并将所述变量解析结果存储至目标数据库中。本申请解决平台中的变量复用性较低的技术问题。

数据变量选择方法综述.docx

数据变量选择方法综述一、概述随着信息技术的飞速发展和大数据时代的到来,数据已成为各行各业决策和创新的关键驱动力。在数据分析、数据挖掘、机器学习等领域,数据变量的选择显得尤为重要。数据变量选择方法旨在从原始数据集中筛选出与目标问题最相关、最具代表性的变量,以提高数据分析的准确性和效率。数据变量选择方法的研究具有广泛的应用背景和重要的实践意义。在生物医学、金融投资、市场营销等领域,通过合理的变量选择,可以揭示数据背后的潜在规律和模式,为决策者提供有力的数据支持。变量选择还有助于降低数据维度,减少计算复杂度和存

基于多维能源数据的宏观经济预测方法研究.docx

基于多维能源数据的宏观经济预测方法研究标题:基于多维能源数据的宏观经济预测方法研究摘要:随着全球能源需求的不断增长和能源行业的快速发展,能源与经济的关系成为了研究的热点之一。本文基于多维能源数据,探讨了一种基于能源数据的宏观经济预测方法。首先,介绍了宏观经济预测的重要性及现有的研究成果。然后,提出了基于多维能源数据的宏观经济预测模型,并详细讲解了其实施步骤和技术细节。最后,通过实证研究验证了该方法的有效性,并对其未来的应用前景进行了展望。关键词:多维能源数据,宏观经济预测,能源与经济关系,预测模型一、引言

基于多源数据多维度评价的林木种植选择方法及系统.pdf

本发明提供一种基于多源数据多维度评价的林木种植选择方法及系统,包括:根据已知的树种种类,确定所述树种的适宜种植区域;获取选定种植区域的环境信息、区位信息以及数据库中已有的各类树种生存能力,确定此区域适宜种植的树种;将树种适宜种植区域与选定种植区域内适宜种植的树种进行交叉验证,得到区域内最佳种植树种。本发明解决了现有林木种植不合理的缺陷,实现科学指导林木种植,提升林木成活率。