企业价值评估PPT课件.pptx

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共20页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

企业价值评估ppt课件.ppt

2010年5月课程目录与安排课程目标企业估值基本原理企业估值基本原理企业估值的基本流程财务预测的编制——编制步骤财务预测的编制财务预测的编制财务预测的编制财务预测的编制财务预测的编制财务预测的编制财务预测的编制——确定预测的期间和详细程度财务预测的编制财务预测的编制财务预测的编制财务预测的编制财务预测的编制财务预测的编制财务预测的编制财务预测的编制财务预测的编制企业估值基本方法企业估值基本方法企业估值基本方法企业估值基本方法——自由现金流(FCFF)模型企业估值基本方法——自由现金流(FCFF)模型企业估

企业价值评估PPT课件.pptx

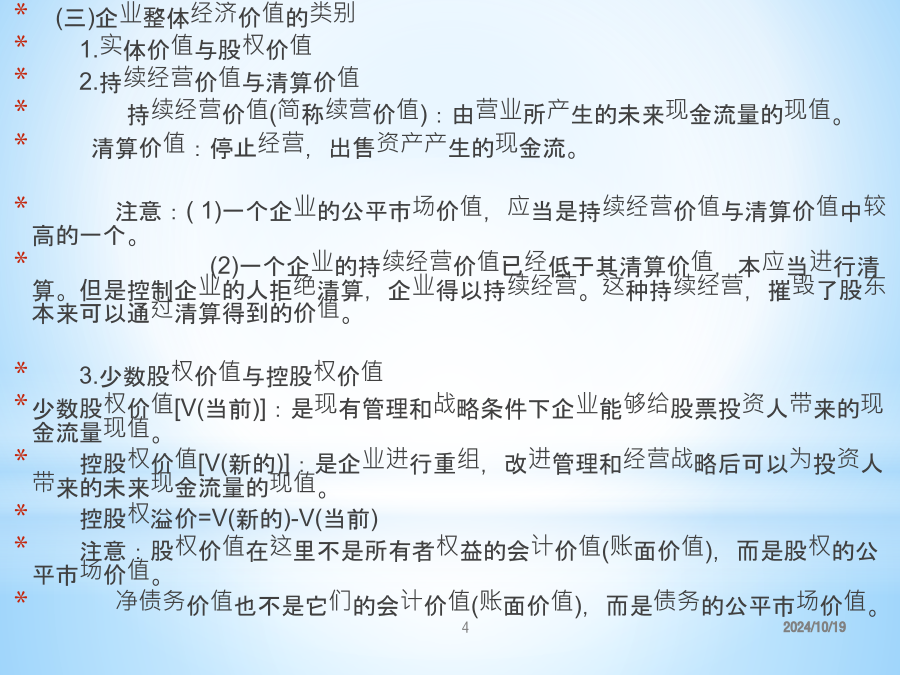

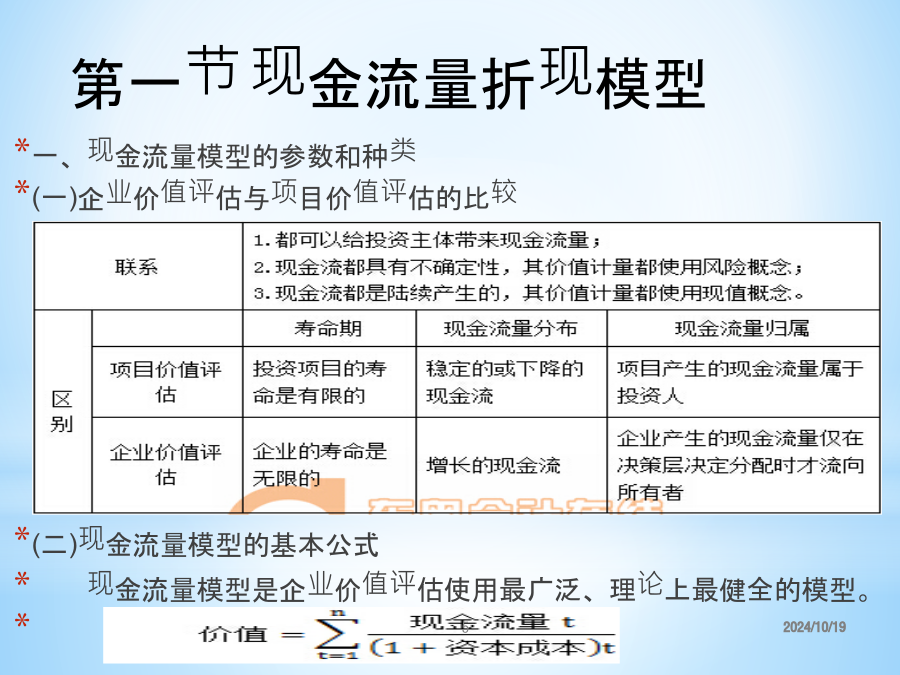

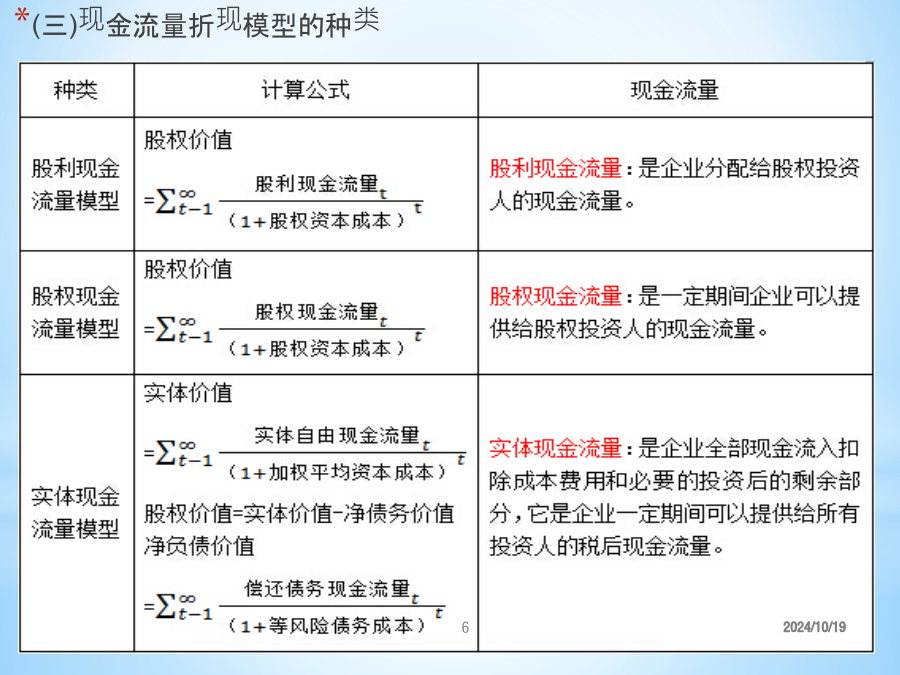

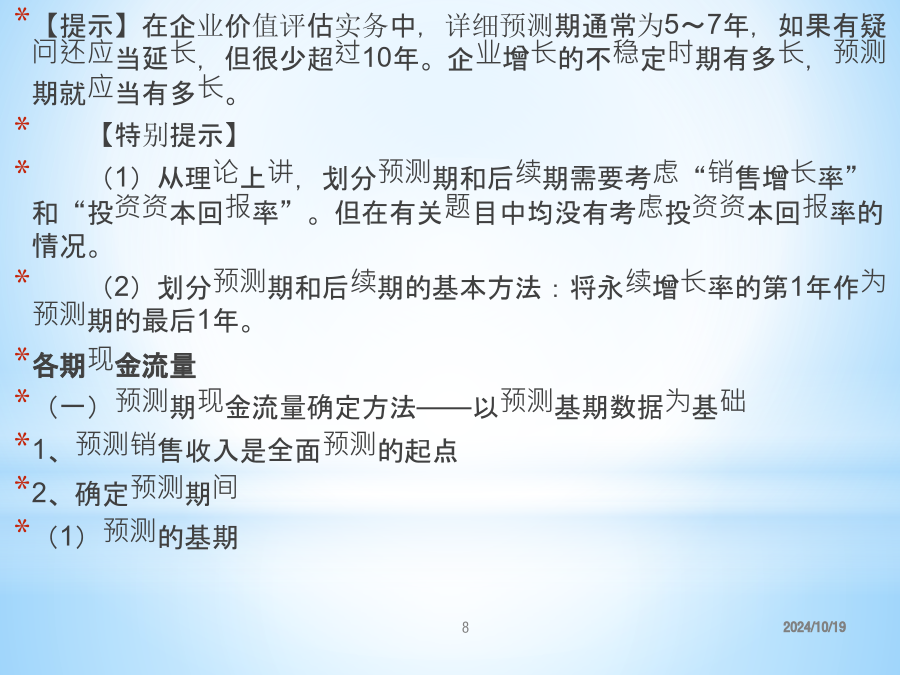

企业价值评估概述二、企业价值评估的对象(一)企业的整体价值1.整体不是各部分的简单相加2.整体价值来源于要素的结合方式3.部分只有在整体中才能体现出其价值4.整体价值只有在运行中才能体现出来(二)企业的经济价值经济价值是指一项资产的公平市场价值,通常用该资产所产生的未来现金流量的现值来计量。需要注意的问题:1.区分会计价值与经济价值2.区分现时市场价格与公平市场价值,现时市场价格可能是公平的,也可能是不公平的。(三)企业整体经济价值的类别1.实体价值与股权价值2.持续经营价值与清算价值持续经营价值(简称续

企业价值评估复习ppt课件.ppt

企业价值评估复习第1章企业价值评估导论第1章企业价值评估导论2)企业价值评估的内涵2)企业价值评估的内涵1.4企业价值评估的内容与方法第2章企业价值评估基础第4章基于现金流量的企业价值评估2)折现模型的一般形式2)股权自由现金流3)企业自由现金流2)股权自由现金流折现模型2)股权自由现金流折现模型2)股权自由现金流折现模型P94计算分析题第5章基于EVA的企业价值评估基于EVA的企业价值评估模型的基本内容1)基于EVA的企业价值评估模型的基本内容3)EVA的计算课后习题第6章基于价格比率的企业价值评估第7

企业价值评估终稿ppt课件.ppt

12024/10/192024/10/192024/10/1962024/10/192024/10/192024/10/192024/10/19112024/10/1913141517(一)假设估值假设:各项经营资产和经营负债与销售额保持稳定的百分比模型假设:采用三阶段模型对公司价值进行企业自由现金流量折现2014-2015是第一阶段,公司处于调整期缓慢增长。2016-2019是第二阶段,公司处于高速增长阶段。2020以后为第三阶段,公司处于永续增长期,增长率为3.5%。计算公式(三)自由现金流量预测(三

企业价值市场法评估ppt课件.ppt

1企业价值市场法评估内容目录1、企业价值市场法评估介绍2、市场法评估的上市公司比较法(GuidelinePublicCompanyMethod)3、市场法评估的交易案例比较法(Merger&AcquisitionTransactionMethod)4、市场法评估的特别调整事项1)市场法评估结论流动性、控制/缺少控制状态分析2)缺少流动性调整;3)控制溢价/缺少控制折扣调整4)最低营运资金保有量调整5)市场法评估结论表述第一部分企业价值市场法评估介绍一、企业价值市场法评估介绍一、企业价值市场法评估介绍(续)