财务培训课件.ppt

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共61页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

财务培训课件.ppt

财务部2023/5/24票据粘贴规范第一章:票据粘贴规范报销单据(发票)必须合法有效无效单据,财务有权拒绝,各级负责人审核、审批也不应予签字。无效单据:包括但不限于收据和白条有效单据:正规发票票据应按内容分类,同类费用集中粘贴对集中较多的票据,按照内容进行分类,如办公用品、电话费、招待费、市内交通费等等。同一类费用应粘贴在一张费用报销单上。3.票据粘贴大小规范报销单据与票据粘贴单必须大小一致,各票据不得突出于报销单与票据粘贴单之外(票据大时应按大小折叠好)。4.单据粘贴顺序可按票面金额大小或按单据票的面积

财务培训课件.ppt

企业目标流程图背景小结:新开店面测算分解运营制定本课程,辅助管理者学会解读财务分析报告与财务分析指标,以便从财务数据中找到正确的答案,调整运营中不合理的因素,提升自我管理水平。分析方法:注*营业数据的对比不能单纯拿金额来对比,应采用比率。A、完成比:实际完成预算时时比;B、增长比:实际较过去走势(日、月、季度、年均可);分析要素:收入-折扣-成本-费用-税金=净利润(见损益表)各项指标解释:-------收入篇------收入收回方式收入提升点—客流-------折扣篇------成本篇A------成本

财务培训课件.ppt

有兴趣的朋友,先回答下面的问题,测试一下自己对财务了解的程度:回答“是”,得10分,回答“差不多”,得5分,回答“否”,得0分。1.你知道会计的工作范围吗?2.随便找个人当会计是对企业不负责任吗?3.你能看懂会计的账本吗?4.你能看懂会计报表吗?5.你懂财务管理吗?6.应收账款的周转天数越少越好吗?7.负债率40%合适吗?8.借款买的设备算自己的资产吗?9.现金为王这话对吧?10.利润率越高越好吗?分数出来了吧?如果你打60分以上,恭喜一下,说明你对财务知识还是有所了解的;打60分以下,别灰心,以后多利用

财务培训课件.ppt

财务部票据粘贴规范第一章:票据粘贴规范报销单据(发票)必须合法有效无效单据,财务有权拒绝,各级负责人审核、审批也不应予签字。无效单据:包括但不限于收据和白条有效单据:正规发票票据应按内容分类,同类费用集中粘贴对集中较多的票据,按照内容进行分类,如办公用品、电话费、招待费、市内交通费等等。同一类费用应粘贴在一张费用报销单上。3.票据粘贴大小规范报销单据与票据粘贴单必须大小一致,各票据不得突出于报销单与票据粘贴单之外(票据大时应按大小折叠好)。4.单据粘贴顺序可按票面金额大小或按单据票的面积大小,按顺序从右至

财务培训课件.ppt

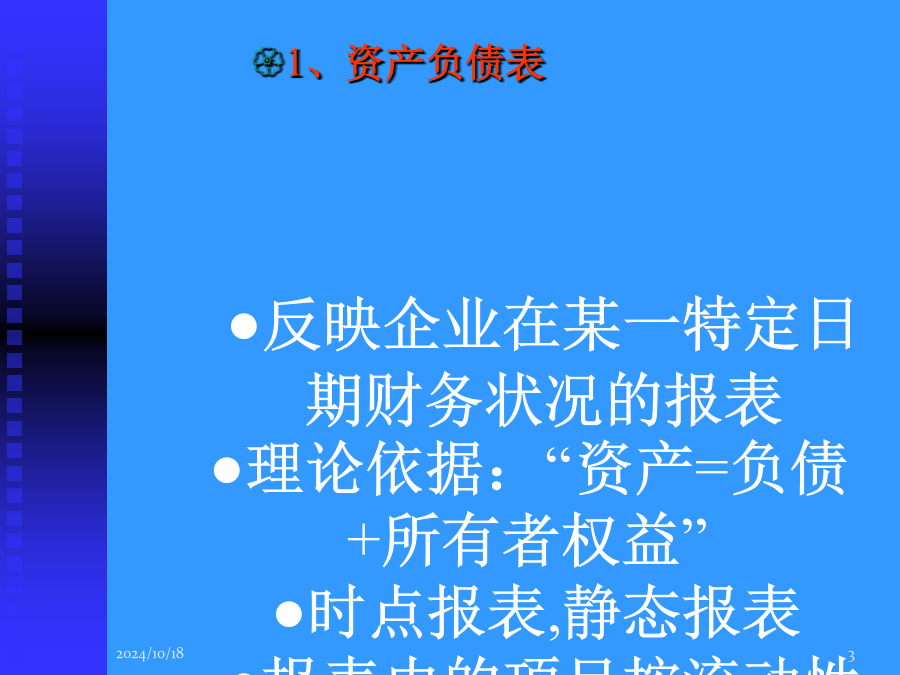

现代管理流程化的企业中的财务职能远远不只是个企业的记帐员,财务管理的内容较以前的会计的需求有很大的不同,增加了很多管理的功能会计是以货币作为主要计量单位,运用一系列专门方法,对企事业单位经济活动进行连续、系统、全面和综合的核算和监督并在此基础上对经济活动进行分析、预测和控制以提高经济效益的一种管理活动。四个会计假设:静态会计等式:反映企业在某一特定日期财务状况资产---我有多少钱收入---卖出去多少货经营—正常产销财务报表概述资产负债表财务报表概述资产负债表21企业利润表概述利润表现金流量表概述项目净利润