行政事业单位会计-初级会计实务培训课件.pptx

你的****书屋

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共135页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

行政事业单位会计-初级会计实务培训课件.pptx

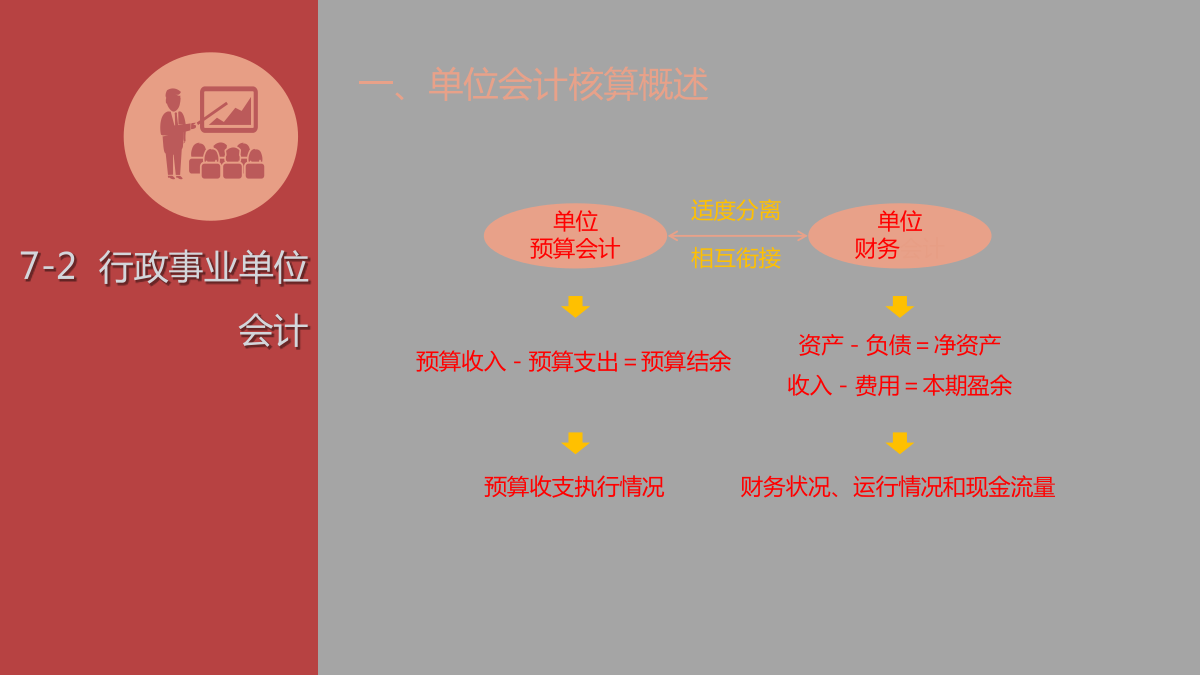

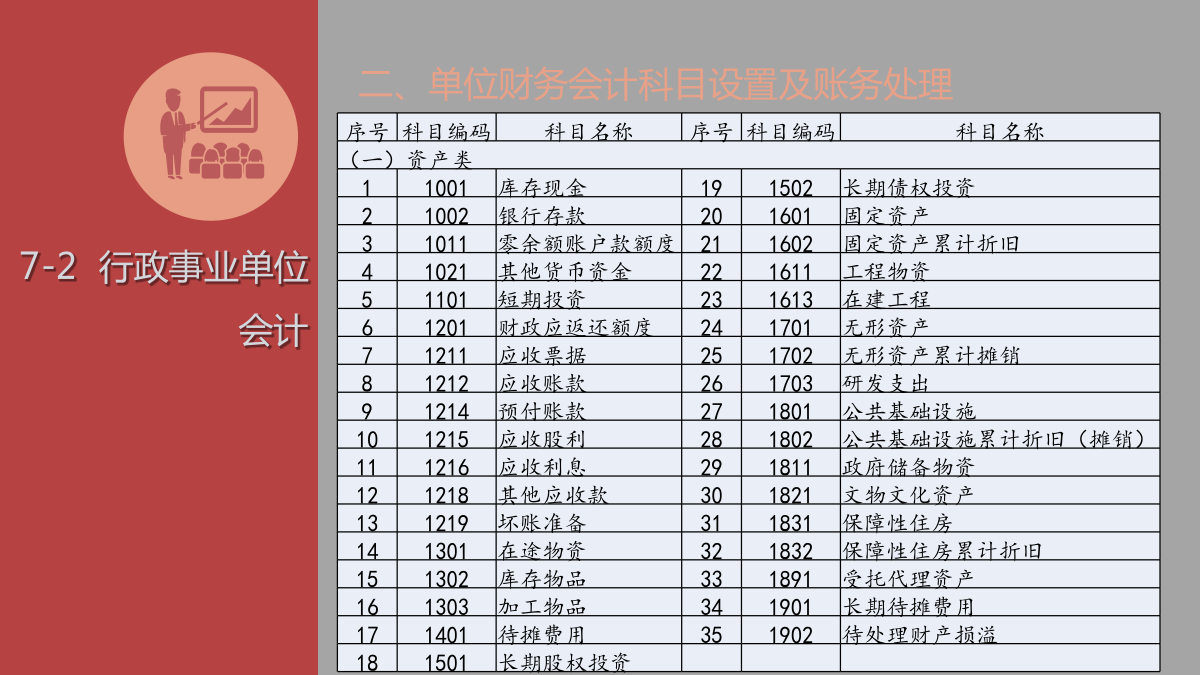

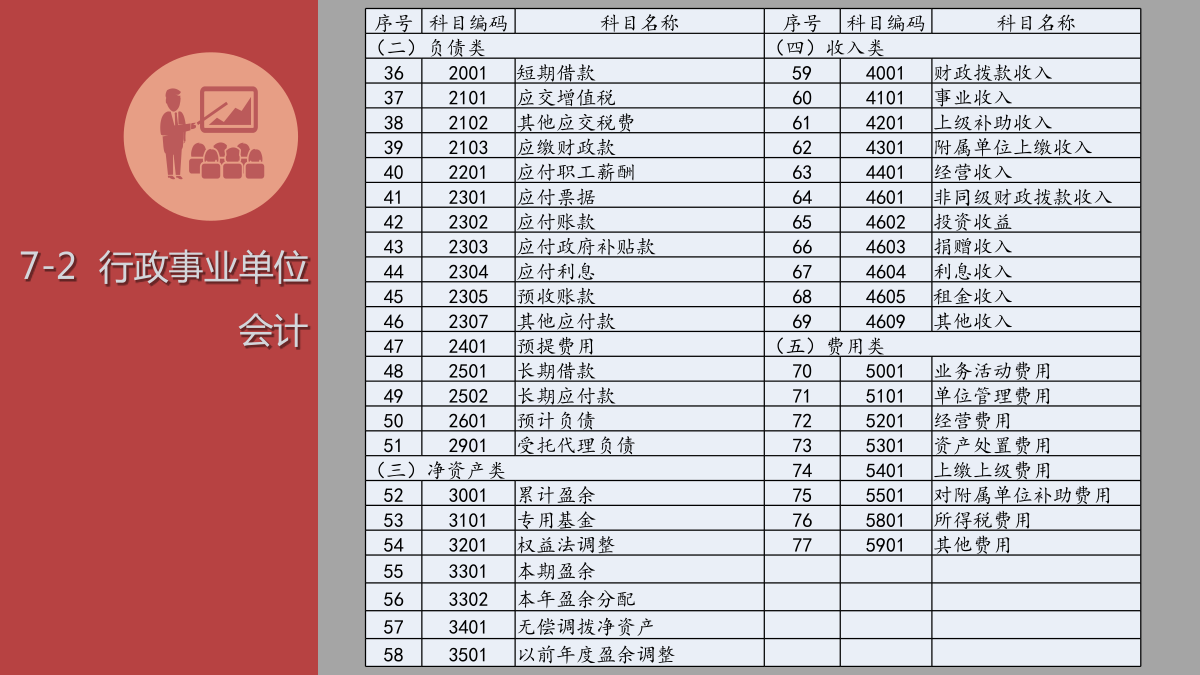

7-2行政事业单位会计

会计初级实务培训课件.pptx

CHAPTER会计要素是对会计对象所作的基本分类,是会计核算对象的具体化,是用于反映会计主体财务状况和经营成果的基本单位。会计要素包括资产、负债、所有者权益、收入、费用和利润。CHAPTER资产负债表分析CHAPTERCHAPTER税收法规概述:包括税收法律、行政法规、部门规章等增值税CHAPTER预算编制的流程内部控制的要素CHAPTERTHANKS

初级会计实务——行政事业单位会计.doc

初级会计实务——行政事业单位会计第一节行政事业单位会计概述一、行政事业单位会计的概念二、行政事业单位会计组织系统根据机构建制和经费报领关系,行政单位会计、事业单位会计组织系统分为主管会计单位、二级会计单位和基层会计单位三级。三、行政事业单位会计的特点行政事业单位会计具有明显区别于企业会计的特点,主要包括:第一,会计目标侧重于满足预算管理的需要,兼顾内部管理需要和其他信息需要。第二,会计核算基础以收付实现制为主。第三,会计要素分为五大类。(资产、负债、净资产、收入和支出)第四,某些具体业务的会计核算不同于企

行政事业单位会计-初级会计实务.doc

行政事业单位会计一、单项选择题1、下列关于行政事业单位会计的特点的表述中,不正确的是()。A。会计要素分为五大类,即资产、负债、净资产、收入和支出B.会计核算基础以收付实现制为主C。某些具体业务的会计核算与企业会计不同D.会计报表较为简单,主要包括资产负债表和利润表2、事业单位在财产清查中发现经营用材料盘亏,其中属于正常损耗的应()。A。计入当期事业支出B。计入当期经营支出C。计入当期生产成本D。冲减经营用材料盘盈价值3、事业单位在财产清查中发现事业用材料盘盈,其中属于正常溢余的应()。

行政事业单位会计培训(课件).ppt

行政事业单位会计培训一、制度概述二、行政单位与事业单位会计行政单位是指进行国家行政管理、组织经济和文化建设、维护社会公共秩序的单位,包括各级各类国家机关、政党组织。如国家权力机关(各级人大)、国家行政机关(各级政府及其工作机构)、国家司法机关(公检法)等。各党派、人民团体、各种协会,因其经费来源主要为国家财政拨款,也视同行政单位核实。事业单位是指国家为了社会公益目的,由国家机关举办或者其它组织利用国有资产举办的,从事科技、教育、文化、卫生等活动的社会服务组织。行政单位和事业单位的区别:(1)内涵不同——行