纳税筹划概述.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共68页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

纳税筹划概述.ppt

税收筹划第一章税收筹划概述税收筹划概念税收筹划的特点税收筹划与偷税案例有关政策案例分析掌握与思考问题税收筹划与欠税税收筹划与抗税税收筹划与骗税税收筹划与避税避税案例案例案例税收筹划的分类税收筹划的原则税收筹划的经济和社会效应税收筹划产生的原因和实施条件税收筹划产生的原因请思考案例其他因素请思考实施税收筹划的前提条件税收筹划的税种选择税收筹划应注意的问题税收筹划的工作步骤

纳税筹划概述.pptx

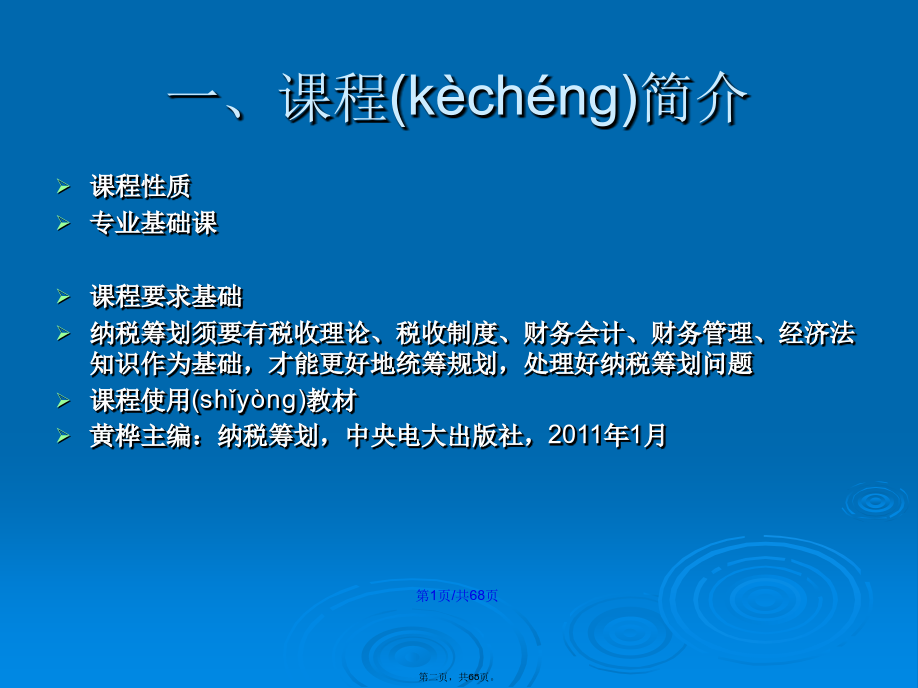

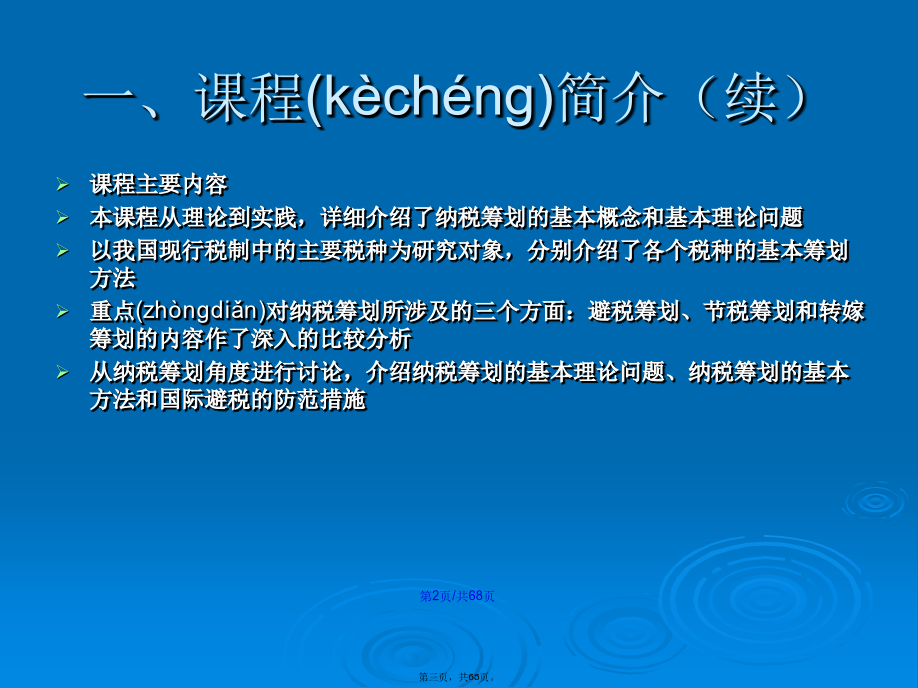

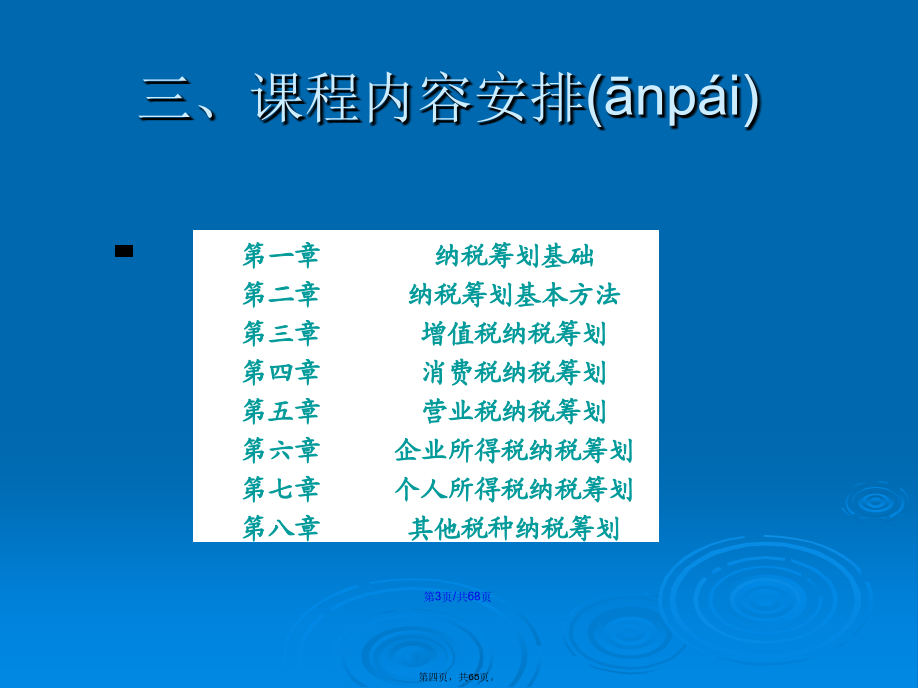

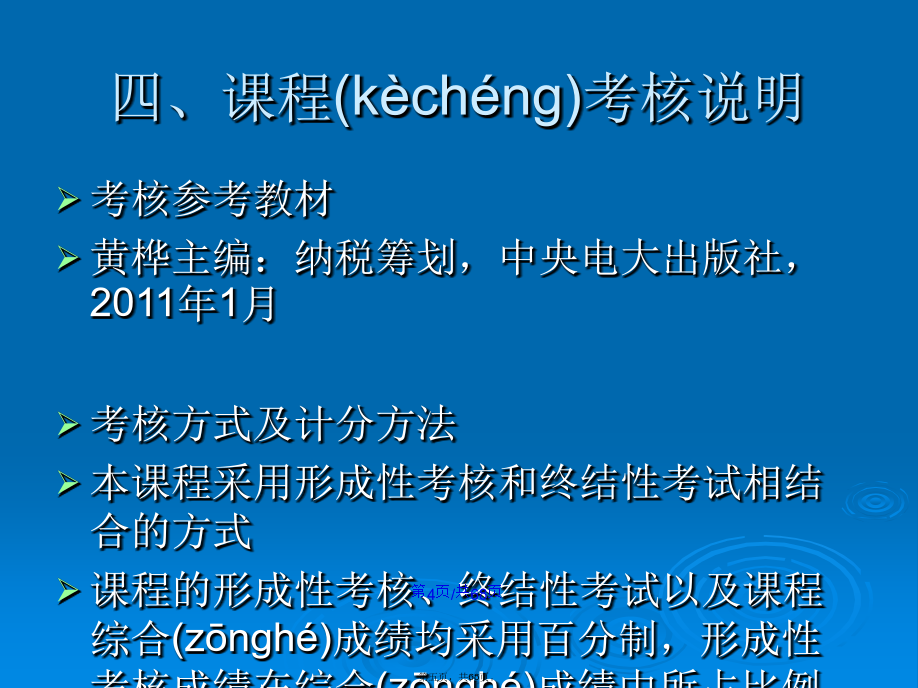

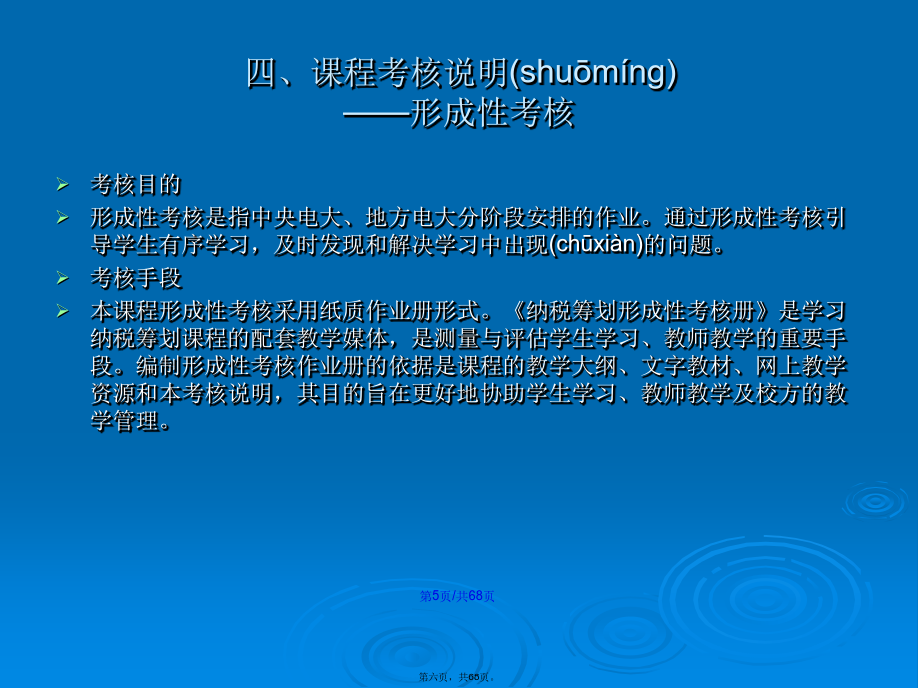

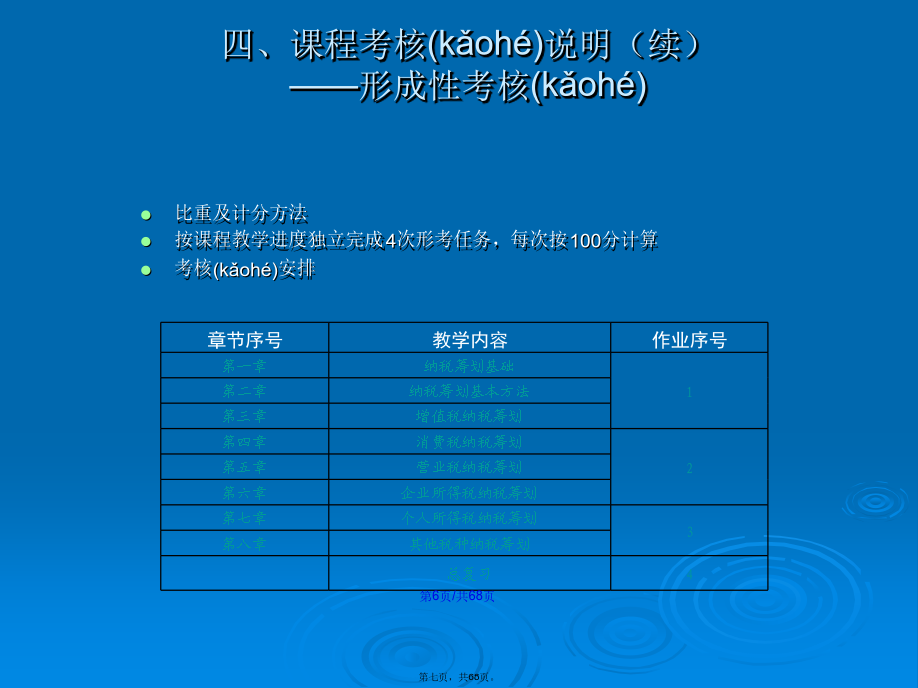

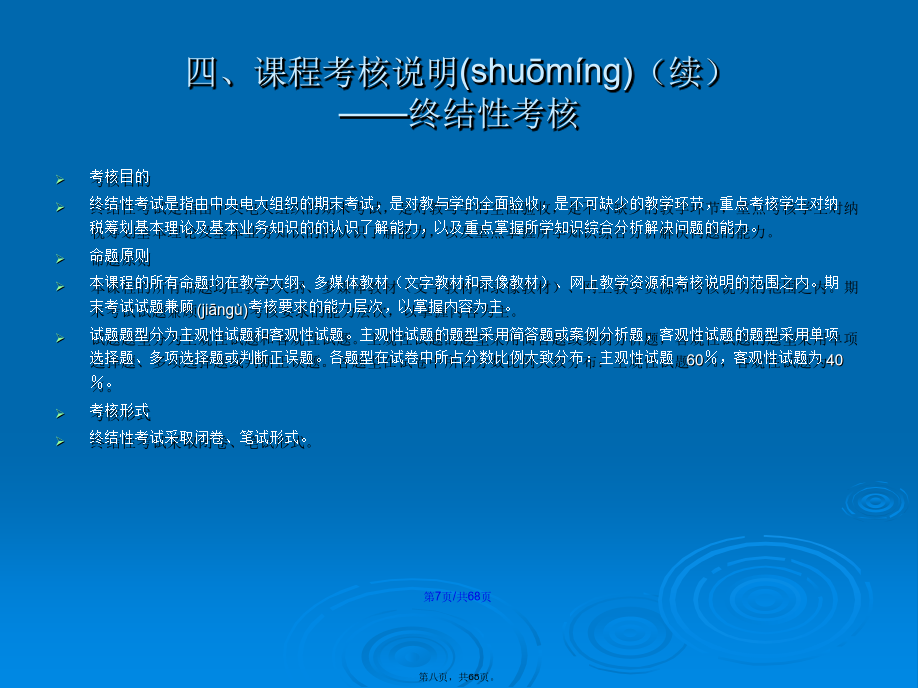

纳税筹划(chóuhuà)概述一、课程(kèchéng)简介一、课程(kèchéng)简介(续)三、课程内容安排(ānpái)四、课程(kèchéng)考核说明四、课程考核说明(shuōmíng)——形成性考核四、课程考核(kǎohé)说明(续)——形成性考核(kǎohé)四、课程考核说明(shuōmíng)(续)——终结性考核第一节纳税筹划的概念第二节纳税筹划产生的原因第三节纳税筹划的分类(fēnlèi)第四节纳税筹划的原则与步骤第五节纳税筹划的风险防范一、考核(kǎohé)知识点二、考核(kǎohé)

纳税筹划概述.ppt

税收筹划第一章税收筹划概述税收筹划概念税收筹划的特点税收筹划与偷税案例有关政策案例分析掌握与思考问题税收筹划与欠税税收筹划与抗税税收筹划与骗税税收筹划与避税避税案例案例案例税收筹划的分类税收筹划的原则税收筹划的经济和社会效应税收筹划产生的原因和实施条件税收筹划产生的原因请思考案例其他因素请思考实施税收筹划的前提条件税收筹划的税种选择税收筹划应注意的问题税收筹划的工作步骤

纳税筹划概述教学.ppt

(TaxPlanning)企业纳税筹划在本课程中你想学到什么?教师教材教学法本学期任务本章提要你有过这样的经历吗?精明者筹划税收本章结构第一节税务筹划的概念案例导入1案例导入2何为税收筹划?税收筹划在国际上taxplanning税收筹划与避税、偷税的区别思考假发票抵税老总被判刑实例深圳罗湖区有一家皮革厂,开办12年却未进入纳税期,一直享受免税期优惠,怎么做到的?纳税筹划与避税、偷税比较税务筹划的意义关于企业是否进行过合理避税的调查统计税务筹划的风险与成本税务筹划的动因税收差异的存在实例税务筹划的目标税务筹

第章。纳税筹划概述.ppt

(TaxPlanning)企业纳税筹划在本课程中你想学到什么?教师教材教学法本学期任务本章提要你有过这样的经历吗?精明者筹划税收本章结构第一节税务筹划的概念案例导入1案例导入2何为税收筹划?税收筹划在国际上taxplanning税收筹划与避税、偷税的区别思考假发票抵税老总被判刑实例深圳罗湖区有一家皮革厂,开办12年却未进入纳税期,一直享受免税期优惠,怎么做到的?纳税筹划与避税、偷税比较税务筹划的意义关于企业是否进行过合理避税的调查统计税务筹划的风险与成本税务筹划的动因税收差异的存在实例税务筹划的目标税务筹