税收转嫁与归宿.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共22页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

税收的转嫁与归宿.pptx

12345678910

税收转嫁与归宿.pptx

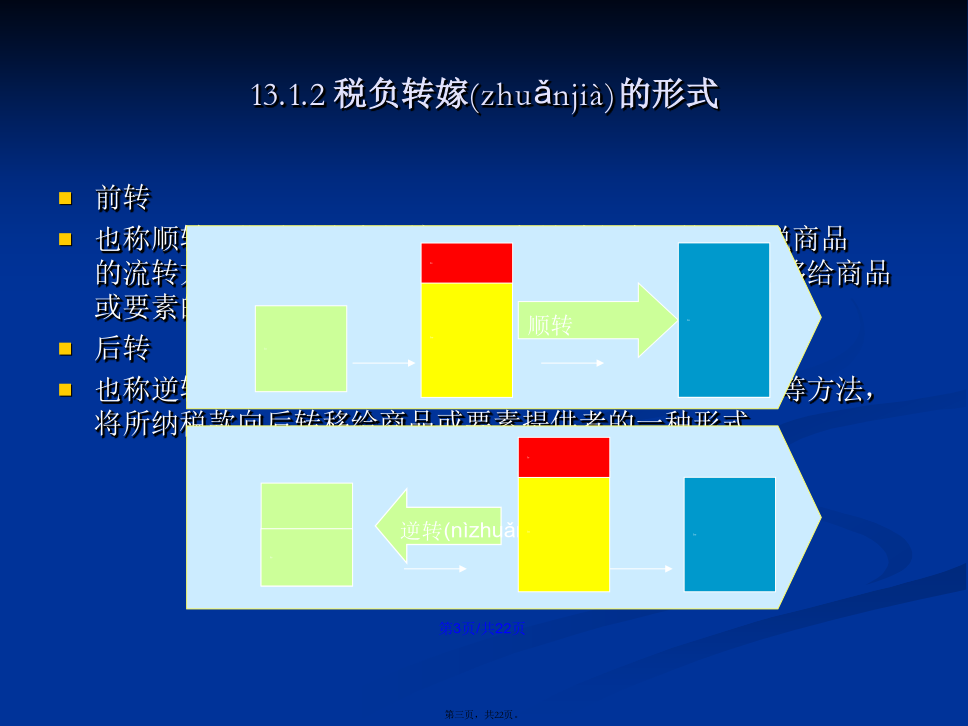

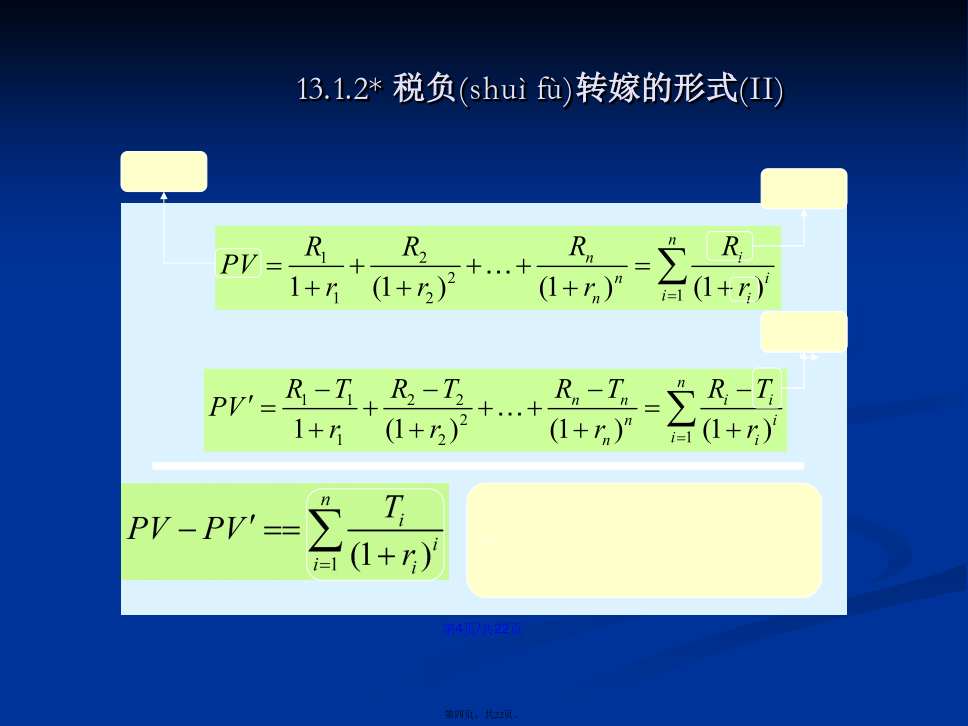

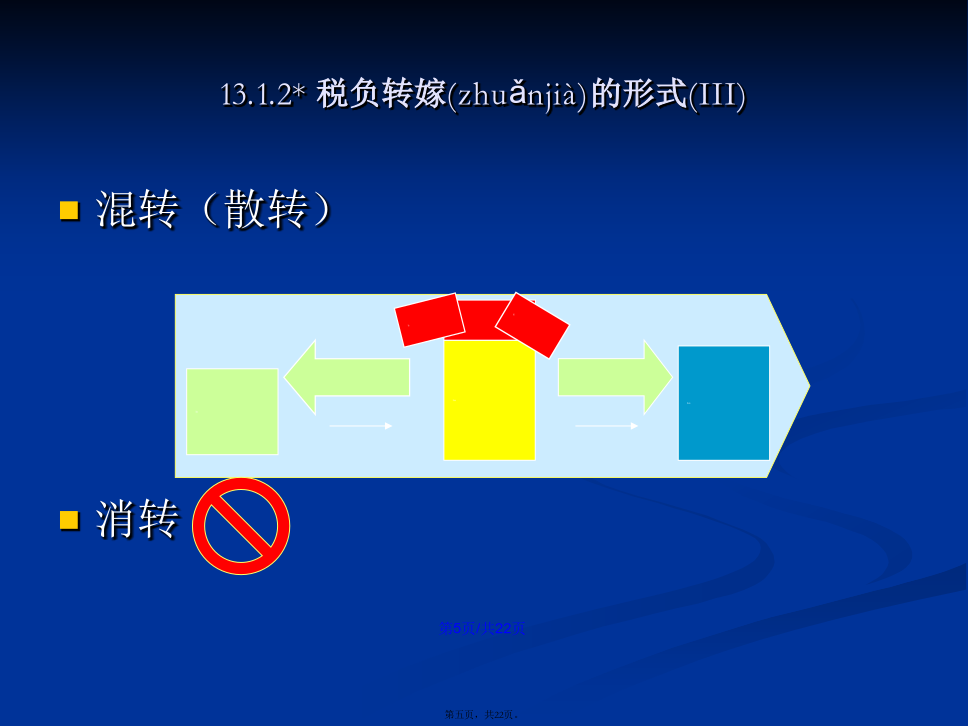

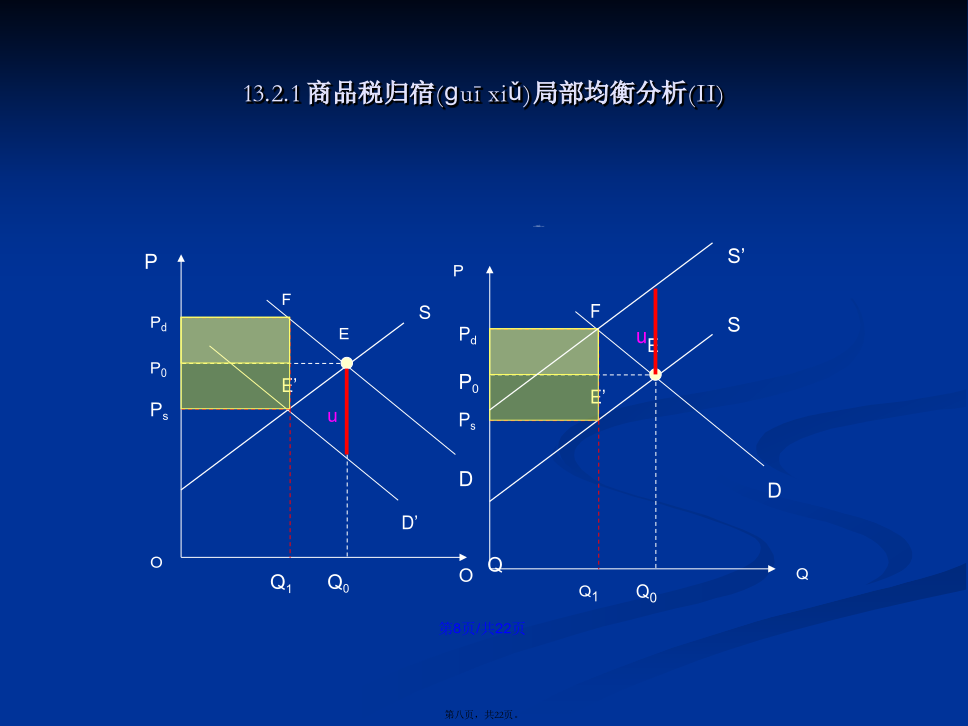

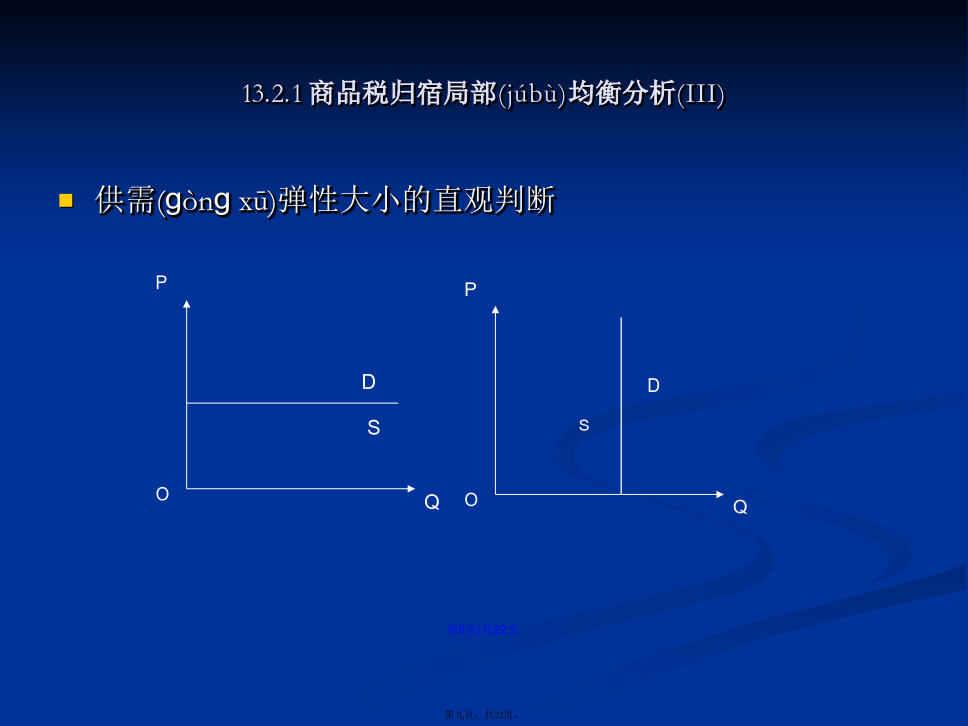

会计学13.1.1税负转嫁(zhuǎnjià)与归宿的含义13.1.2税负转嫁(zhuǎnjià)的形式13.1.2*税负(shuìfù)转嫁的形式(II)13.1.2*税负转嫁(zhuǎnjià)的形式(III)13.2税负转嫁与归宿(ɡuīxiǔ):局部均衡分析13.2.1商品税归宿(ɡuīxiǔ)局部均衡分析(I)13.2.1商品税归宿(ɡuīxiǔ)局部均衡分析(II)13.2.1商品税归宿局部(júbù)均衡分析(III)13.2.1商品税归宿局部均衡(jūnhéng)分析(IV)13.2.1商

税收负担的转嫁与归宿.pptx

会计学2345678910111213141516171819202122232425262728293031323334

税收转嫁与归宿培训课件.pptx

第五章税收转嫁与归宿中山大学岭南学院龙朝晖为什么香烟的市场如此之大?香烟是优质品还是劣质品?如何限制香烟的消费和调节烟草企业的超额利润?对烟草征收的高额消费税(45%或40%)是消费者还是厂商负担?~是指单个纳税人的税收负担及其相互关系,反映税收负担结构分布和各种纳税人的税收负担。企业所得税税负率——是指在一定时间内,企业所缴纳的所得税税款总额与同期企业实现的利润总额的比率。公式是:=实缴所得税总额/实现利润总额×100%企业综合税收负担率=企业实际缴纳的各种税总额/企业盈利〔或各项收入总额〕×100%可

税收转嫁与归宿培训讲义.pptx

第13章税收的转嫁与归宿概要该不该重奖纳税大户13.1税收转嫁的含义与类型13.1.1税收转嫁与归宿的含义13.1.2税收转嫁的形式13.2税收的转嫁与归宿:局部均衡分析13.2.1商品课税归宿的局部均衡分析结论税负转嫁的其他影响因素13.2.2要素课税归宿的局部均衡分析13.3税收转嫁与归宿:一般均衡分析13.3.1一般均衡分析的必要性13.3.2一般均衡分析模型表13-1税收归宿的一般均衡分析模型13.3.3商品课税归宿的一般均衡分析将考察的视野扩大到制造品市场:13.3.4要素收入课税归宿的一般均衡