环保税培训课件0316(PPT30页).ppt

努力****幻翠

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

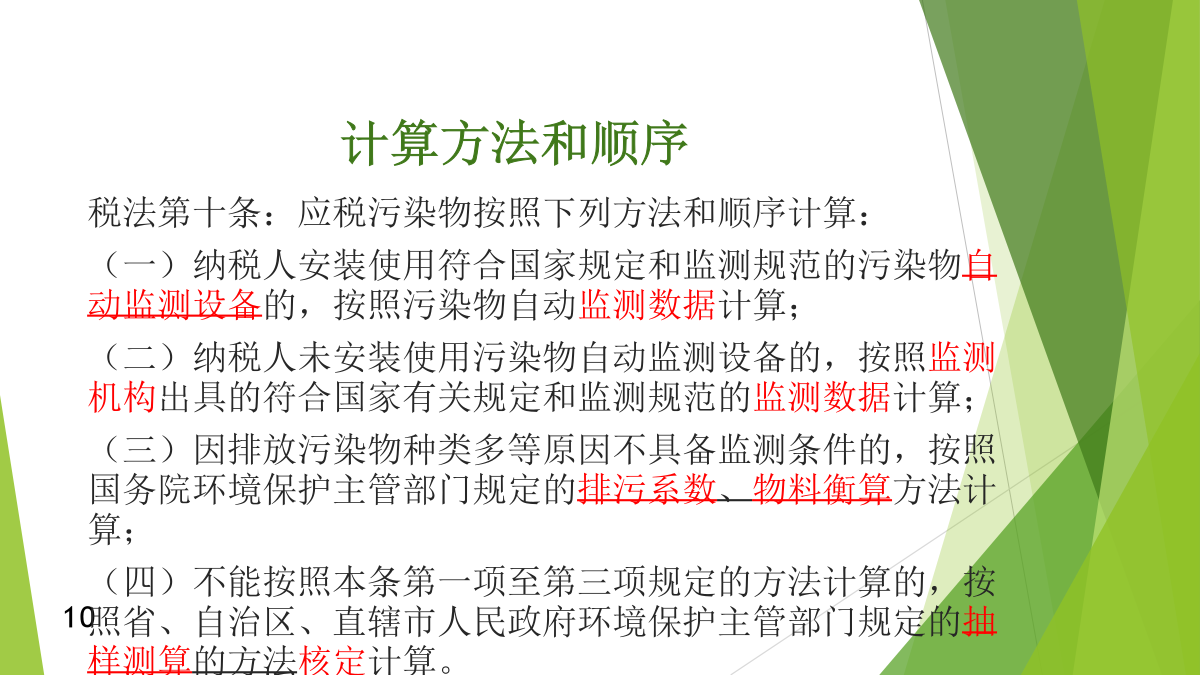

9/10

10/10

亲,该文档总共30页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

环保税培训课件0316(PPT30页).ppt

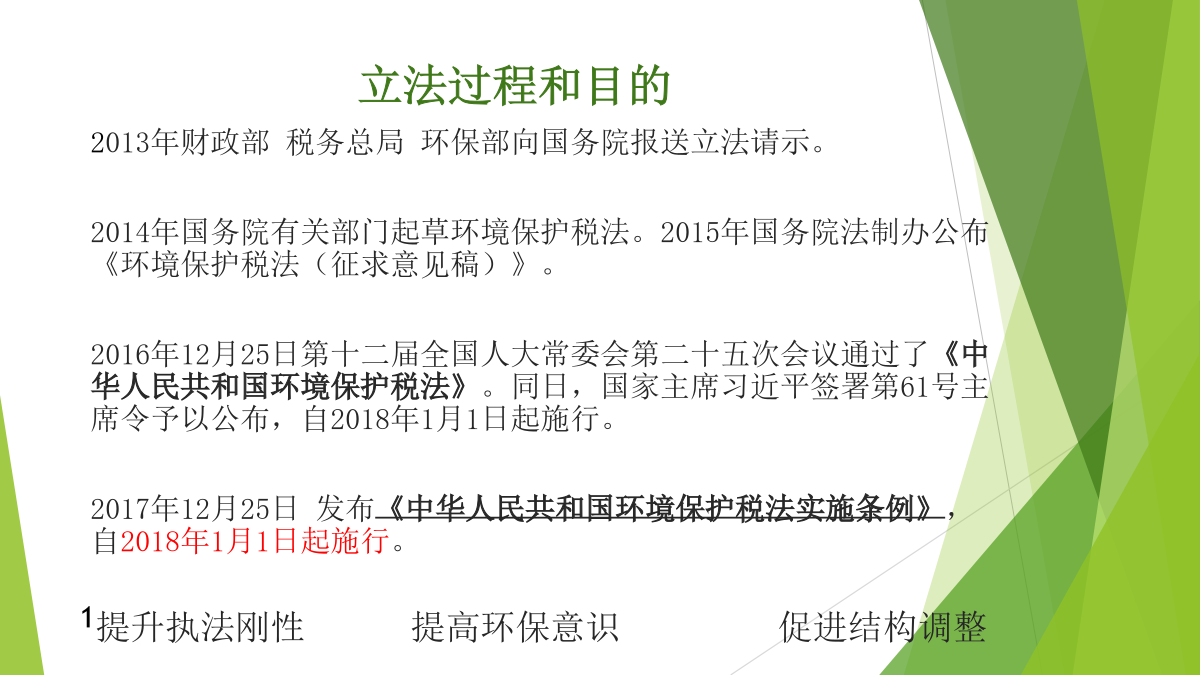

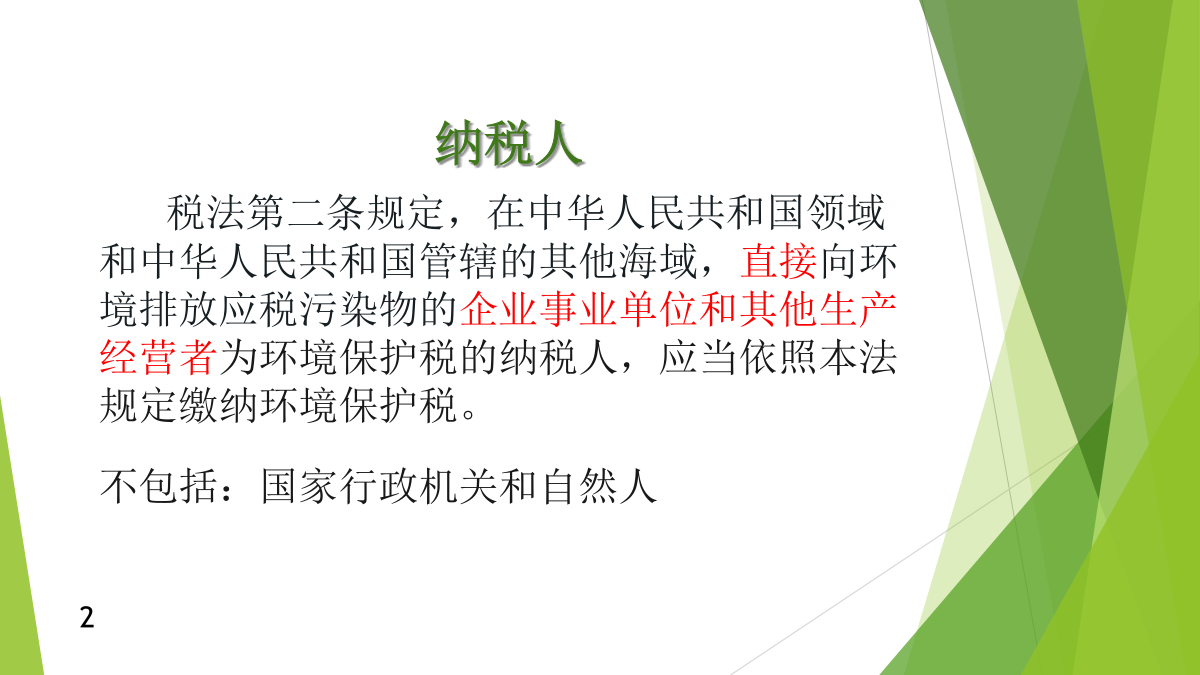

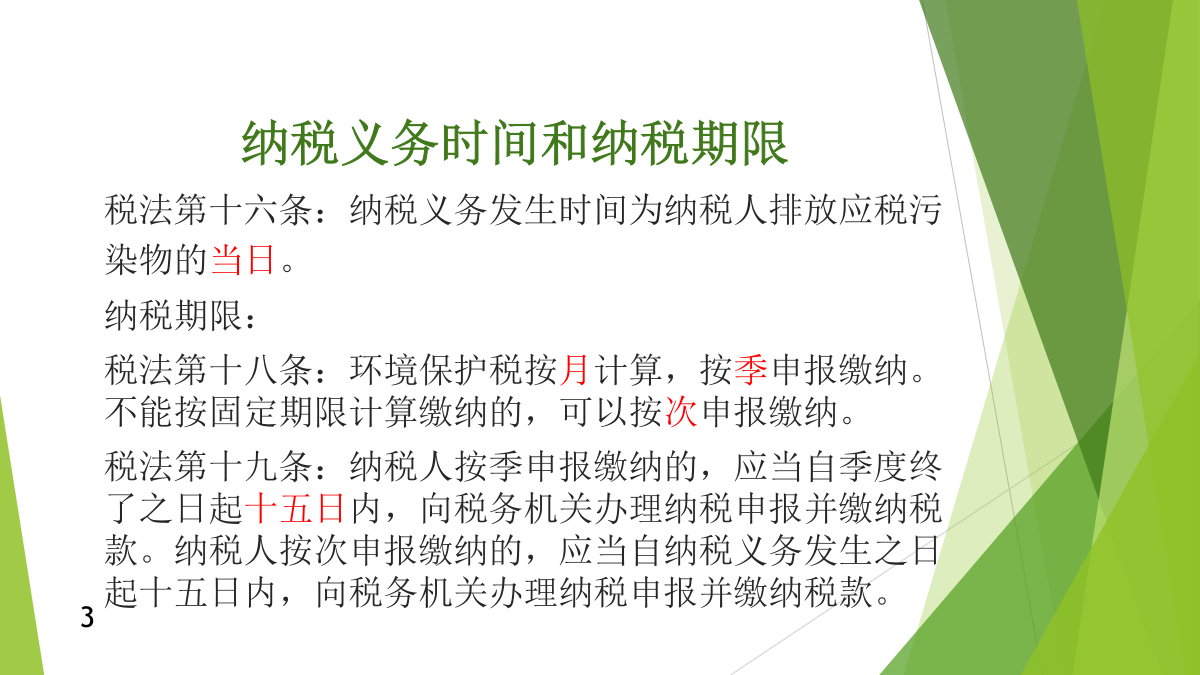

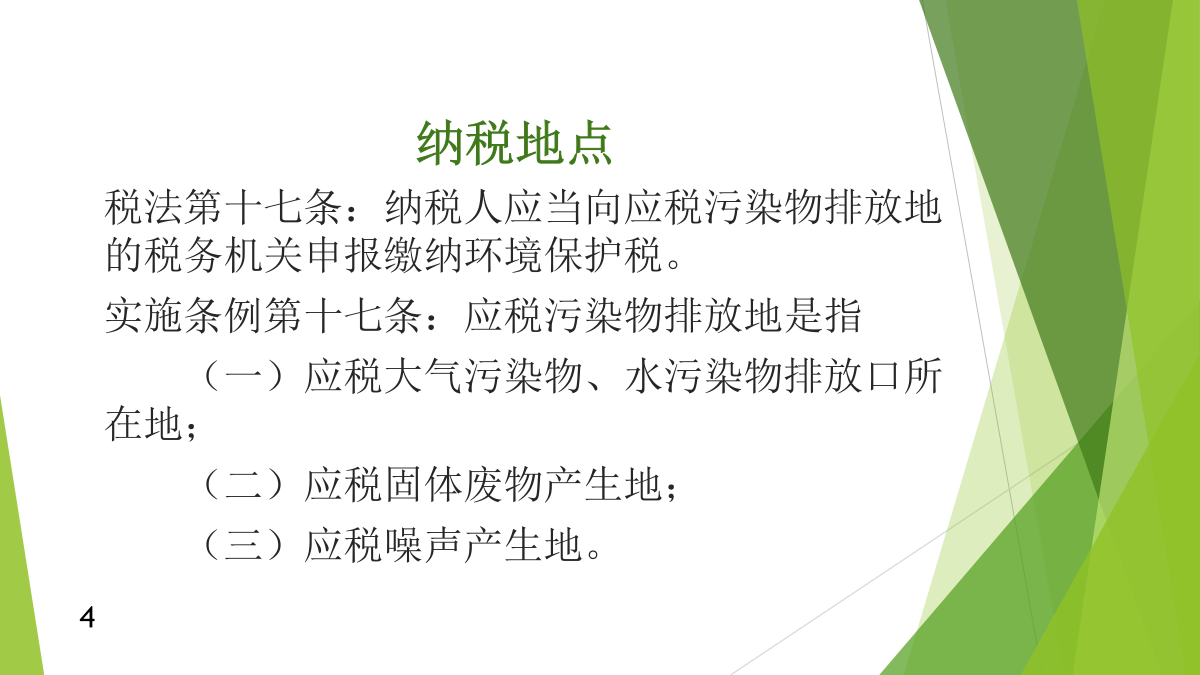

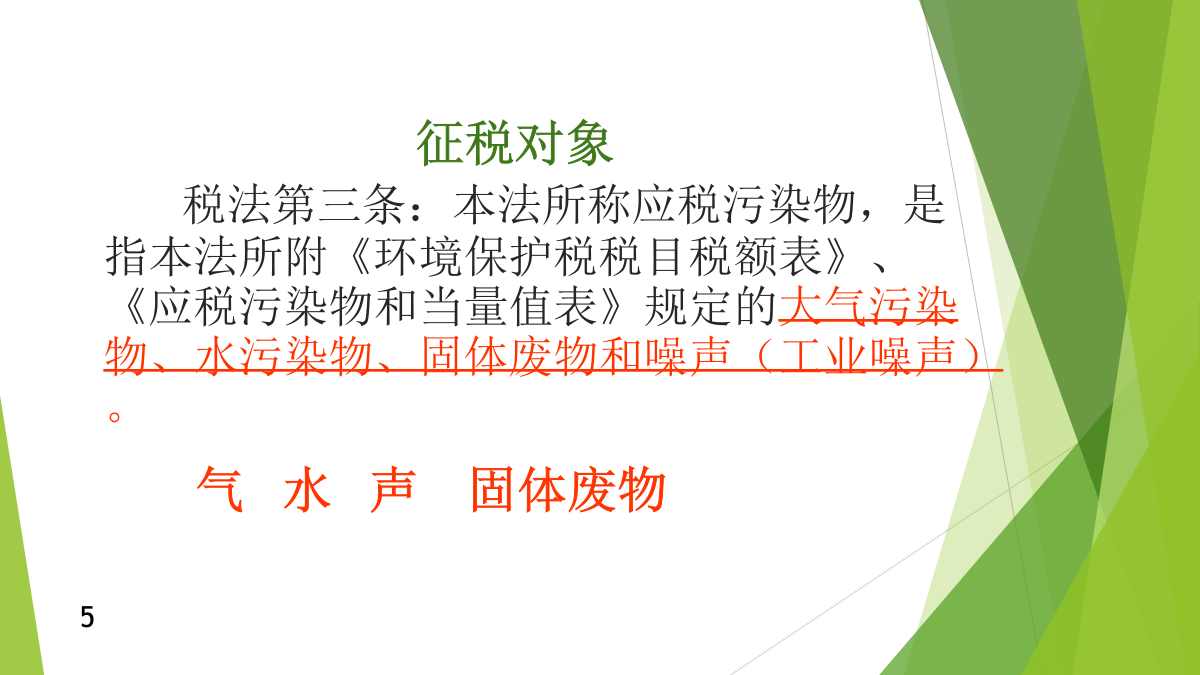

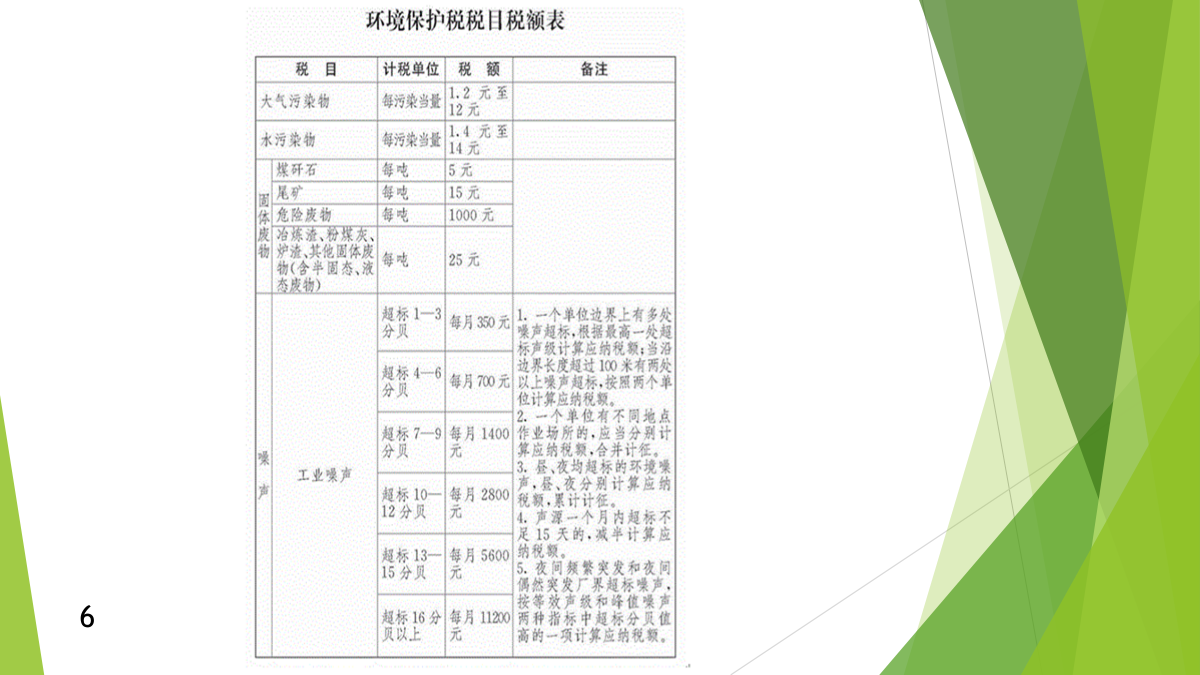

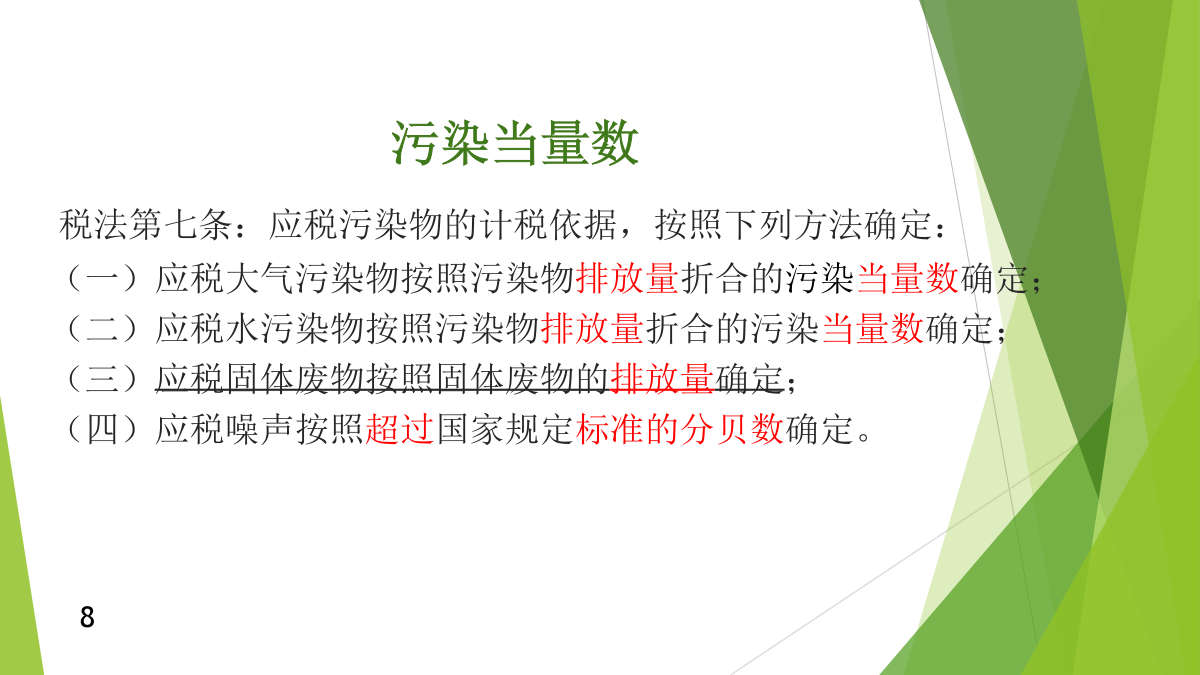

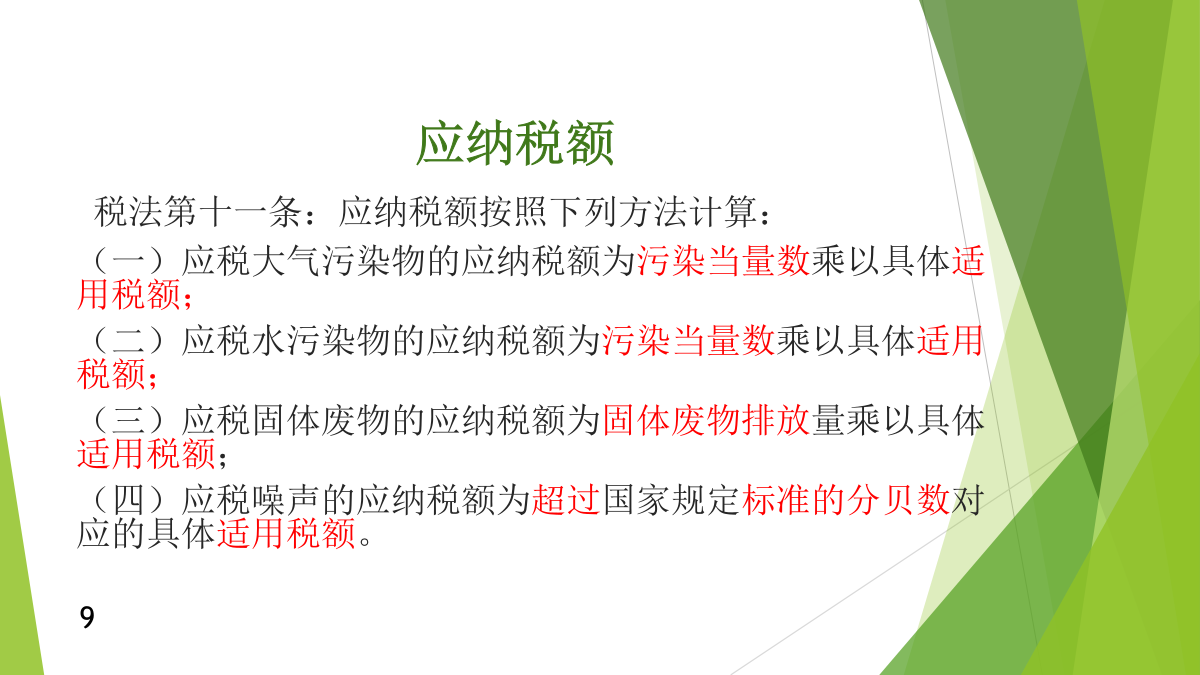

立法过程和目的纳税人税法第二条规定,在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,应当依照本法规定缴纳环境保护税。不包括:国家行政机关和自然人纳税义务时间和纳税期限纳税地点征税对象我省适用税额污染当量数应纳税额计算方法和顺序一、大气污染物二、水污染物三、固体废物三、固体废物四、噪声四、噪声排污系数、物料衡算税收减免——不征税收减免——不征税收减免——免征税收减免——免征税收减免——减征税收减免——减征条件税收减免——减征条件

PCM培训课件(PPT30页).ppt

埋地管道防护层检测技术概述管道腐蚀与防护检测的范围埋地管道外腐蚀检测评价流程PCM+管道电流检测仪检测防腐层性能与破损点PCM+管道电流检测仪a、直接应用:测量管线的位置和埋深;检测防腐层破损点。b、扩展应用:评价防腐层的电气性能;查找牺牲阳极埋设位置;阴极保护系统故障检测。a、电位梯度法:查找防腐层破损缺陷b、交变电流梯度法:

网格员培训课件(PPT30页).ppt

网格员如何开展工作网格员八民工作法网格员开展工作要有“四心”谢谢!

消防安全培训课件(PPT30页).ppt

目录消防安全培训目的常用的消防器材有哪些?收费所放置的灭火器材您会使用吗?发生火灾等突发事故您该如何处理?消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识消防安全知识感谢大家的聆听!

环保税培训课件(PPT51页).ppt

第五条:依法设立的城乡污水集中处理、生活垃圾集中处理场所超过国家和地方规定的排放标准向环境排放应税污染物的,应当缴纳环境保护税。企业事业单位和其他生产经营者贮存或者处置固体废物不符合国家和地方环境保护标准的,应当缴纳环境保护税。《中华人民共和国环境保护税法实施条例》(2017年12月25日国务院第693号令2018年1月1日起施行)条例第三条:是指为社会公众提供生活污水处理服务的场所,不包括为工业园区、开发区等工业聚集区域内的企事业单位和其他生产经营者提供污水处理服务的场所,以及自建自用的污水处理场所。第