现代信用风险度量模型.ppt

猫巷****提格

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共61页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

现代信用风险度量模型.ppt

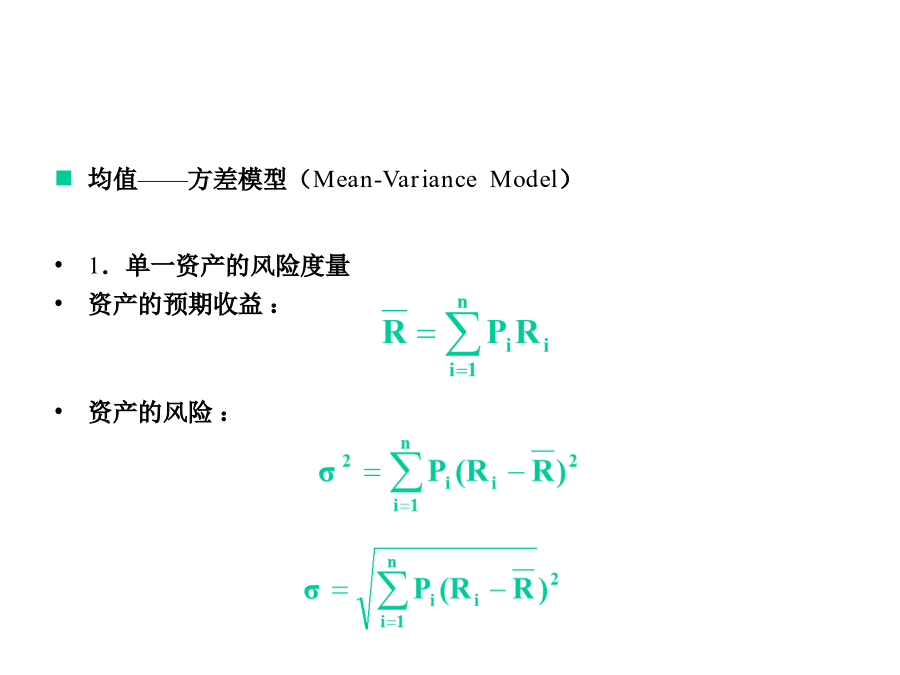

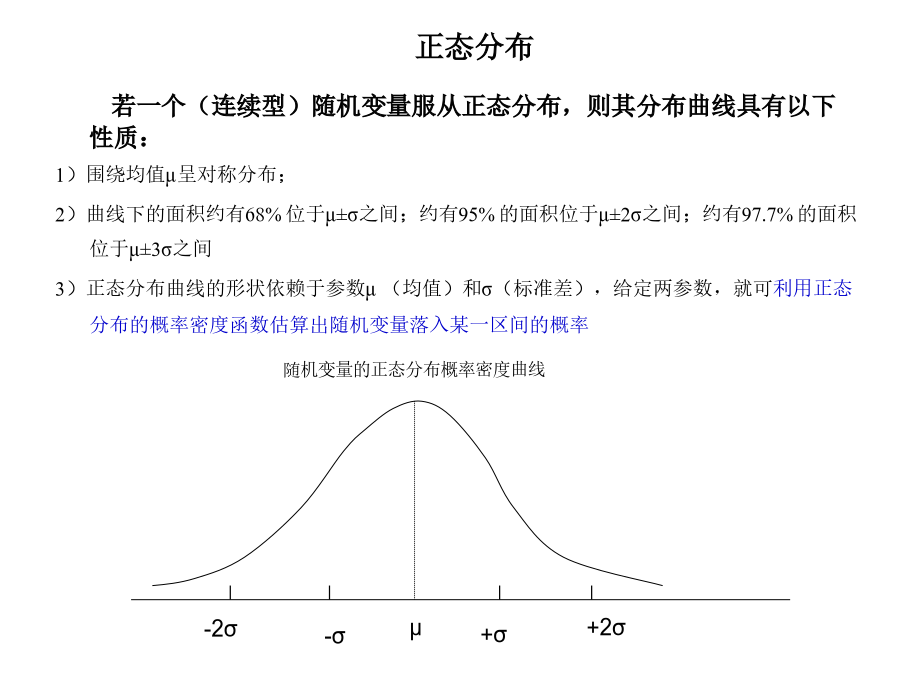

第四节现代信用风险度量模型均值——方差模型(Mean-VarianceModel)1.单一资产的风险度量资产的预期收益:资产的风险:信用风险的界定违约概率(probabilityofdefualt,PD)交易对手违约行为的概率分布信用暴露(creditexposure,CE)或违约暴露(exposureatdefualt,EAD)交易对手违约时,交易一方对其求偿权的经济价值违约损失(lossgivendefault,LGD)违约造成的损失(与违约挽回率对应)一、贷款信用风险模型化的困难正态分布贷款损失分布

商业银行现代信用风险度量模型研究的中期报告.docx

商业银行现代信用风险度量模型研究的中期报告本中期报告旨在介绍商业银行现代信用风险度量模型的研究进展情况。一、研究背景和意义随着市场经济的发展和全球化程度的加深,商业银行面临的信用风险越来越复杂。传统的信用风险度量方法已经无法满足商业银行风险管理的需要,因此,现代信用风险度量模型的研究具有重要的理论和实践意义。二、研究目的和内容本研究旨在构建适用于商业银行现代信用风险度量的模型,具体研究内容包括以下几个方面:1.构建适用于商业银行的信用风险评估指标体系,采用多种指标进行风险评估。2.利用统计学方法和机器学习

信用风险度量制模型.ppt

23十月2024信用度量制模型1.Creditmetrics(信用度量制)模型的基本原理(1)预测借款人信用等级的变动,得出信用等级转移概率矩阵(2)对信用等级变动后的贷款市值进行估计(3)计算贷款受险价值(VAR)举例:(1)一年期信用等级转换矩阵信用等级的上升或下降必然会影响到一笔贷款余下的现金流量所要求的信贷风险加息差(或信贷风险酬金),因此也就必然会对贷款隐含的当前市值产生影响。假定:不同信用等级下贷款市值状况借款人信用等级转换后贷款市值的概率分布分布情况Vi:每一信用等级下的贷款市值Pi:借款人

现代信用风险度量模型与我国商业银行信用风险管理.doc

现代信用风险度量模式与我国商业银行信用风险管理货币金融评论2004年第4期67现代信用风险度量模型与我国商业银行信用风险管理中国人民大学中国财政金融政策研究中心龚明华摘要:本文在对商业银行信用风险度量的主要模型进行比较研究的基础上分析发展中国家商业银行信用风险管理的特点研究我国分阶段运用现代信用风险度量模型实施信用风险管理的现实选择以及设立征信和信用评级体系的具体措施

现代信用风险度量模型与我国商业银行信用风险管理.doc

现代信用风险度量模式与我国商业银行信用风险管理货币金融评论2004年第4期现代信用风险度量模型与我国商业银行信用风险管理中国人民大学中国财政金融政策研究中心龚明华摘要:本文在对商业银行信用风险度量的主要模型进行比较研究的基础上,分析发展中国家商业银行信用风险管理的特点,研究我国分阶段运用现代信用风险度量模型实施信用风险管理的现实选择以及设立征信和信用评级体系的具体措施。关健词:商业银行;信用风险度量模型;信用风险管理一、金融全球化中我国商业银行实施信用风险管理的必要性商业银