安信证券-房地产数据周报-090310.pdf

白凡****12

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共13页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

安信证券-房地产数据周报-090310.pdf

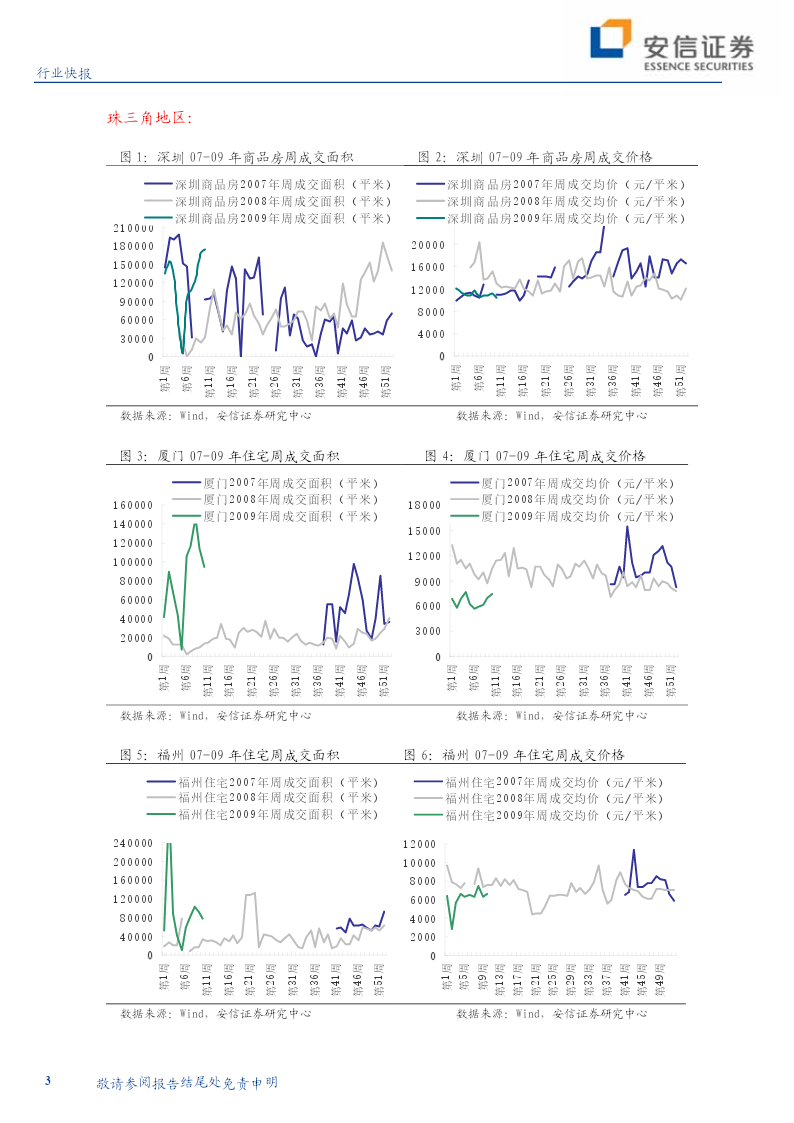

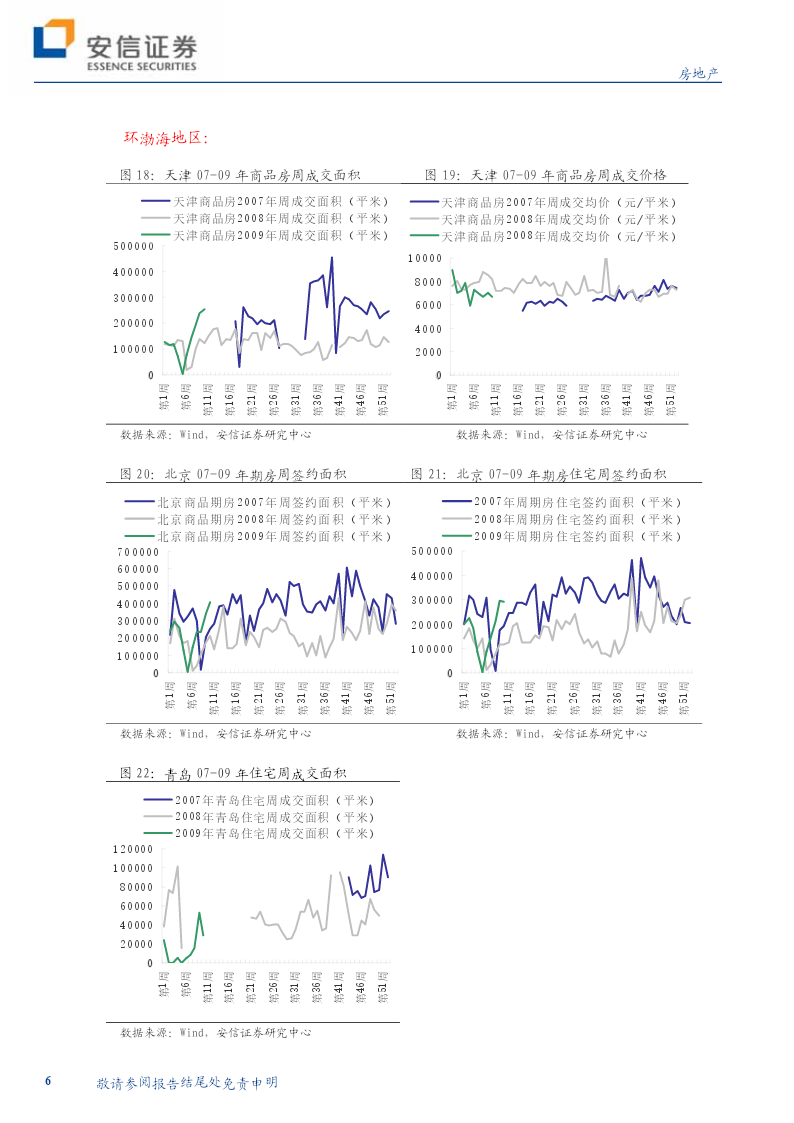

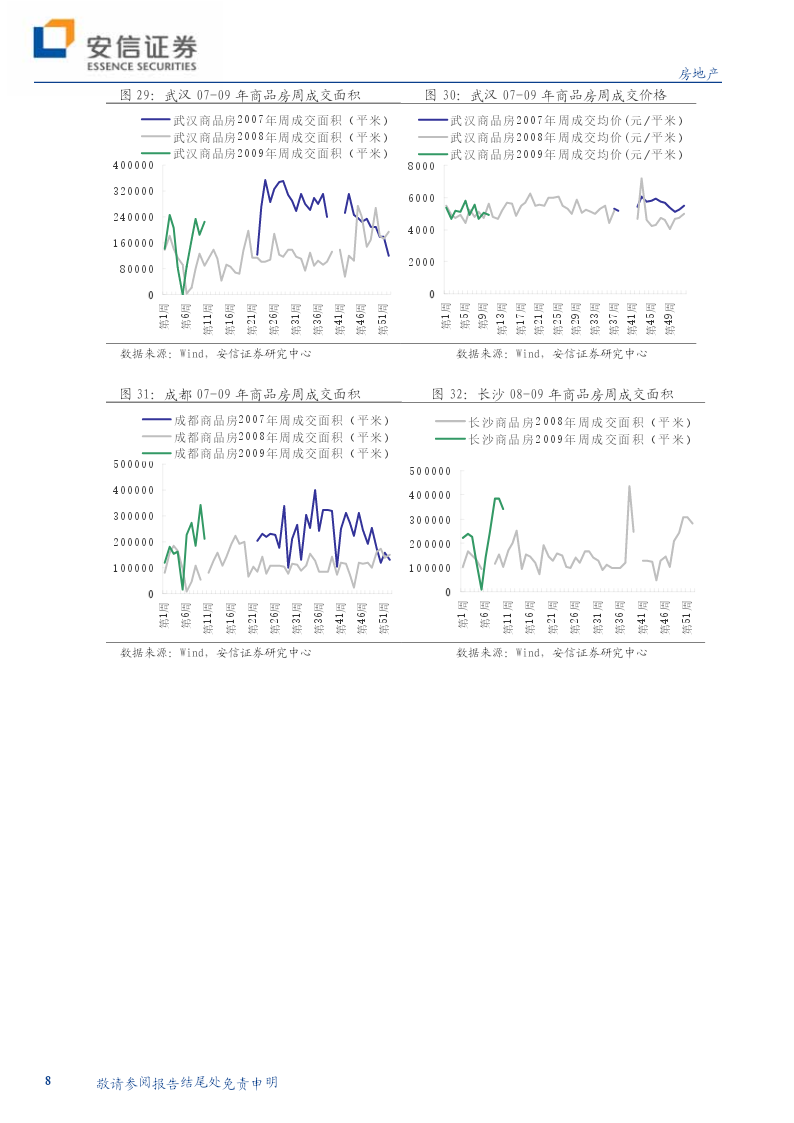

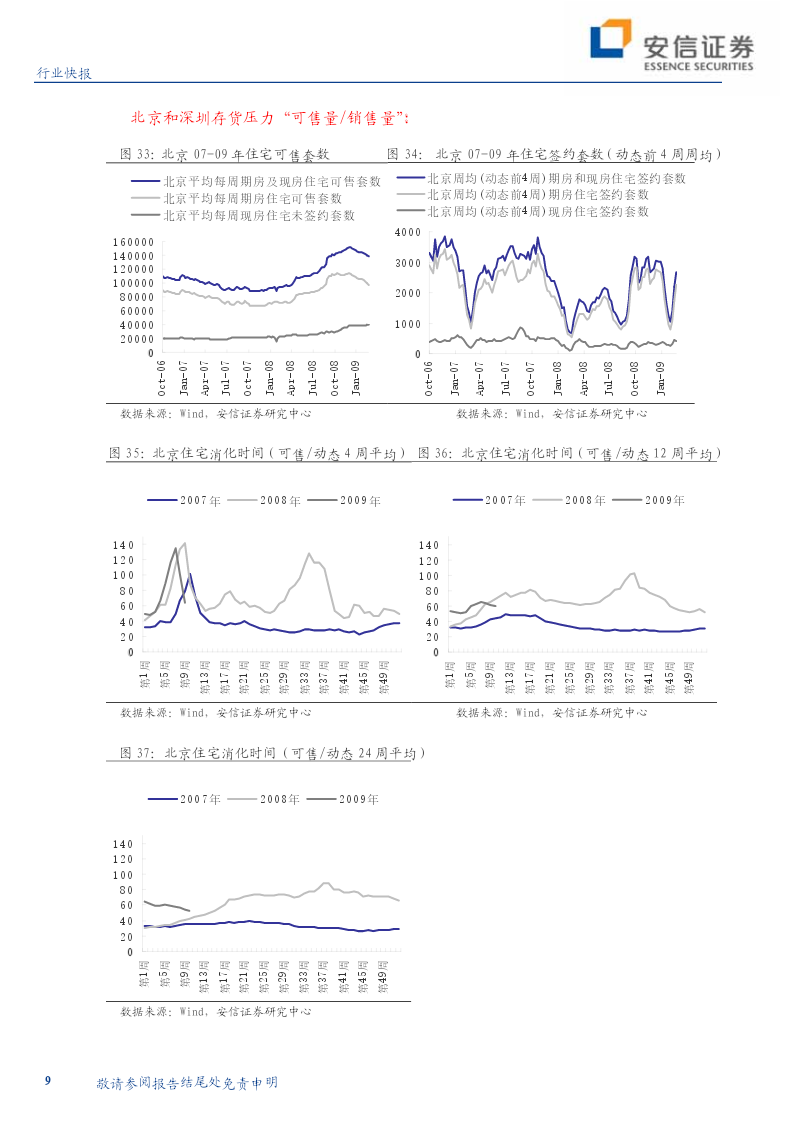

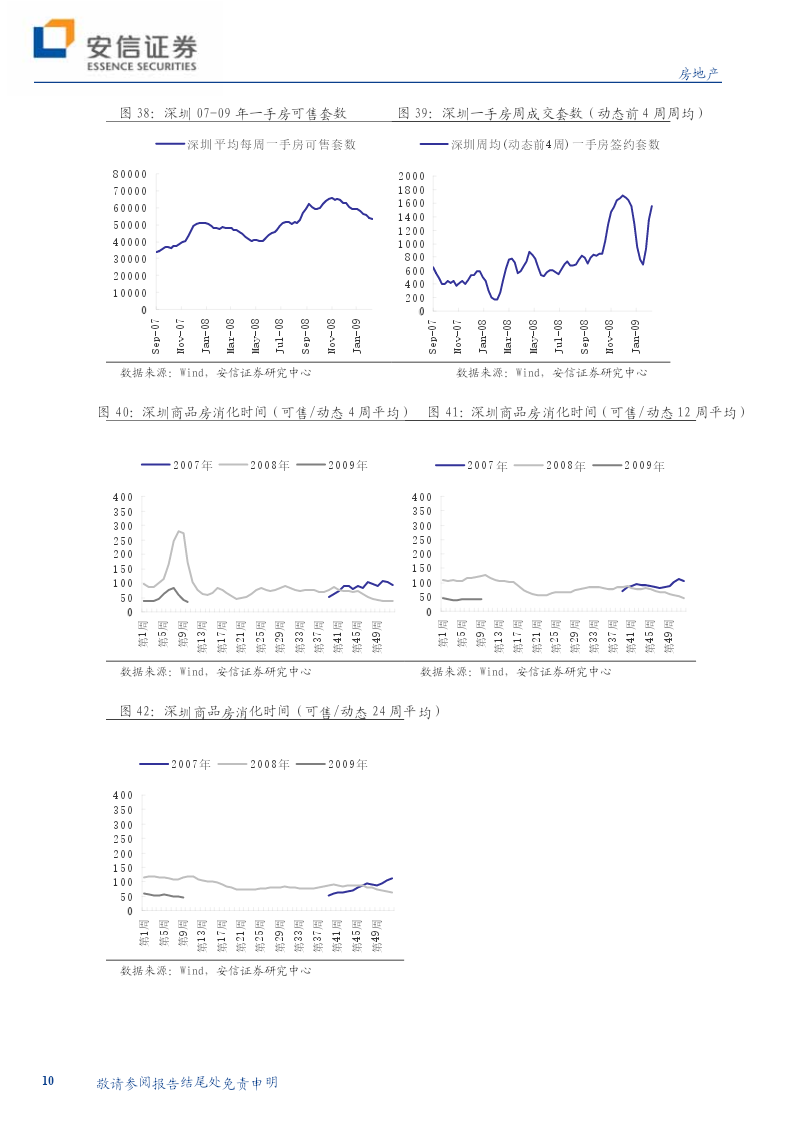

维持评级行业动态房地产T_RankInfoT_ReportAbstract房地产领先大市-A房地产数据周报(3.2~3.8)上次评级领先大市-AT_ReportDate报告日期2009-03-10T_PreferredList报告关键点:首选股票目标价评级各城市房地产市场成交量走势开始分化000002万科A9.5增持-A珠三角地区深圳、东莞继续强势,福州、厦门有所回落000024招商地产18增持-A环渤海地区北京、天津成交量环比仍然增长,中西部地区和长三角地区城市成000402金融街11增持-A交量出现分

安信证券-信托行业周报.pdf

福州房地产数据周报.ppt

天知地产市场周报房产资讯房产资讯房产资讯房产资讯房产资讯房产资讯房产资讯房产资讯房产资讯房产资讯房产资讯市场总况市场总况市场总况市场总况市场总况市场总况市场总况市场总况市场总况市场总况市场总况市场总况竞品动态竞品动态竞品动态竞品动态竞品动态竞品动态竞品动态竞品动态竞品动态竞品动态竞品动态竞品动态竞品动态竞品动态竞品动态竞品动态竞品动态竞品动态福州篇福州篇9月开盘THEEND——连

[长江证券]房地产行业周报:除少数.pdf

房地产行业行业研究维持“看好”评级2009-3-23分析师:苏雪晶021-63296838suxj@cjsc.com.cn联系

房地产行业数据周报.ppt

18十月2024数据来源:Wind资讯数据来源:Wind资讯金融终端——宏观行业——经济数据库(EDB)——行业经济数据——房地产数据来源:Wind资讯房地产行业市盈率市净率数据来源:Wind资讯金融终端——宏观行业——经济数据库(EDB)——行业经济数据——房地产主要城市整体成交趋势一线城市销售率(成交量/可销售面积)二线重点城市销售率华北地区成交——北京华北地区成交——天津华北地区成交——济南华北地区成交——青岛华东地区成交——上海华东地区成交——杭州华东地区成交——南京华东地区成交——苏州华南地区成