企业风险管理及内部控制制度框架.ppt

15****92

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共142页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

企业风险管理及内部控制制度框架.ppt

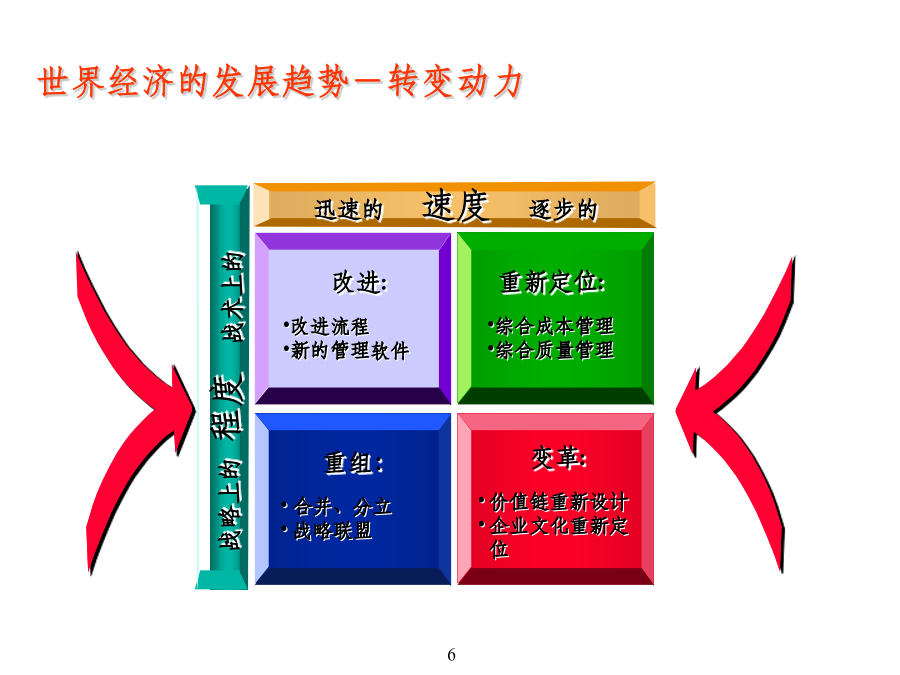

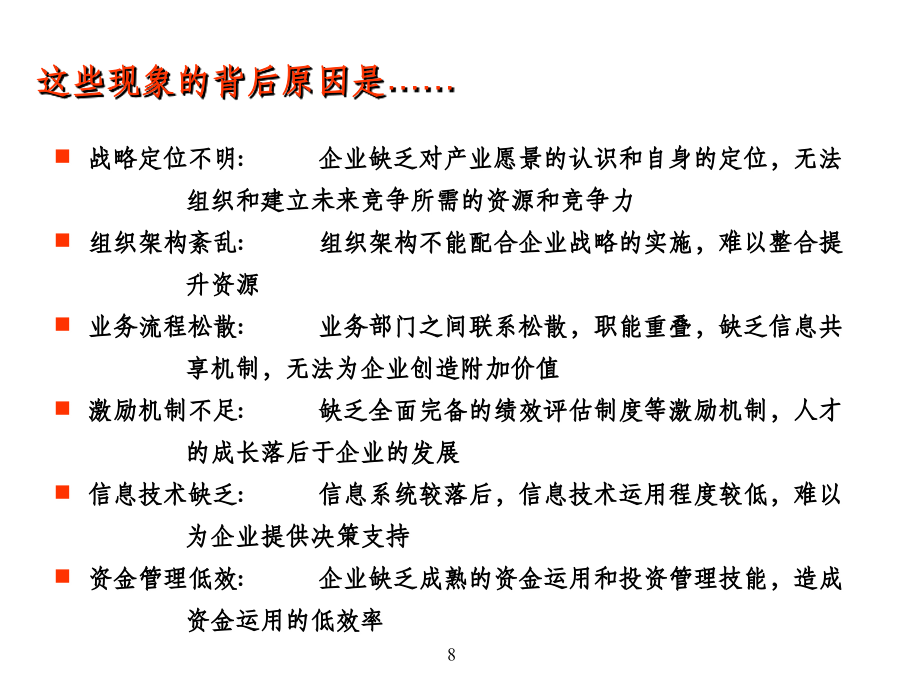

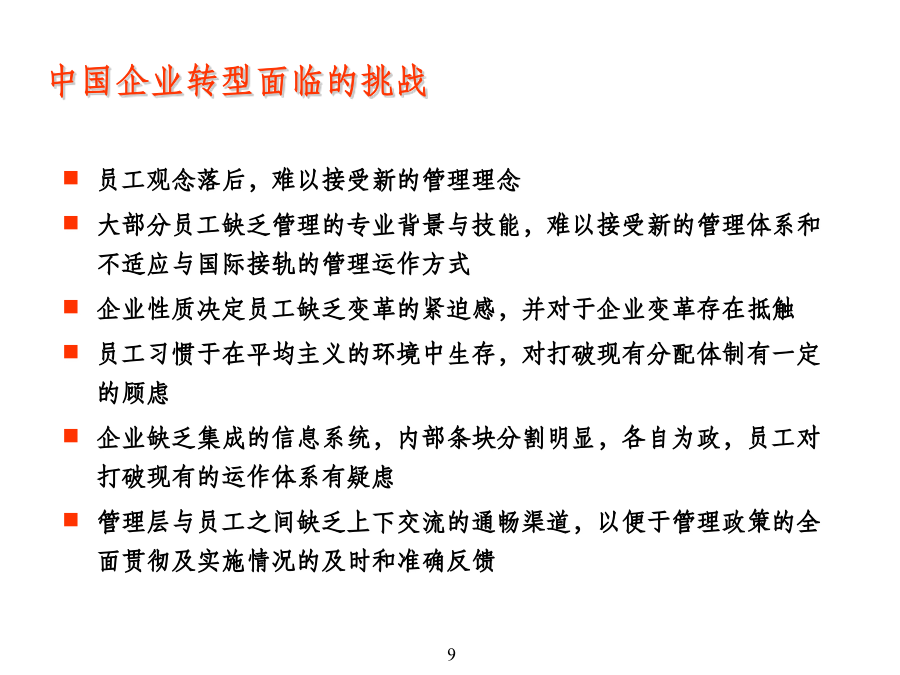

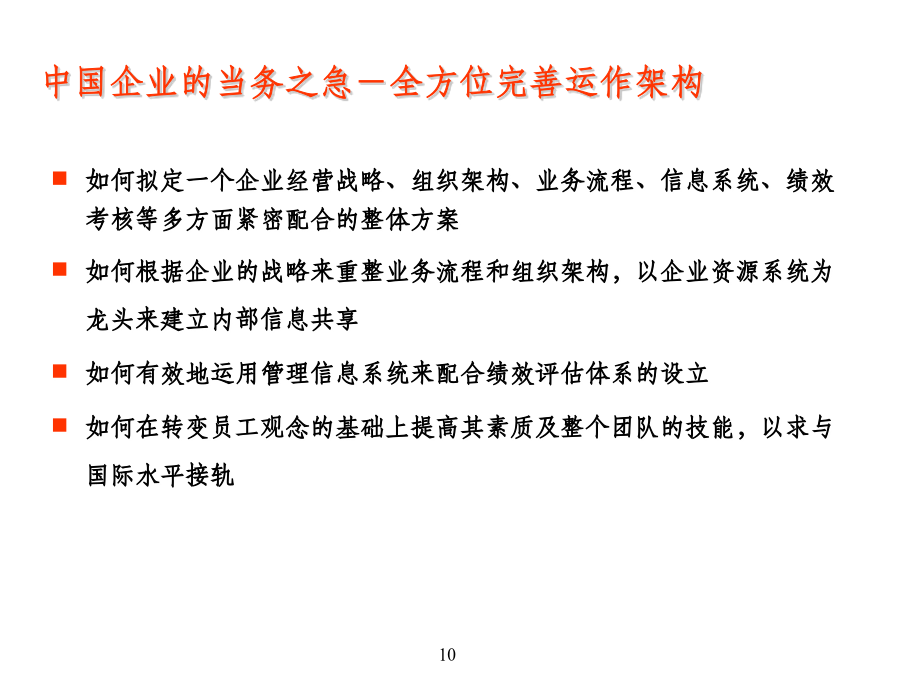

企业风险管理及内部控制制度框架主要内容授课目标一、中国企业面临的挑战迅速的目前在中国企业里观察到一些现象战略定位不明:企业缺乏对产业愿景的认识和自身的定位,无法组织和建立未来竞争所需的资源和竞争力组织架构紊乱:组织架构不能配合企业战略的实施,难以整合提升资源业务流程松散:业务部门之间联系松散,职能重叠,缺乏信息共享机制,无法为企业创造附加价值激励机制不足:缺乏全面完备的绩效评估制度等激励机制,人才的成长落后于企业的发展信息技术缺乏:信息系统较落后,信息技术运用程度较低,难以为企业提供决策支持资金管理低效:

企业风险管理及内部控制制度框架.ppt

上海市第六期监事培训班企业风险管理及内部控制制度框架演讲人简介主要内容授课目标一、中国企业面临的挑战迅速的目前在中国企业里观察到一些现象战略定位不明:企业缺乏对产业愿景的认识和自身的定位,无法组织和建立未来竞争所需的资源和竞争力组织架构紊乱:组织架构不能配合企业战略的实施,难以整合提升资源业务流程松散:业务部门之间联系松散,职能重叠,缺乏信息共享机制,无法为企业创造附加价值激励机制不足:缺乏全面完备的绩效评估制度等激励机制,人才的成长落后于企业的发展信息技术缺乏:信息系统较落后,信息技术运用程度较低,难以

企业风险管理及_内部控制制度框架.ppt

企业风险管理及内部控制制度框架主要内容授课目标一、中国企业面临的挑战迅速的目前在中国企业里观察到一些现象战略定位不明:企业缺乏对产业愿景的认识和自身的定位,无法组织和建立未来竞争所需的资源和竞争力组织架构紊乱:组织架构不能配合企业战略的实施,难以整合提升资源业务流程松散:业务部门之间联系松散,职能重叠,缺乏信息共享机制,无法为企业创造附加价值激励机制不足:缺乏全面完备的绩效评估制度等激励机制,人才的成长落后于企业的发展信息技术缺乏:信息系统较落后,信息技术运用程度较低,难以为企业提供决策支持资金管理低效:

企业风险管理及内部控制制度经典框架.ppt

上海市第六期监事培训班企业风险管理及内部控制制度框架演讲人简介主要内容授课目标一、中国企业面临的挑战迅速的目前在中国企业里观察到一些现象战略定位不明:企业缺乏对产业愿景的认识和自身的定位,无法组织和建立未来竞争所需的资源和竞争力组织架构紊乱:组织架构不能配合企业战略的实施,难以整合提升资源业务流程松散:业务部门之间联系松散,职能重叠,缺乏信息共享机制,无法为企业创造附加价值激励机制不足:缺乏全面完备的绩效评估制度等激励机制,人才的成长落后于企业的发展信息技术缺乏:信息系统较落后,信息技术运用程度较低,难以

企业风险管理及-内部控制制度框架教材.ppt

企业风险管理及内部控制制度框架主要内容一、中国企业面临的挑战目前在中国企业里观察到一些现象战略定位不明:企业缺乏对产业愿景的认识和自身的定位,无法组织和建立未来竞争所需的资源和竞争力组织架构紊乱:组织架构不能配合企业战略的实施,难以整合提升资源业务流程松散:业务部门之间联系松散,职能重叠,缺乏信息共享机制,无法为企业创造附加价值激励机制不足:缺乏全面完备的绩效评估制度等激励机制,人才的成长落后于企业的发展信息技术缺乏:信息系统较落后,信息技术运用程度较低,难以为企业提供决策支持资金管理低效:企业缺乏成熟的