基于时变性套期保值模型的沪深300股指期货套期保值效果研究.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共24页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

基于时变性套期保值模型的沪深300股指期货套期保值效果研究.pptx

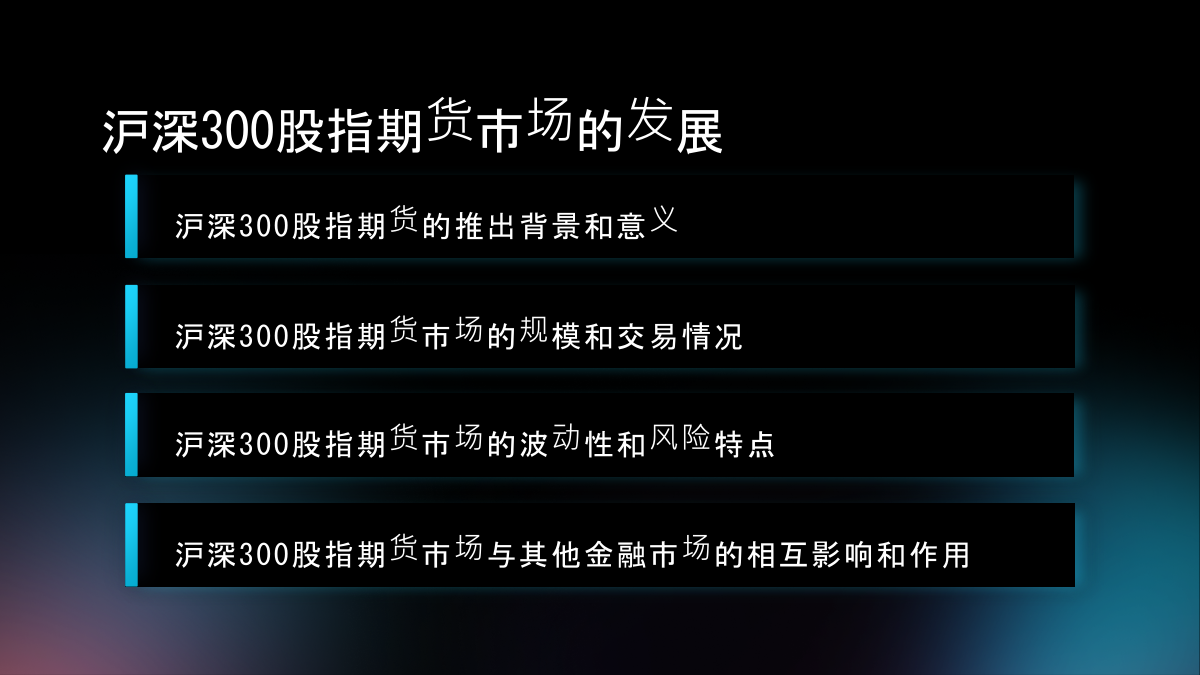

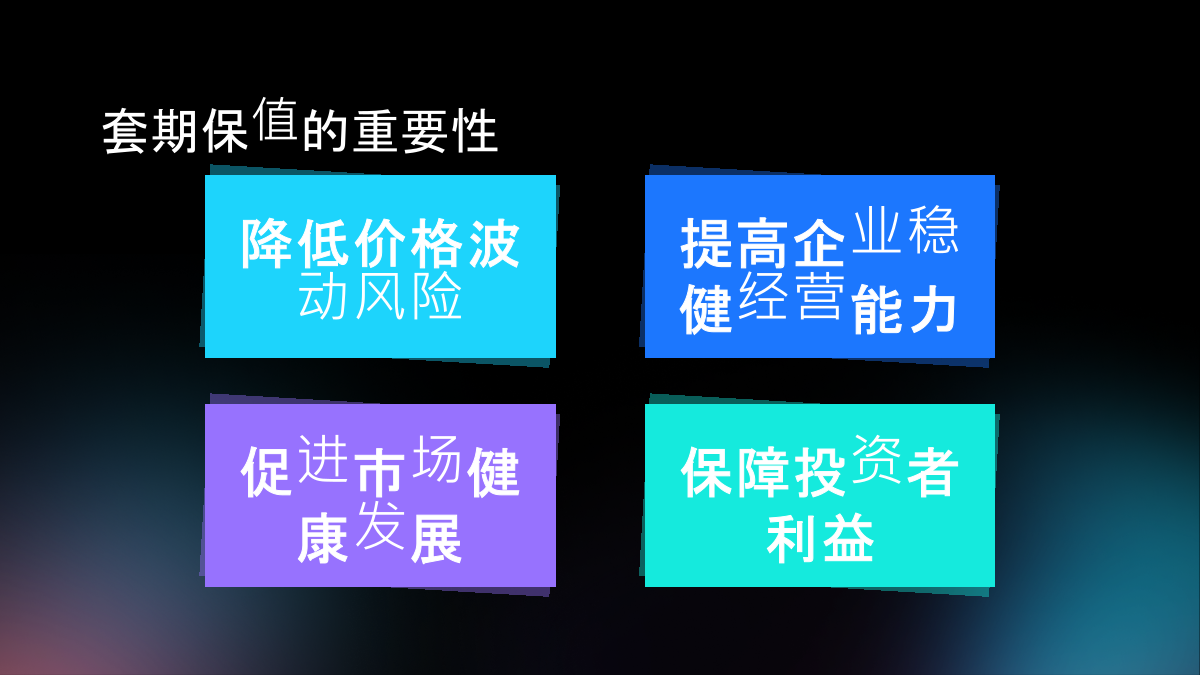

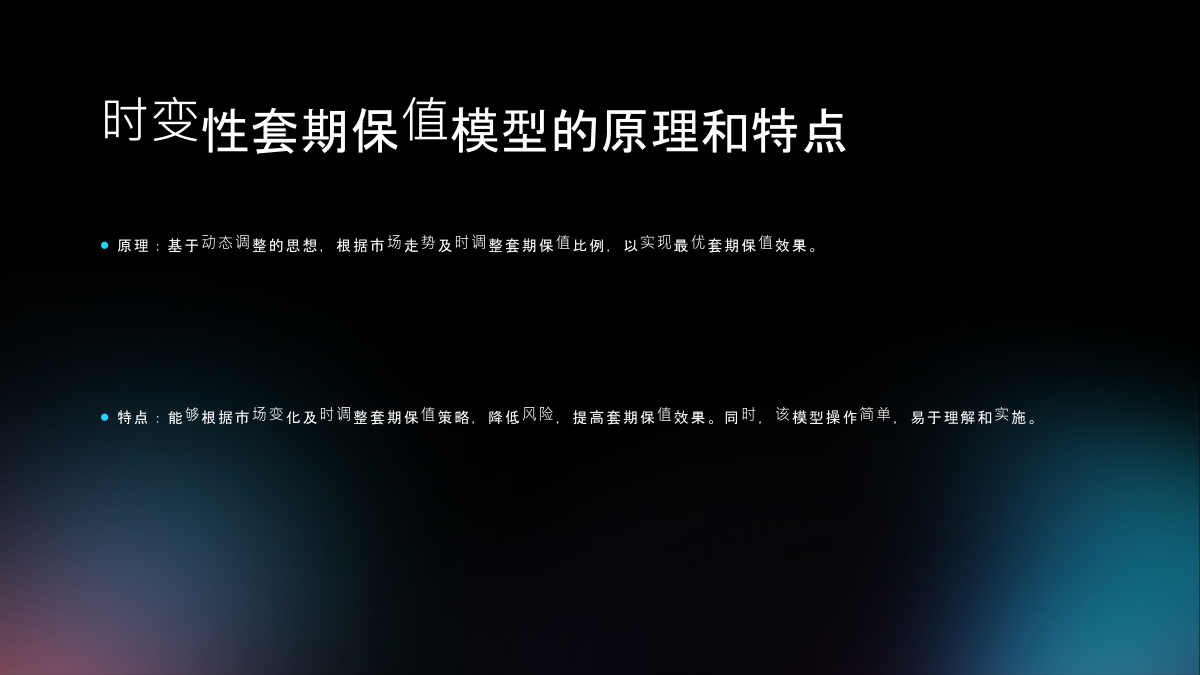

基于时变性套期保值模型的沪深300股指期货套期保值效果研究目录添加章节标题研究背景和意义沪深300股指期货市场的发展套期保值的重要性时变性套期保值模型的研究现状研究方法和模型介绍研究方法时变性套期保值模型的原理和特点模型的建立和实现过程实证分析数据来源和预处理模型参数估计和优化套期保值效果的评估指标实证结果和分析结论和建议研究结论对沪深300股指期货市场的建议对未来研究的展望研究不足与展望研究不足之处对未来研究的建议和展望THANKYOU

基于时变性套期保值模型的沪深300股指期货套期保值效果研究的综述报告.docx

基于时变性套期保值模型的沪深300股指期货套期保值效果研究的综述报告随着全球化的深入发展,风险管理日益成为企业不可或缺的一环。作为风险管理的重要手段之一,套期保值已经成为众多企业进行风险管理的常规方式。而股指期货作为新兴的风险管理工具,其套期保值功能受到了越来越多企业的关注。本文将基于时变性套期保值模型,对沪深300股指期货套期保值效果进行研究和综述。一、时变性套期保值模型的基本原理时变性套期保值模型是一种针对市场波动性发生改变时,如何进行有效风险管理的模型。其基本原理是通过建立动态相关关系来处理市场波动

基于沪深300仿真的股指期货套期保值研究.docx

基于沪深300仿真的股指期货套期保值研究随着金融市场的发展,股指期货作为一种新型衍生品已经成为了期货市场的重要成员。股指期货作为一种投资商品,其价格波动强度很高,常常会造成投资者的巨额资金损失。因此,尤其是大型企业和机构,采用股指期货套期保值来对冲风险。本篇论文基于沪深300相关仿真数据,对股指期货套期保值的研究进行探讨。一、股指期货概述股指期货是一种衍生品,它是以stockindex为基础资产,并以这个资产的价格波动情况作为交易的标的。在中国市场,股指期货(IF、IC、IH)交易与大连商品交易所、中国金

套期保值期限与最优套期保值比率——基于沪深300股指期货的实证研究.docx

套期保值期限与最优套期保值比率——基于沪深300股指期货的实证研究本文主要针对套期保值策略进行实证研究,基于沪深300股指期货,探究不同套期保值期限下的最优套期保值比率,以帮助投资者制定更加有效的风险管理策略。一、套期保值及其应用套期保值(Hedge)是指投资者在持有某种资产头寸的同时,同时建立与该资产相关的相反的头寸,以抵消市场波动对其持仓所产生的风险。套期保值主要用于风险管理,能够帮助投资者降低市场波动对其持仓带来的损失,降低投资风险。套期保值应用广泛,不仅仅局限于期货市场,也可以应用于股票市场,外汇

基于沪深300股指期货的套期保值实证研究.docx

基于沪深300股指期货的套期保值实证研究在现代资本市场中,投资者需要面对的风险是多样化的。其中,最普遍的风险之一是价格波动的风险,这是由于市场变化、政治事件、贸易政策和自然灾害等原因所造成的。为了应对这些风险,投资者采用了各种策略,而其中最常见的策略之一是套期保值。沪深300股指期货作为一种衍生品,可以作为套期保值策略的工具,帮助投资者降低价格波动的风险。本文旨在探讨基于沪深300股指期货的套期保值实证研究。首先,我们将介绍什么是套期保值和沪深300股指期货,以及它们在投资领域中的使用。接下来,我们将展示