基于TSOPM模型的两状态期权定价.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共24页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

基于TSOPM模型的两状态期权定价.pptx

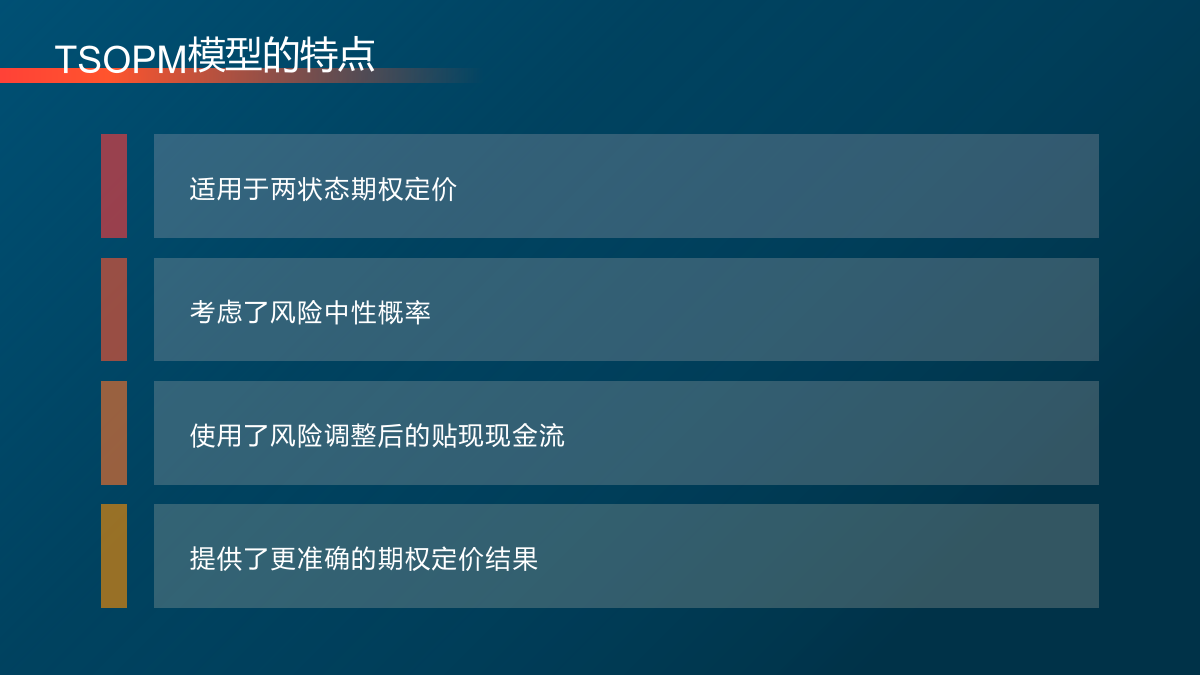

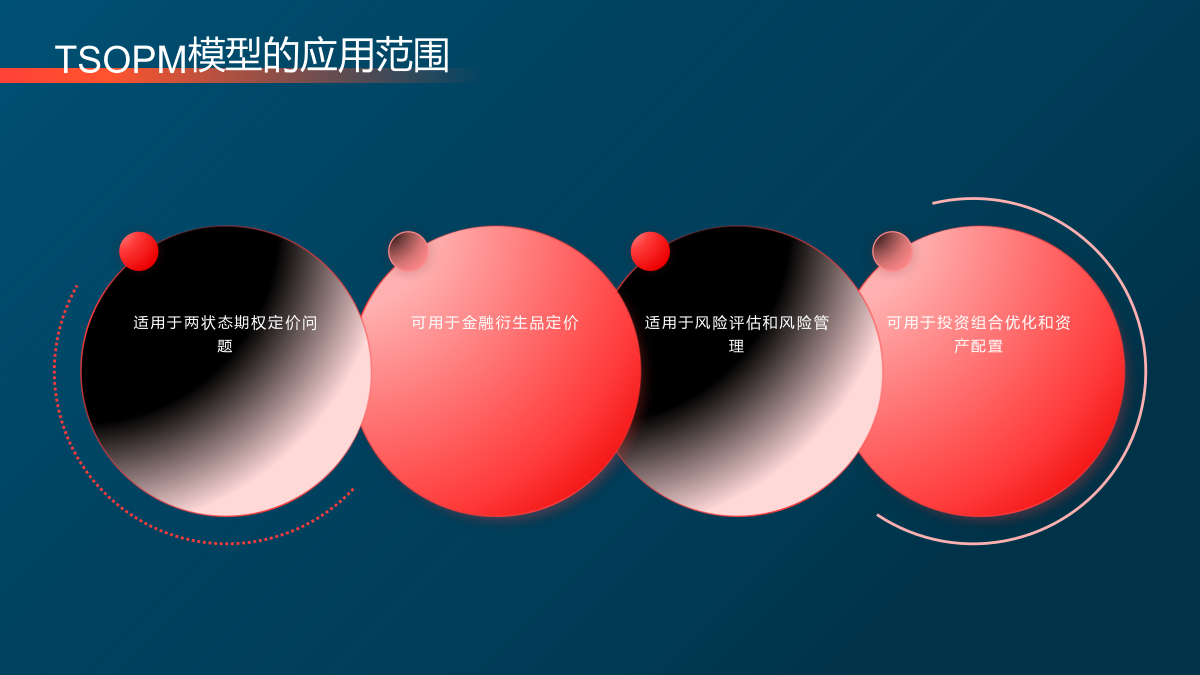

基于TSOPM模型的两状态期权定价目录添加章节标题TSOPM模型介绍TSOPM模型定义TSOPM模型的特点TSOPM模型的应用范围两状态期权定价模型两状态期权定义两状态期权的特性两状态期权定价的复杂性基于TSOPM模型的两状态期权定价方法定价方法的理论基础定价方法的实施步骤定价方法的优缺点分析实证分析数据来源与处理实证分析过程实证分析结果结果解读与讨论结论与展望研究结论总结对未来研究的建议与展望THANKYOU

基于TSOPM模型的两状态期权定价.docx

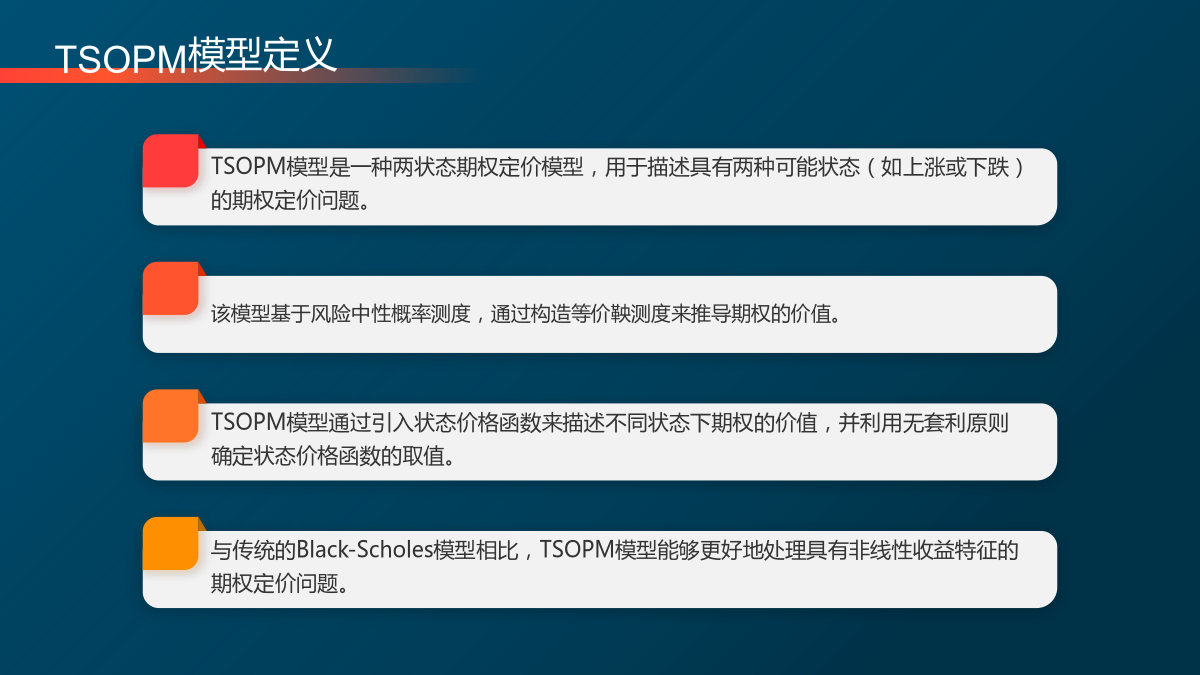

基于TSOPM模型的两状态期权定价TSOPM模型是许多金融学家和经济学家广泛使用的一种期权定价模型。TSOPM模型可以应用于各种不同类型的期权,包括股票期权、商品期权、指数期权等。其基本思想是,通过对未来价格走势的预测来评估期权的价值。在这篇文章里,我们将讨论基于TSOPM模型的两状态期权定价。一、TSOPM模型简介TSOPM模型是一种基于随机过程建模的期权定价方法,其基础是对股票价格的随机波动进行建模。TSOPM模型采用了双因素波动模型,即股票价格波动的两个主要因素是:1.瞬时波动:这是指短时间内,股票

基于两心理账户BPT的复合实物期权定价模型.docx

基于两心理账户BPT的复合实物期权定价模型随着金融市场的不断发展和创新,期权已经成为现代金融市场中的一种重要工具。传统的期权定价模型如著名的Black-Scholes模型已经被广泛应用,然而这些模型没有考虑人的行为心理学因素。这些心理学因素对丰富的实际市场数据显然有很大的影响。在这个背景下,Ariely和Zeitouni提出了基于两个心理账户的心理定价模型BPT(BehavioralPersonalFinancetheory)。BPT模型认为人们会把资金分为两个心理账户:一个有风险和一个没有风险。风险账户

两种期权定价模型的实证结果比较--基于上证50ETF期权.docx

两种期权定价模型的实证结果比较--基于上证50ETF期权题目:两种期权定价模型的实证结果比较--基于上证50ETF期权摘要:本文通过比较两种期权定价模型在上证50ETF期权的实证结果,旨在分析不同模型在预测期权价格方面的优劣。我们选择了Black-Scholes模型和BinomialTree模型,并运用历史数据进行实证研究。研究结果表明,在某些情况下,两种模型的定价结果存在明显差异,因此在实际应用中选择合适的模型至关重要。关键词:期权定价模型、Black-Scholes模型、BinomialTree模型、

我国豆粕期权定价机制研究——基于期权定价模型的对比分析.docx

我国豆粕期权定价机制研究——基于期权定价模型的对比分析标题:我国豆粕期权定价机制研究——基于期权定价模型的对比分析摘要:本文以我国豆粕期权定价机制为研究对象,基于期权定价模型进行对比分析。首先,对期权的概念、特点和市场现状进行说明,介绍豆粕期权的发展背景。其次,针对豆粕期权定价模型,选取几种经典的定价模型进行对比分析,分析其优缺点和适应性。最后,通过实证分析,对不同模型进行实际市场数据的拟合,并得出相应结论,为我国豆粕期权定价机制的改进提供参考。关键词:期权定价机制、豆粕期权、对比分析、定价模型、市场数据