基于KMV模型的债券违约风险度量.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共24页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

基于KMV模型的债券违约风险度量.pptx

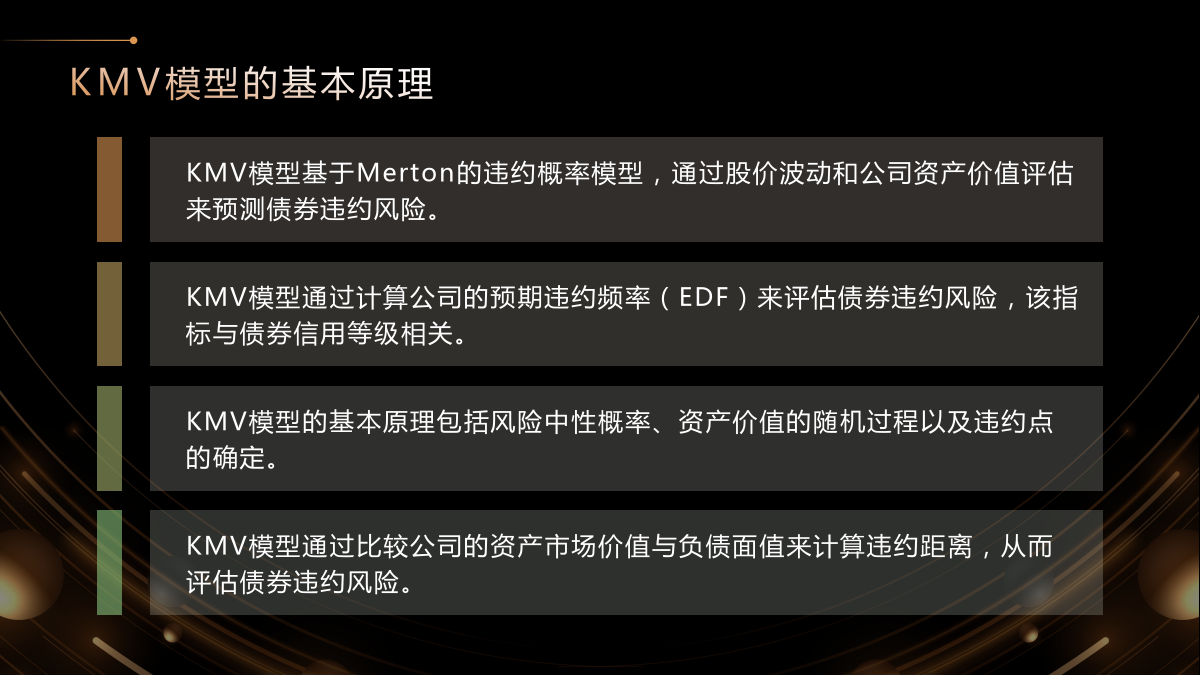

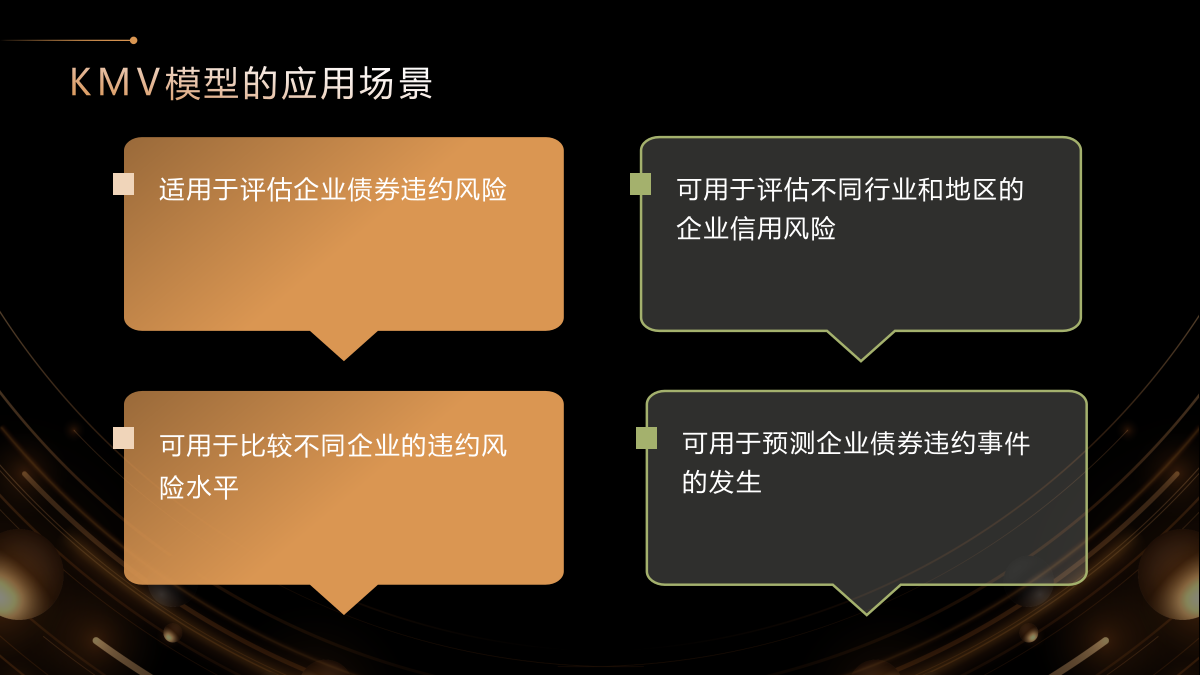

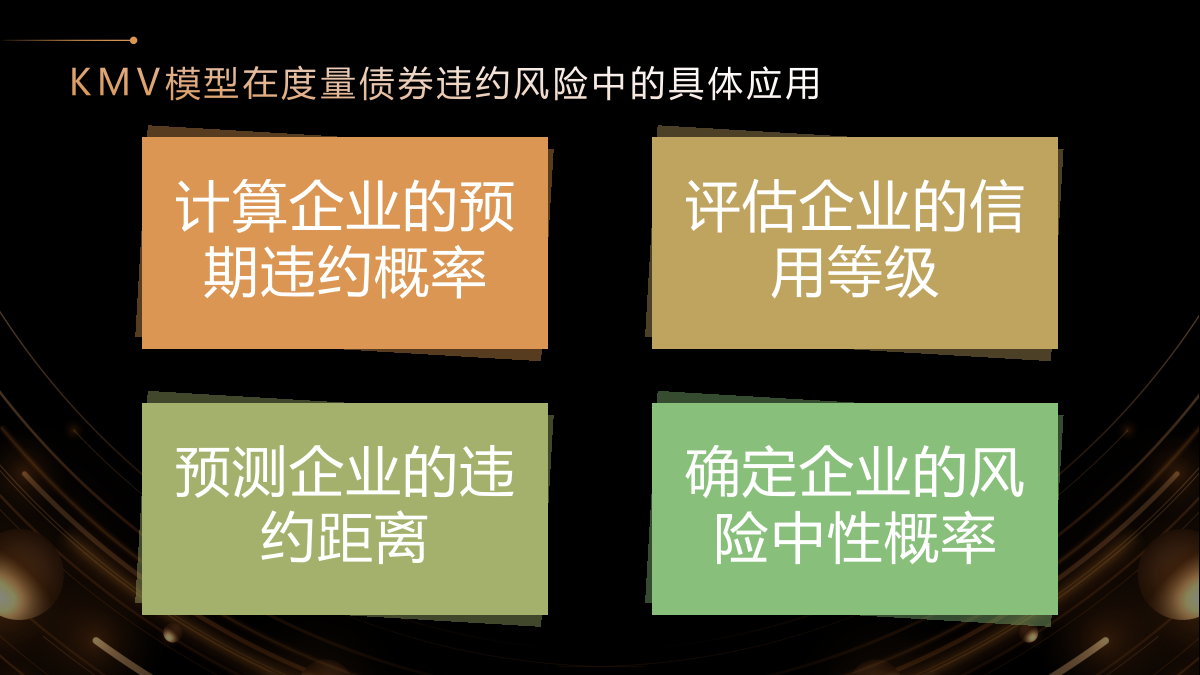

,CONTENTS01.02.KMV模型的基本原理KMV模型的优势和局限性KMV模型的应用场景03.KMV模型在债券市场中的适用性KMV模型在度量债券违约风险中的具体应用KMV模型与其他风险度量方法的比较04.参数选择的原则和方法参数优化的目标和标准参数优化过程和结果05.样本选择和数据来源实证分析方法和过程实证分析结果和解释06.KMV模型未来发展方向KMV模型在债券市场中的潜在应用价值KMV模型面临的挑战和机遇感谢您的观看!

基于KMV模型的债券违约风险度量.docx

基于KMV模型的债券违约风险度量随着金融市场的快速发展和国际化程度的加深,债券市场逐渐成为一种重要的融资工具。然而,债券市场中的违约风险也逐渐突显出来。在进行债券投资时,如何正确地衡量和评估违约风险,成为投资者和金融机构关注的重要问题。KMV模型是衡量违约风险的一种有效工具。本论文将从以下几个方面来探讨基于KMV模型的债券违约风险度量。一、KMV模型的理论基础KMV模型是由加拿大的Kandesky、Muir和Venkateswaran三位学者共同开发的。该模型是一种基于结构性质的违约概率评估方法,是一种估

基于改进KMV模型的债券违约风险度量的开题报告.docx

基于改进KMV模型的债券违约风险度量的开题报告一、选题背景和研究意义债券作为金融市场的重要品种,其风险管理和风险评估一直是市场参与者和监管机构关注的焦点。对于债券的违约风险评估,目前较为常用的方法是基于概率模型,其中KMV模型是一种经典的违约风险模型。但是,由于传统KMV模型无法充分考虑宏观经济和市场情况对债券违约风险的影响,因此需要对KMV模型进行改进以提高其预测准确性和实用性。因此,本研究旨在基于改进KMV模型,通过引入宏观经济和市场变量,对债券违约风险进行评估和预测,为市场参与者和监管机构提供更准确

基于KMV模型的我国债券的信用风险度量研究.docx

基于KMV模型的我国债券的信用风险度量研究基于KMV模型的我国债券的信用风险度量研究摘要:随着我国债券市场的快速发展,对债券信用风险的准确度量成为了一个迫切的问题。本文基于KMV模型,对我国债券的信用风险进行研究。首先,介绍了KMV模型的基本原理和使用流程。其次,根据我国债券市场特点,提出了适应性的KMV模型的改进方法。最后,通过实证研究,对我国债券市场中不同信用评级的风险进行了度量。研究结果表明,KMV模型在我国债券市场的信用风险度量中具有较好的准确度和适用性。关键词:KMV模型;信用风险;债券市场引言

基于KMV模型的信贷违约风险探析.docx

基于KMV模型的信贷违约风险探析基于KMV模型的信贷违约风险探析随着金融市场的发展,信贷业务作为重要的业务之一,已经成为了银行和金融机构的核心业务之一。但是,随着金融市场的开放和竞争的加剧,信贷风险也成为了银行和金融机构日益关注的问题。信贷违约风险是信贷业务中最大的风险之一,如何测量和控制这种风险已经成为了银行和金融机构必须面对的主要挑战。随着信息技术的应用和数据分析技术的发展,许多银行和金融机构已经开始采用基于KMV模型的方法来测量和预测信贷违约风险。KMV模型是一种经典的结构性模型,它通过分析公司的财