贝叶斯自回归分布滞后模型在经济数据分析中的应用.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

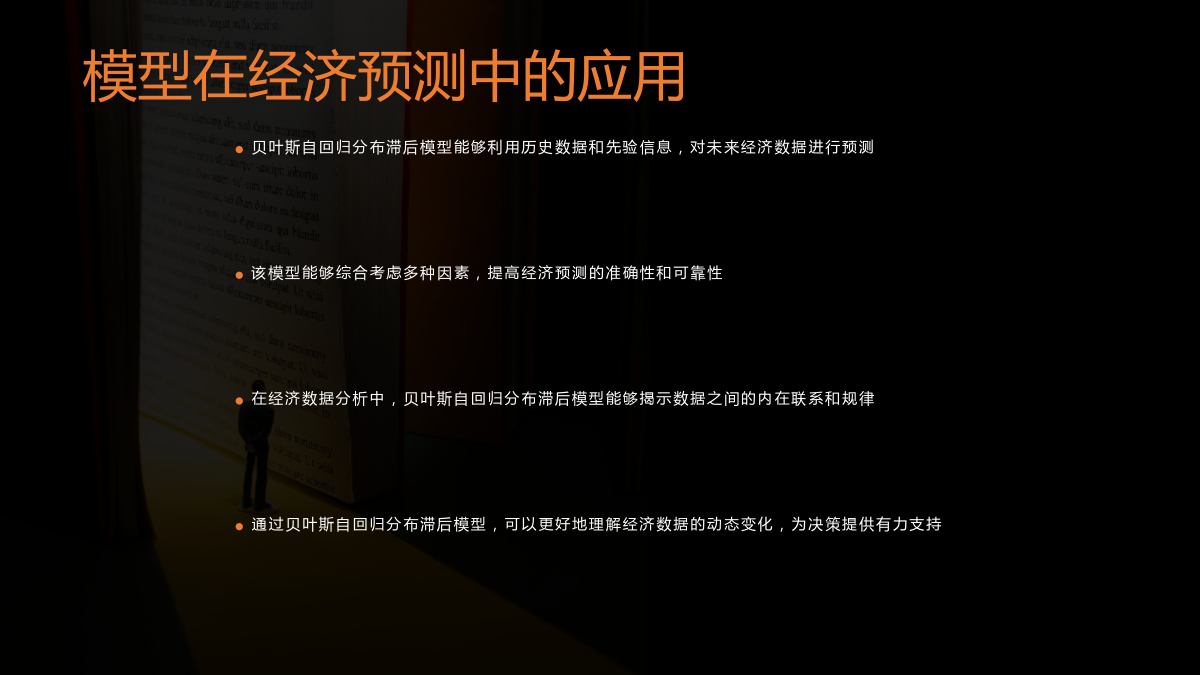

5/10

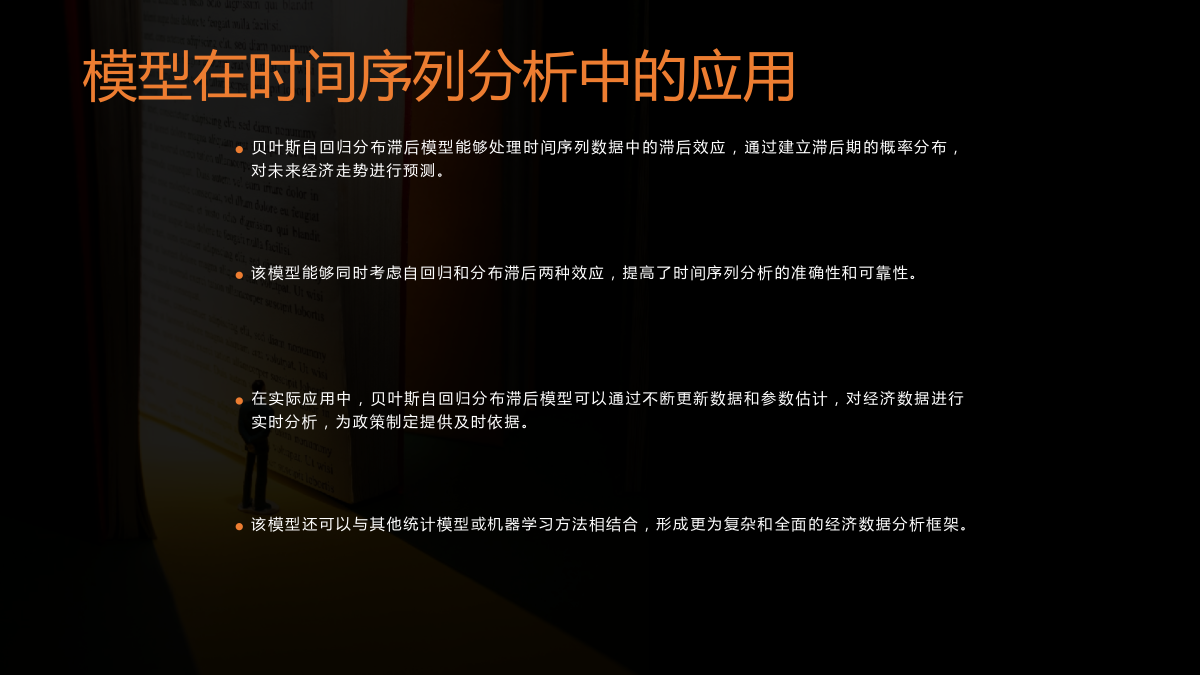

6/10

7/10

8/10

9/10

10/10

亲,该文档总共26页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

贝叶斯自回归分布滞后模型在经济数据分析中的应用.pptx

贝叶斯自回归分布滞后模型在经济数据分析中的应用目录单击添加章节标题贝叶斯自回归分布滞后模型概述定义和原理模型特点适用范围贝叶斯自回归分布滞后模型在经济数据分析中的应用模型在经济预测中的应用模型在时间序列分析中的应用模型在面板数据分析中的应用模型在处理非线性和非平稳数据中的应用贝叶斯自回归分布滞后模型的优缺点优点缺点适用性分析贝叶斯自回归分布滞后模型与其他模型的比较与传统自回归模型的比较与其他贝叶斯时间序列模型的比较在不同经济数据分析场景下的适用性比较贝叶斯自回归分布滞后模型的发展趋势和未来研究方向模型改进

贝叶斯自回归分布滞后模型在经济数据分析中的应用.pptx

贝叶斯自回归分布滞后模型在经济数据分析中的应用目录单击编辑章节标题贝叶斯自回归分布滞后模型概述定义和原理模型特点适用范围贝叶斯自回归分布滞后模型在经济数据分析中的应用模型在经济数据中的建模过程模型对经济数据的预测和分析模型在政策制定和经济预测中的作用贝叶斯自回归分布滞后模型与其他模型的比较与传统回归模型的比较与其他现代统计模型的比较优缺点分析贝叶斯自回归分布滞后模型在实践中的案例分析案例选择和数据来源案例分析和结果解释案例的启示和意义贝叶斯自回归分布滞后模型的发展趋势和未来展望当前研究热点和前沿问题未来发

动态经济自回归模型与分布滞后模型分析.pptx

动态经济模型:自回归模型和分布滞后模型例2.Yt=α+βYt-1+ut,t=1,2,…,n本例中Y的现期值与它自身的一期滞后值相联系,即依赖于它的过去值。一般情况可能是:Yt=f(Yt-1,Yt-2,…,X2t,X3t,…)即Y的现期值依赖于它自身若干期的滞后值,还依赖于其它解释变量。在本例中,滞后的因变量(内生变量)作为解释变量出现在方程的右端。这种包含了内生变量滞后项的模型称为自回归模型。动态经济模型我们上面列举了模型中包含滞后经济变量的两种情况。第一种是仅包含滞后外生变量的模型,第二种是包含滞后内生

动态经济模型自回归模型和分布滞后模型.pptx

动态经济模型:自回归模型和分布滞后模型例2.Yt=α+βYt-1+ut,t=1,2,…,n本例中Y的现期值与它自身的一期滞后值相联系,即依赖于它的过去值。一般情况可能是:Yt=f(Yt-1,Yt-2,…,X2t,X3t,…)即Y的现期值依赖于它自身若干期的滞后值,还依赖于其它解释变量。在本例中,滞后的因变量(内生变量)作为解释变量出现在方程的右端。这种包含了内生变量滞后项的模型称为自回归模型。动态经济模型我们上面列举了模型中包含滞后经济变量的两种情况。第一种是仅包含滞后外生变量的模型,第二种是包含滞后内生

分布滞后和自回归模型.ppt

第九章分布滞后和自回归模型前言本章结构第一节分布滞后模型(一)经济中的滞后效应(二)分布滞后模型二、分布滞后模型参数估计(一)现式估计法(二)先验约束估计1.阿尔蒙多项式法2.考伊克方法图9.2考伊克方法参数衰减模式考伊克方法的优劣性第二节自回归模型一、自回归效应和自回归模型二、自回归模型的理论导出三、自回归模型参数估计四、自回归模型的误差序列相关检验第三节因果关系检验一、经济变量之间的因果性问题二、格兰杰因果性检验需要注意的问题