期货交易实务分析.ppt

你的****书屋

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共37页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

期货交易实务分析.ppt

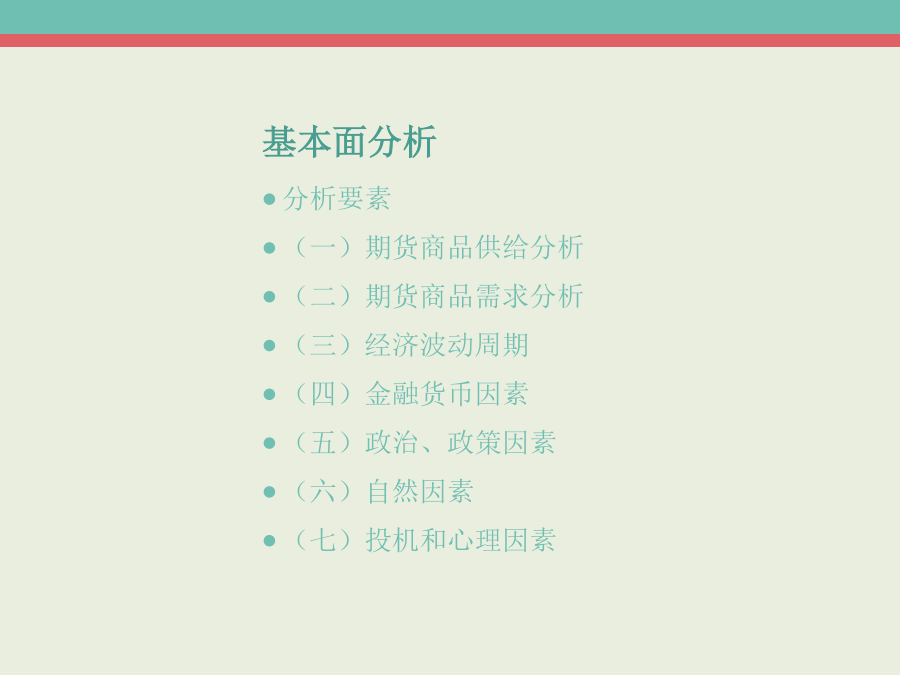

期货交易实务分析引言基本面分析基本面分析期货商品供给分析期货商品供给分析期货商品需求分析期货商品需求分析期货商品需求分析期货商品需求分析经济波动周期金融货币因素金融货币因素政治、政策因素自然因素技术面分析道氏理论其主要原理包括:1.平均价格涵盖一切因素。所有可能影响供求关系的因素都可由平均价格来表现。道氏理论认为收盘价是最重要的价格,并利用收盘价计算平均价格指数。2.市场波动具有三种趋势。道氏理论把趋势分为主要趋势、次要趋势和短暂趋势。其最关心的是主要趋势。3.主要趋势可以分为三个阶段。4.各种平均价格必

会计实务:商品期货交易会计处理分析.doc

商品期货交易会计处理分析商品期货是指标的物为实物商品的期货合约,主要包括金属期货、农产品期货、能源期货等。商品期货属于衍生金融工具的一种。按照新企业会计准则的规定,衍生工具不作为有效套期工具的,一般应按交易性金融资产或金融负债核算,其主要账务处理为:(1)向证券期货经纪公司申请开立买卖账户,按存入的资金借记“其他货币资金”科目,贷记“银行存款”科目。(2)企业取得衍生工具时,按其公允价值借记“衍生工具”科目,按发生的交易费用借记“投资收益”科目,按实际支付的金额贷记“其他货币资金”科目。(3)资产负债表日

会计实务:商品期货交易会计处理分析.doc

商品期货交易会计处理分析商品期货是指标的物为实物商品的期货合约,主要包括金属期货、农产品期货、能源期货等。商品期货属于衍生金融工具的一种。按照新企业会计准则的规定,衍生工具不作为有效套期工具的,一般应按交易性金融资产或金融负债核算,其主要账务处理为:(1)向证券期货经纪公司申请开立买卖账户,按存入的资金借记“其他货币资金”科目,贷记“银行存款”科目。(2)企业取得衍生工具时,按其公允价值借记“衍生工具”科目,按发生的交易费用借记“投资收益”科目,按实际支付的金额贷记“其他货币资金”科目。(3)资产负债表日

会计实务:商品期货交易会计处理分析.doc

商品期货交易会计处理分析商品期货是指标的物为实物商品的期货合约,主要包括金属期货、农产品期货、能源期货等。商品期货属于衍生金融工具的一种。按照新企业会计准则的规定,衍生工具不作为有效套期工具的,一般应按交易性金融资产或金融负债核算,其主要账务处理为:(1)向证券期货经纪公司申请开立买卖账户,按存入的资金借记“其他货币资金”科目,贷记“银行存款”科目。(2)企业取得衍生工具时,按其公允价值借记“衍生工具”科目,按发生的交易费用借记“投资收益”科目,按实际支付的金额贷记“其他货币资金”科目。(3)资产负债表日

期货交易分析报告.pptx

期货交易分析报告市场概述交易品种与合约外汇期货每种期货合约都有规定的交易单位,如每手多少吨、多少桶等。价格波动及影响因素交易策略与风险管理监管政策与法规环境企业投资者技术分析与趋势预测技术分析定义总结与展望关注市场动态和政策变化金融科技在期货市场的应用THANKS.