企业会计-对公贷款业务介绍.pptx

yy****24

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共34页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

企业会计-对公贷款业务介绍.pptx

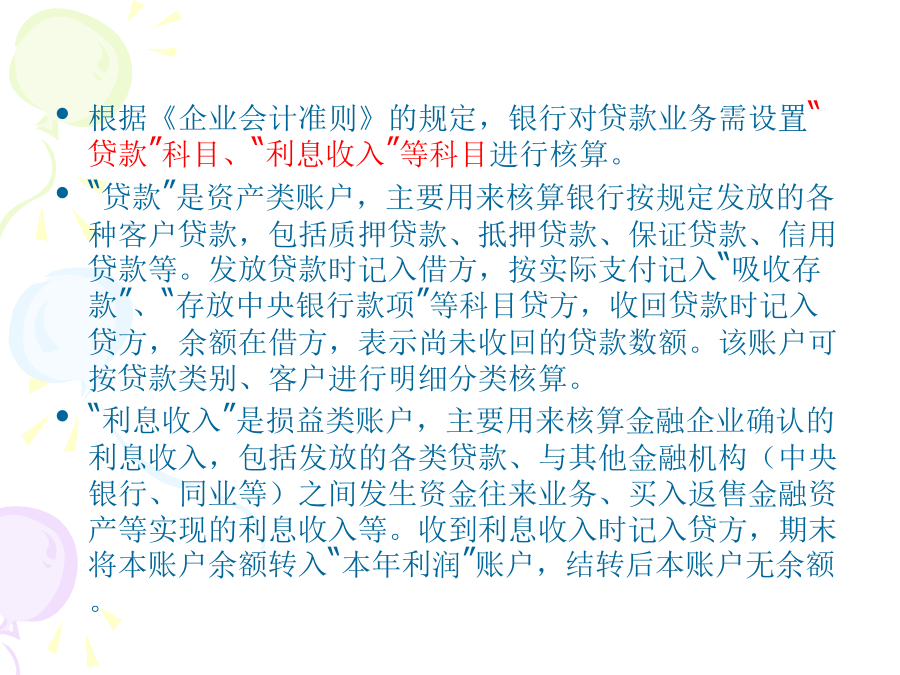

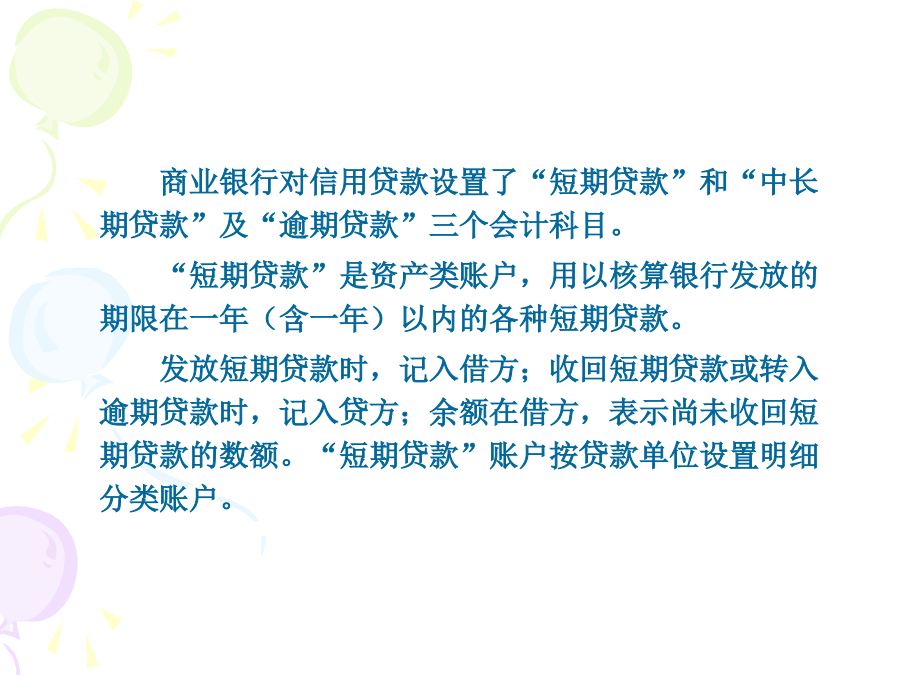

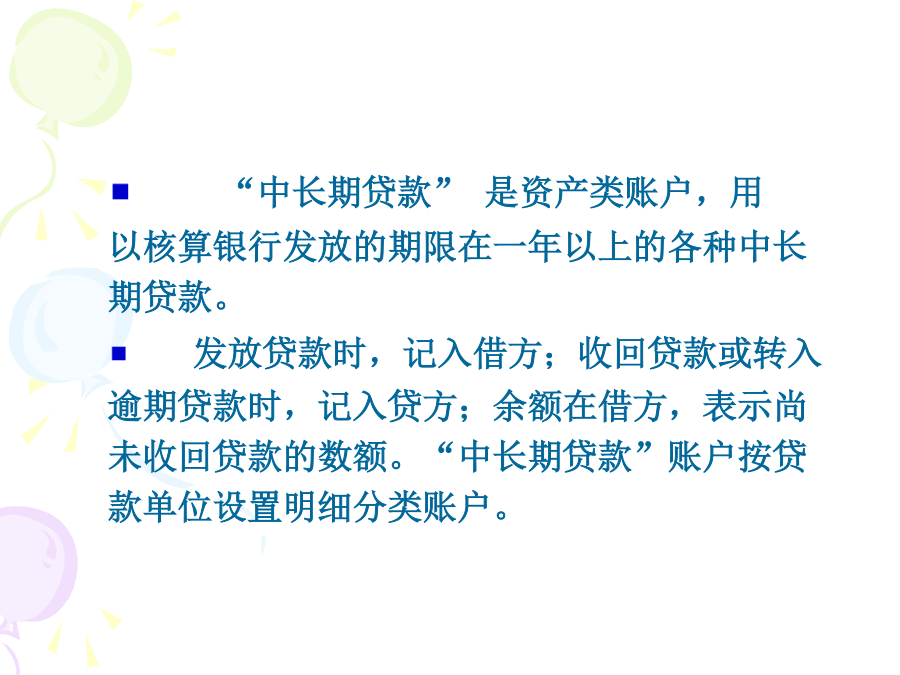

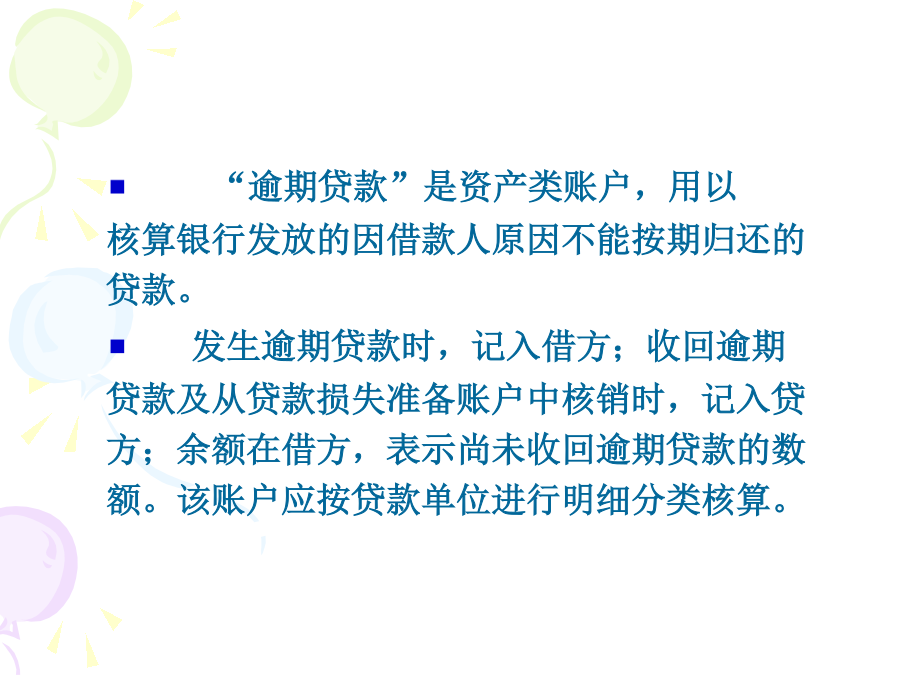

商业银行将吸收和组织的资金,根据有借有还的原则贷出资金,并按规定收取本息的一项业务。我国商业银行主要的资产业务,也是银行取得收入的一条主要途径。1、期限:短期贷款:1年以内(含)中期贷款:1-5年(含5年)长期贷款:5年以上3、贷款保障条件信用贷款:凭借款单位信誉,无须提供抵押品和担保人担保贷款具有法人资格的担保人所提供的担保为根据而发放的贷款,如借款人不能按期偿还贷款,担保人应承担偿还本息的责任;抵押贷款、质押贷款、保证贷款不良贷款二、贷款的核算要求根据《企业会计准则》的规定,银行对贷款业务需设置“贷款

企业会计第6次课-对公贷款业务.ppt

商业银行将吸收和组织的资金根据有借有还的原则贷出资金并按规定收取本息的一项业务。我国商业银行主要的资产业务也是银行取得收入的一条主要途径。1、期限:短期贷款:1年以内(含)中期贷款:1-5年(含5年)长期贷款:5年以上3、贷款保障条件信用贷款:凭借款单位信誉无须提供抵押品和担保人担保贷款具有法人资格的担保人所提供的担保为根据而发放的贷款如借款人不能按期偿还贷款担保人应承担偿还本息的责任;抵押贷款、质押贷款、保证贷款不良贷款

企业会计第6次课-对公贷款业务.ppt

商业银行将吸收和组织的资金根据有借有还的原则贷出资金并按规定收取本息的一项业务。我国商业银行主要的资产业务也是银行取得收入的一条主要途径。1、期限:短期贷款:1年以内(含)中期贷款:1-5年(含5年)长期贷款:5年以上3、贷款保障条件信用贷款:凭借款单位信誉无须提供抵押品和担保人担保贷款具有法人资格的担保人所提供的担保为根据而发放的贷款如借款人不能按期偿还贷款担保人应承担偿还本息的责任;抵押贷款、质押贷款、保证贷款不良贷款

企业会计第6次课对公贷款业务.ppt

企业会计第6次课-对公贷款业务1、期限:短期贷款:1年以内(含)中期贷款:1-5年(含5年)长期贷款:5年以上3、贷款保障条件信用贷款:凭借款单位信誉,无须提供抵押品和担保人担保贷款具有法人资格的担保人所提供的担保为根据而发放的贷款,如借款人不能按期偿还贷款,担保人应承担偿还本息的责任;抵押贷款、质押贷款、保证贷款不良贷款二、贷款的核算要求根据《企业会计准则》的规定,银行对贷款业务需设置“贷款”科目、“利息收入”等科目进行核算。“贷款”是资产类账户,主要用来核算银行按规定发放的各种客户贷款,包括质押贷款、

对公贷款业务相关知识.doc

银行基本业务班--之对公业务--法人信贷业务基础第一章法人信贷业务基础1.1信贷业务基本制度1.1.1信贷管理一般规定一、商业银行贷款,应当参照巴塞尔协议按资产负债比例管理的规定执行:1、资本充足率不得低于8%;2、贷款余额与存款余额的比例不得超过75%;3、流动性资产余额与流动性负债余额的比例不得低于25%;4、对同一借款人的贷款余额与商业银行资本余额的比例不得超过10%;5、国务院银行业监督管理机构对资产负债比例管理的其他规定。商业银行贷款,应当实行审贷分离、分级审批的制度。信贷管理工作必须遵循安全性