某科技园战略实施方案.pptx

yy****24

1/10

2/10

3/10

4/10

5/10

6/10

7/10

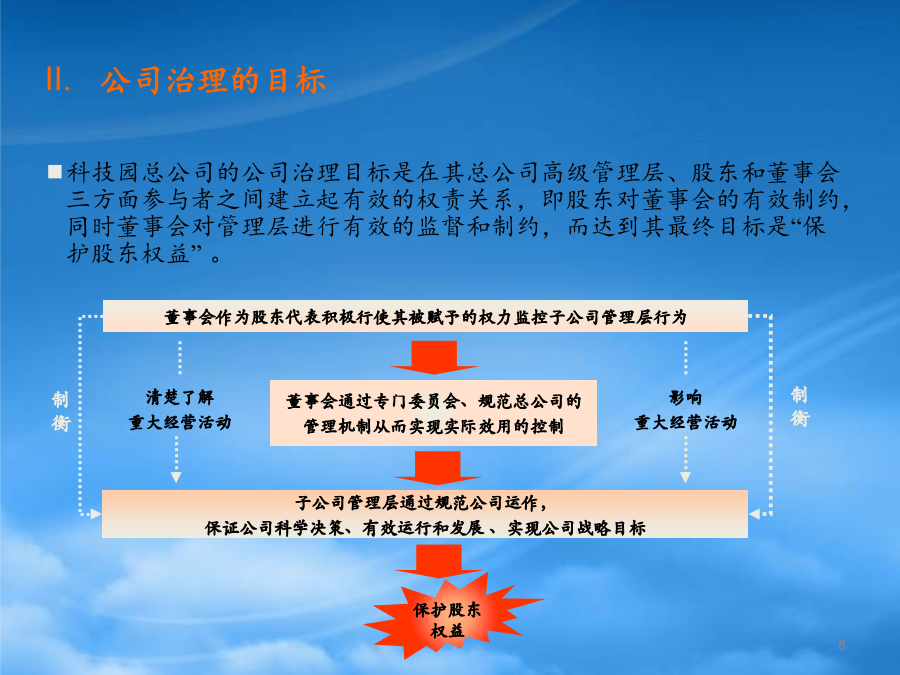

8/10

9/10

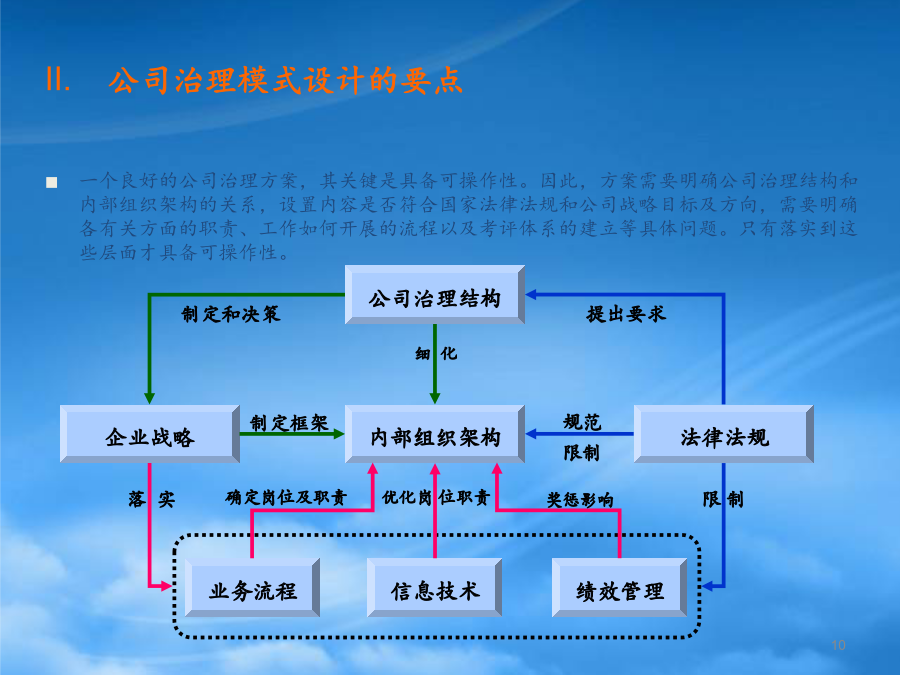

10/10

亲,该文档总共121页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

某科技园战略实施方案.pptx

深圳科技工业园总公司战略实施方案(节选)议题本阶段目标科技园总公司组织架构的重组I.概要II.公司治理的目标II.良好公司治理的特征II.公司治理模式设计的要点III.最佳业务实践及相关行业公司的治理结构体系董事会管理最佳实践-董事会组成的考虑因素(续)III.最佳业务实践及相关行业公司的治理结构体系监事会最佳实践-监事会应有职能监事会最佳实践-人员要求III.最佳业务实践及相关行业公司的治理结构体系最佳业务实践及相关行业公司的治理结构体系-专业管理委员会III.最佳业务实践及相关行业公司的治理结构体系最

科技园战略实施方案.pptx

科技园战略实施方案.ppt

深圳科技工业园总公司战略实施方案(节选)议题本阶段目标科技园总公司组织架构的重组I.概要II.公司治理的目标II.良好公司治理的特征II.公司治理模式设计的要点III.最佳业务实践及相关行业公司的治理结构体系董事会管理最佳实践-董事会组成的考虑因素(续)III.最佳业务实践及相关行业公司的治理结构体系监事会最佳实践-监事会应有职能监事会最佳实践-人员要求III.最佳业务实践及相关行业公司的治理结构体系最佳业务实践及相关行业公司的治理结构体系-专业管理委员会III.最佳业务实践及相关行业公司的治理结构体系最

安达信科技园战略实施方案(1).ppt

深圳科技工业园总公司战略实施方案(节选)议题本阶段目标科技园总公司组织架构的重组I.概要II.公司治理的目标II.良好公司治理的特征II.公司治理模式设计的要点III.最佳业务实践及相关行业公司的治理结构体系董事会管理最佳实践-董事会组成的考虑因素(续)III.最佳业务实践及相关行业公司的治理结构体系监事会最佳实践-监事会应有职能监事会最佳实践-人员要求III.最佳业务实践及相关行业公司的治理结构体系最佳业务实践及相关行业公司的治理结构体系-专业管理委员会III.最佳业务实践及相关行业公司的治理结构体系最

深圳科技园战略实施方案安达信.ppt

深圳科技园战略实施方案-安达信议题本阶段目标科技园总公司组织架构的重组I.概要II.公司治理的目标II.良好公司治理的特征II.公司治理模式设计的要点III.最佳业务实践及相关行业公司的治理结构体系董事会管理最佳实践-董事会组成的考虑因素(续)III.最佳业务实践及相关行业公司的治理结构体系监事会最佳实践-监事会应有职能监事会最佳实践-人员要求III.最佳业务实践及相关行业公司的治理结构体系最佳业务实践及相关行业公司的治理结构体系-专业管理委员会III.最佳业务实践及相关行业公司的治理结构体系最佳实践和同