基于copula模型含有过多零的保险索赔中的相依关系.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共32页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

基于copula模型含有过多零的保险索赔中的相依关系.pptx

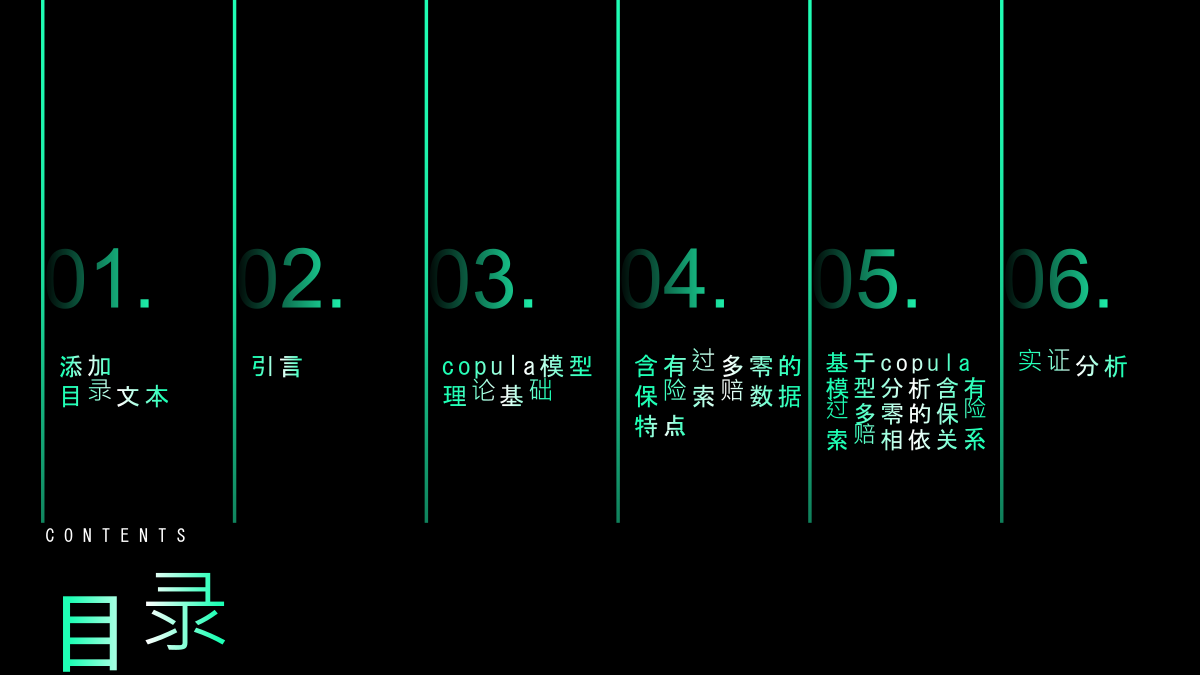

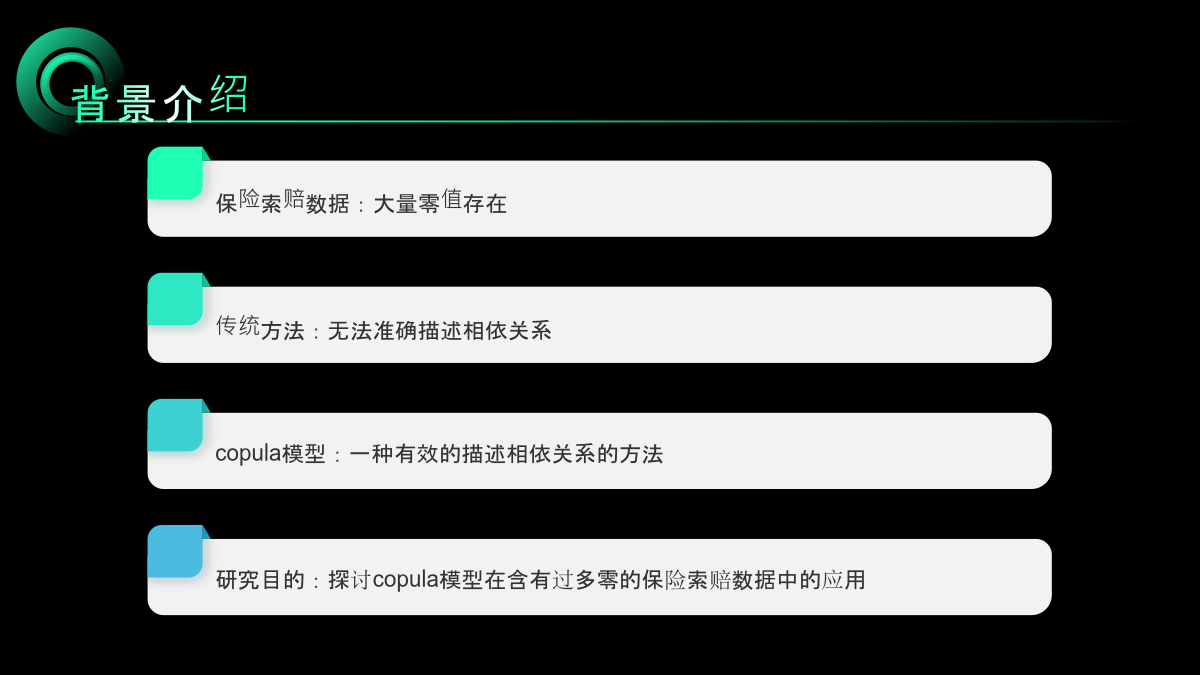

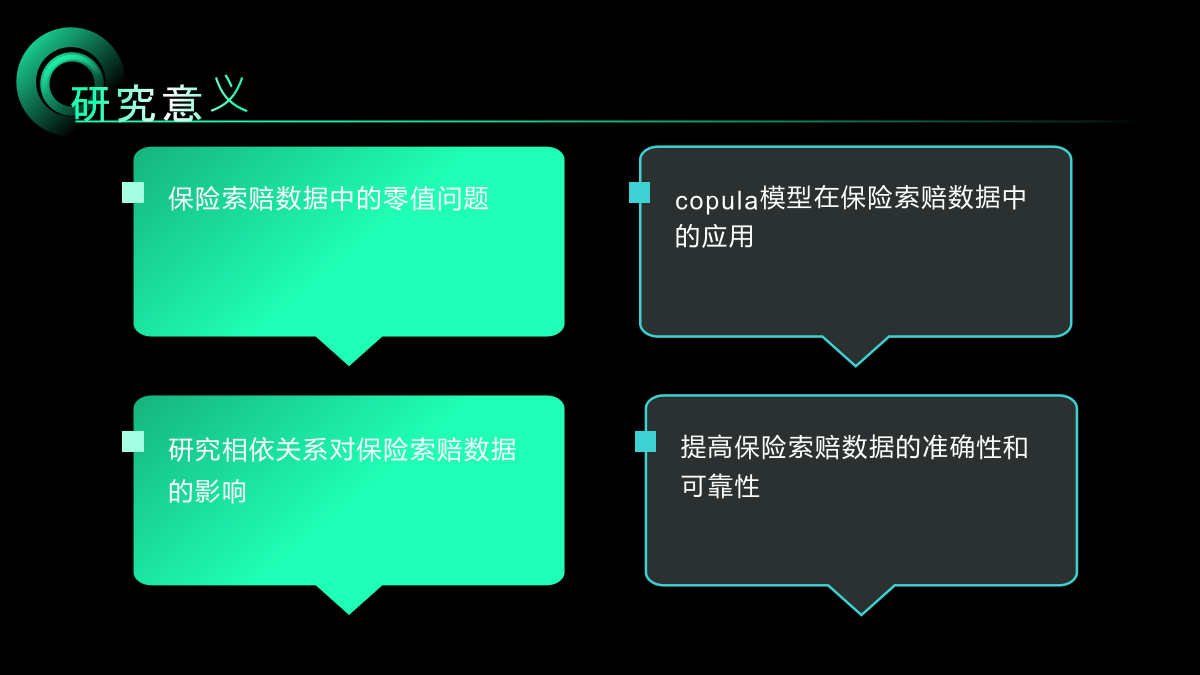

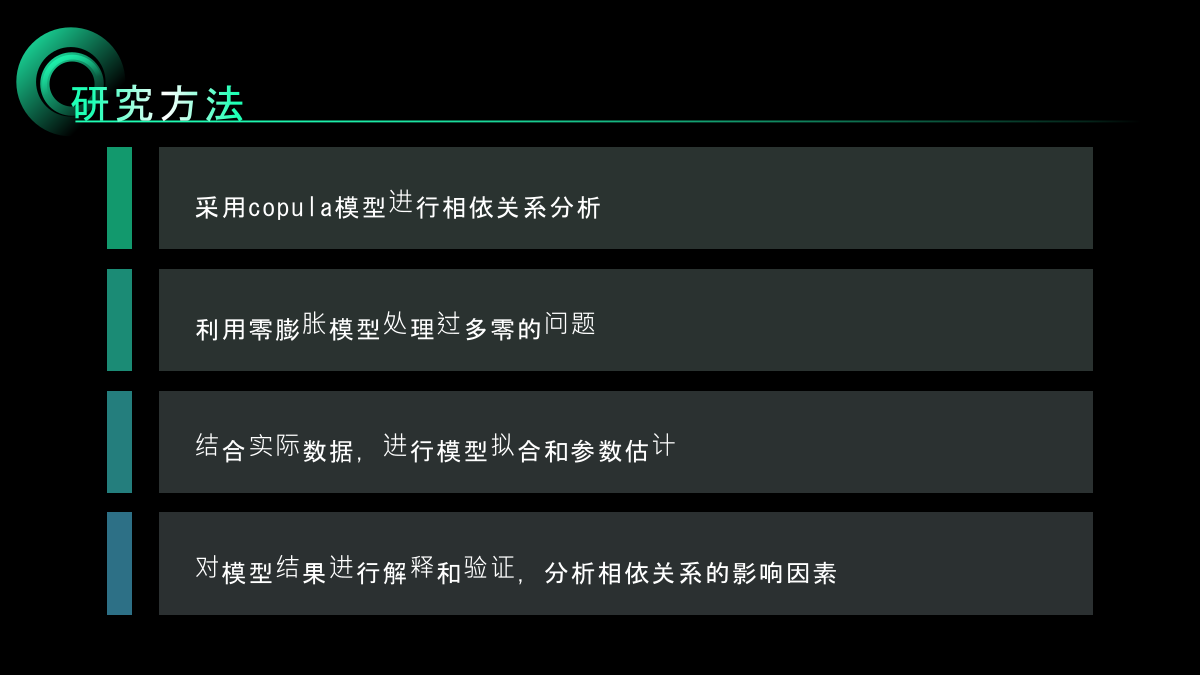

汇报人:CONTENTSPARTONEPARTTWO背景介绍研究意义研究目的研究方法PARTTHREEcopula模型的定义和性质常见的copula模型copula模型在保险索赔相依关系中的应用PARTFOUR保险索赔数据的来源和特点含有过多零的保险索赔数据对分析的影响处理含有过多零的保险索赔数据的方法PARTFIVE含有过多零的保险索赔数据的copula模型选择模型参数估计和检验模型拟合效果评价相依关系的分析和解释PARTSIX数据来源和预处理实证分析方法和过程实证结果展示和解释结果比较和讨论PARTS

基于MRS Copula模型的沪港股市相依关系研究.docx

基于MRSCopula模型的沪港股市相依关系研究摘要:股票市场的相互依赖关系一直是研究的热点,尤其是在不同国家市场之间的相互作用。本文采用了基于MRSCopula模型的方法,对沪市和港股市场的相互依赖关系进行了研究。研究结果表明,沪港股市场之间存在着较为显著的相互依赖关系,其中港股对沪市的影响更大。这种相互依赖关系不仅体现在单日交易中,而且在长期趋势中也有明显的表现。研究还发现,随着市场发展和变化,相互依赖关系会发生变化,需要不断跟踪研究。关键词:MRSCopula模型,沪市,港股,相互依赖关系1.引言股

基于时变Copula模型的基金收益率相依关系的应用研究.pdf

基于时变Copula模型的基金收益率相依关系的应用研究杨湘豫郑远煌摘要基于时变Copula模型获得预测方差确定单个基金收益率序列的边缘分布.利用常见的静态Copula和时变Copula模型对基金收益率序列间两两相依关系进行建模并进行对比分析.应用研究表明基于MCMC方法的时变Copula模型能更有效地度量基金收益率序列的风险.关键词概率论;时变

基于时变Copula模型的基金收益率相依关系的应用研究.pdf

基于时变Copula模型的基金收益率相依关系的应用研究杨湘豫郑远煌摘要基于时变Copula模型获得预测方差确定单个基金收益率序列的边缘分布.利用常见的静态Copula和时变Copula模型对基金收益率序列间两两相依关系进行建模并进行对比分析.应用研究表明基于MCMC方法的时变Copula模型能更有效地度量基金收益率序列的风险.关键词概率论;时变

Copula相依序列与Copula自回归模型探讨.docx

Copula相依序列与Copula自回归模型探讨Title:Copula-dependentseriesandCopulaautoregressivemodels:AStudyAbstract:Inrecentyears,therehasbeenagrowinginterestinthestudyofcopula-dependentseriesandcopulaautoregressivemodels.Copulasarepowerfultoolsformodelingthedependencestruc