基于生存模型的银行股风险研究.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共25页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

基于生存模型的银行股风险研究.pptx

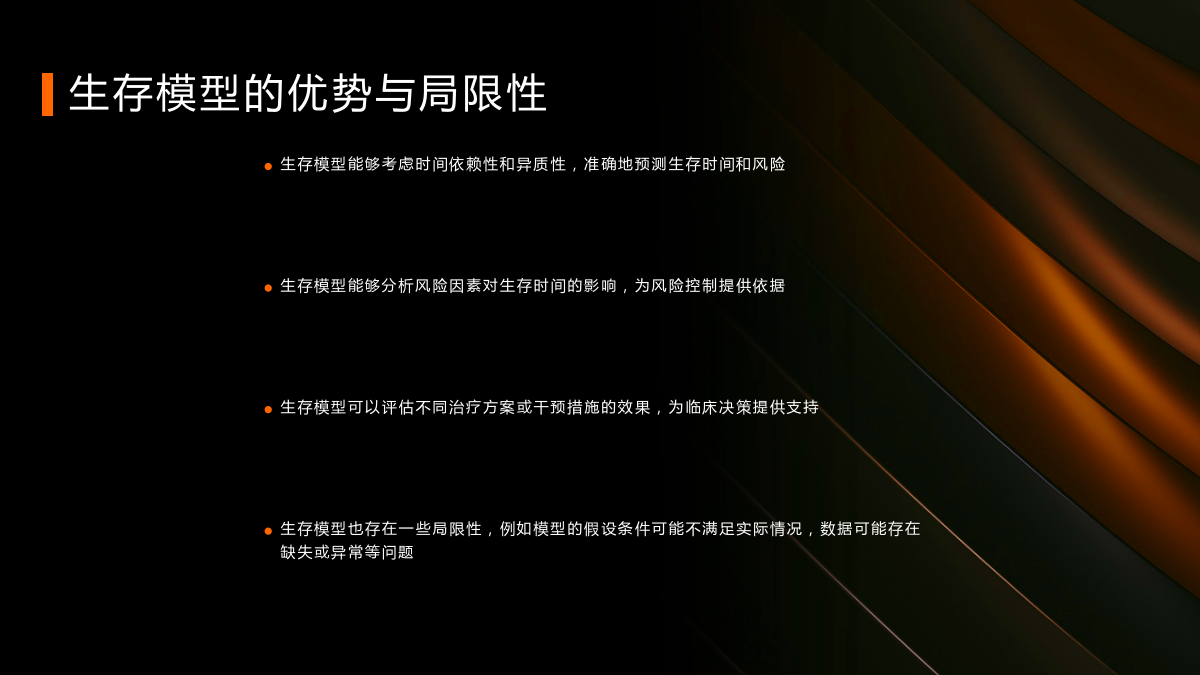

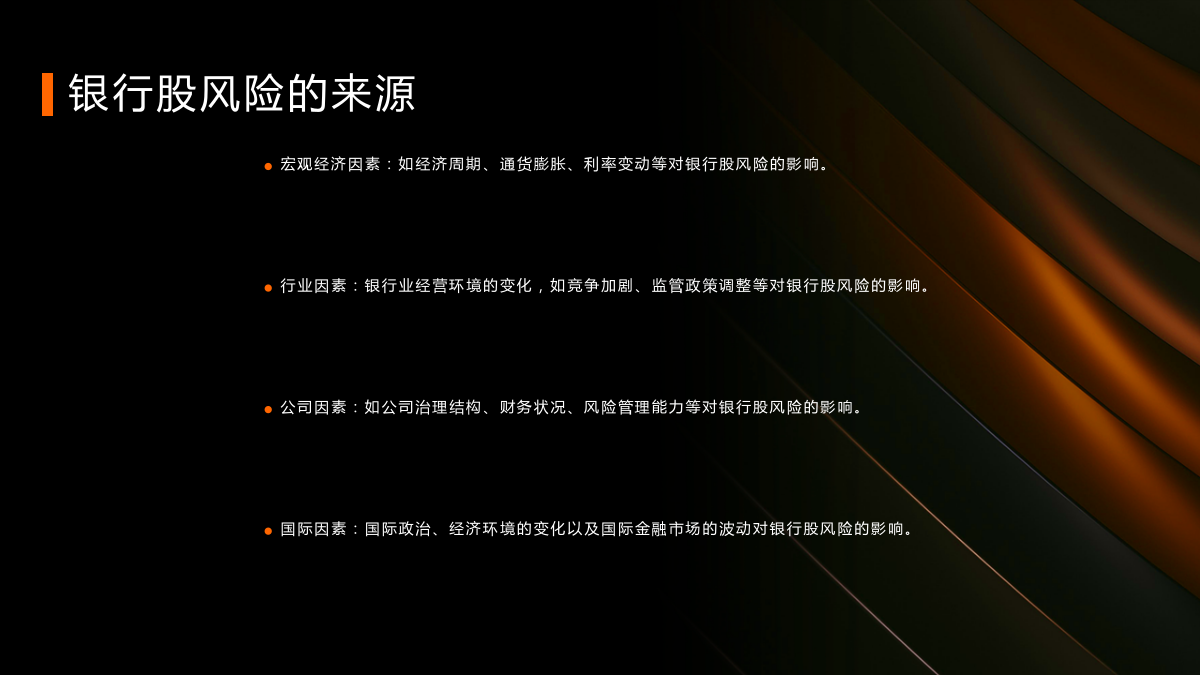

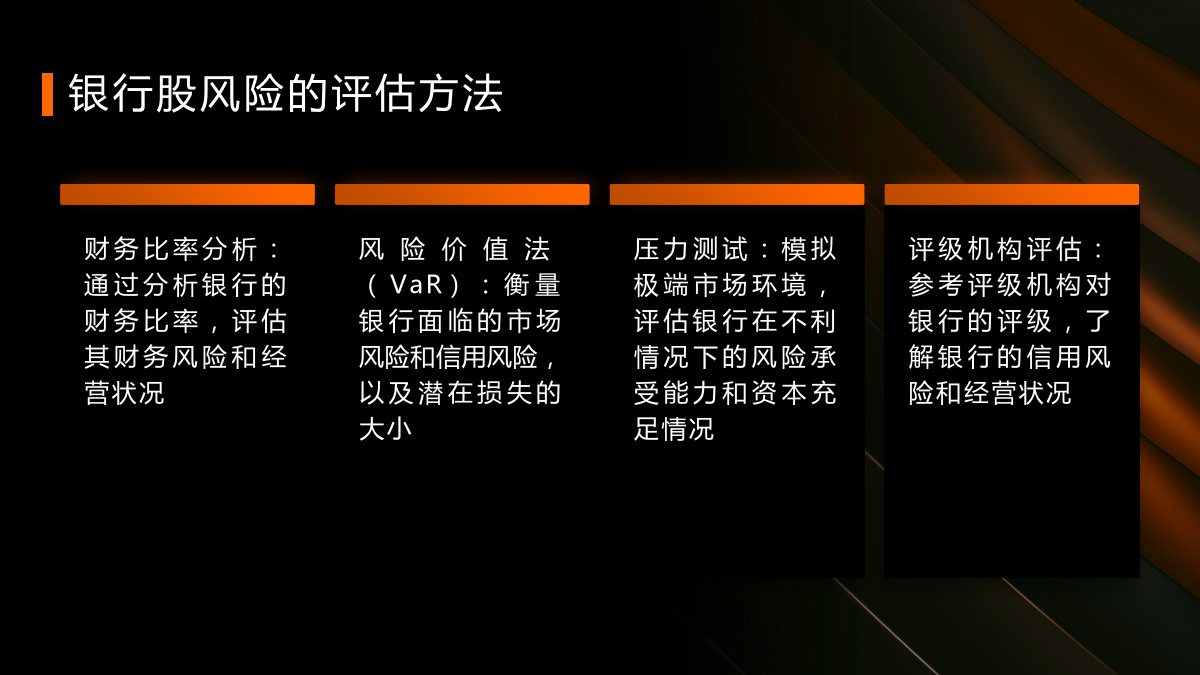

汇报人:/目录0102生存模型的定义生存模型在银行股风险研究中的应用生存模型的优势与局限性03银行股风险的来源银行股风险的评估方法银行股风险研究的意义04生存模型的具体应用生存模型在银行股风险预测中的作用生存模型在银行股风险控制中的作用05数据来源与处理生存模型的参数估计与检验生存模型的应用效果分析实证分析结论06研究结论对银行股风险管理的建议研究展望汇报人:

基于Cox生存模型的我国商业银行风险预警研究综述报告.docx

基于Cox生存模型的我国商业银行风险预警研究综述报告随着我国金融市场的不断发展和拓展,商业银行作为金融领域的重要一员,扮演着促进经济发展和服务实体经济的重要角色。然而,在商业银行的运营过程中,由于市场经济的波动性和不确定性,可能会出现一些风险因素,并对银行的健康发展产生重大影响。因此,商业银行不仅需要注重风险管理,还需要预测发生潜在风险的可能性,及早采取措施进行风险预警,以便为银行的稳健经营提供有力支持。在对银行风险预警的研究中,Cox生存模型被广泛应用。Cox生存模型是一种半参数的经验风险模型,同时也是

基于Barra风险模型的中国A股风险模型设计和应用.docx

基于Barra风险模型的中国A股风险模型设计和应用基于Barra风险模型的中国A股风险模型设计和应用一、引言随着中国A股市场的发展与开放,投资者对于风险的管理与控制需求日益增加。Barra风险模型作为一种常见的风险模型,能够全面评估和衡量投资组合的风险特征,对于投资者的风险管理和资产配置决策提供了有力的支持。本文旨在设计和应用基于Barra风险模型的中国A股风险模型,为投资者提供更准确、全面的风险分析工具。二、Barra风险模型的原理和构成Barra风险模型是一种多因子风险模型,基于马科维茨投资组合理论和

基于KMV模型的A股上市公司信用风险的研究.docx

基于KMV模型的A股上市公司信用风险的研究基于KMV模型的A股上市公司信用风险研究1.引言信用风险是指在金融业务中因借款人违约或无法按期兑付债务而导致损失的概率。对于A股上市公司而言,信用风险是一个重要的问题。本文旨在通过基于KMV模型的研究,分析A股上市公司的信用风险并提出相应的风险管理措施。2.KMV模型简介KMV模型是一种用于评估公司信用风险的定量模型。该模型基于概率论和统计学的原理,通过计算公司的违约概率来评估其信用风险。KMV模型的核心是违约概率模型,它通过分析公司的财务数据和市场数据,利用违约

基于GARCH模型的A+H银行股风险分析的任务书.docx

基于GARCH模型的A+H银行股风险分析的任务书任务书一、任务背景AH股指的是中国内地和香港联合交易的股票。A股是指在中国内地证券交易所上市的股票,H股是指在香港独立交易所上市的中国内地企业股票。A+H股指的就是在中国内地及香港都有上市的股票。AH股相对于普通股票具有更高的流动性和收益性,受到越来越多投资者的关注。银行业是中国证券市场中最具代表性的产业之一,也是A+H股市场表现最出色的板块之一。随着我国金融市场不断改革和发展,A+H银行股市场也面临着各种风险。本次任务的背景是基于GARCH模型对A+H银行