成本控制与ERP模块分析.pptx

hj****27

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共47页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

成本控制与ERP模块分析.pptx

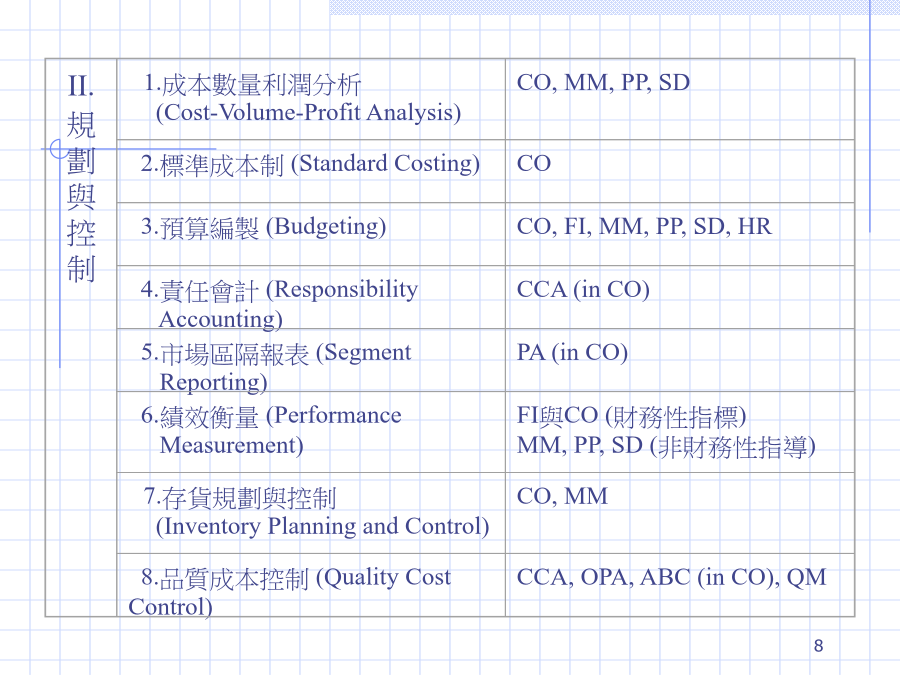

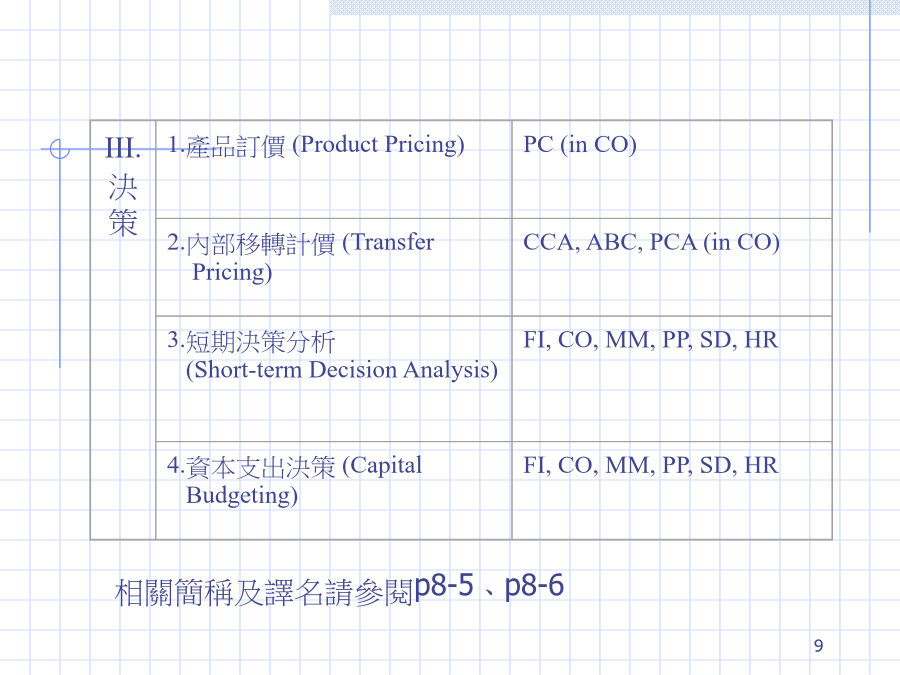

第八章前言一.管理會計之意義與範圍管理會計係指「為了協助內部管理者達成組織目標而對其相關資訊進行辨識、衡量、彙集、分析、編製、解釋與溝通之過程」。管理會計之特性:1.對內部管理者提供會計資訊2.提供未來將發生之內部例行性作業與非例行性決策,以及長短期計畫制定有關之貨幣與非貨幣性資料3.針對組織某些部分(如某些產品、某些部門、某些地區等)來進行分析4.不須遵守一般公認會計原則5.提供非結構化決策所需的資訊ERP對管理會計之助益:1.ERP可整合所有企業功能之作業與資訊系統2.ERP可整合所有企業功能之資料,

ERP成本模块讲稿.pptx

制造模块(Manufacturing)传统成本信息的误区以成本为基础的作业成本法目录一、成本管理系统概述一、成本管理系统概述(续)一、成本管理系统概述(续)一、成本管理系统概述(续)一、成本管理系统概述(续)二、标准成本和平均成本二、标准成本和平均成本(续)二、标准成本和平均成本(续)二、标准成本和平均成本(续)二、标准成本和平均成本(续)三、标准成本是怎样“炼”成的?四、标准成本结构四、标准成本结构四、标准成本结构(续)四、标准成本结构(续)四、标准成本结构(续)四、标准成本结构(续)四、标准成

ERP和成本控制的特征分析.docx

ERP和成本控制的特征分析ERP和成本控制的特征分析ERP和成本控制的特征分析对于制造企业来说,ERP(EnterpriseResourcePlanning,企业资源计划)首先应该是管理思想,其次是管理手段与信息系统。(如图1)信息系统的分析结果由先进的管理手段来实施。实施过程和结果由信息系统进行反馈和修正。所以,ERP的本质流程应该是企业组织根据精准的数据信息进行快速的分析,并对根据分析结果进行流程优化。对于ERP,理论界和实业界有着不同的观点。蔡海鹏在《中国制造信息化》发表《ERP实施要素及内涵》一文

ERP和成本控制的特征分析.docx

ERP和成本控制的特征分析ERP和成本控制的特征分析ERP和成本控制的特征分析对于制造企业来说,ERP(EnterpriseResourcePlanning,企业资源计划)首先应该是管理思想,其次是管理手段与信息系统。(如图1)信息系统的分析结果由先进的管理手段来实施。实施过程和结果由信息系统进行反馈和修正。所以,ERP的本质流程应该是企业组织根据精准的数据信息进行快速的分析,并对根据分析结果进行流程优化。对于ERP,理论界和实业界有着不同的观点。蔡海鹏在《中国制造信息化》发表《ERP实施要素及内涵》一文

ERP成本模块讲稿(oracle).pptx

制造模块(Manufacturing)传统成本信息的误区以成本为基础的作业成本法目录一、成本管理系统概述一、成本管理系统概述(续)一、成本管理系统概述(续)一、成本管理系统概述(续)一、成本管理系统概述(续)二、标准成本和平均成本二、标准成本和平均成本(续)二、标准成本和平均成本(续)二、标准成本和平均成本(续)二、标准成本和平均成本(续)三、标准成本是怎样“炼”成的?四、标准成本结构四、标准成本结构四、标准成本结构(续)四、标准成本结构(续)四、标准成本结构(续)四、标准成本结构(续)四、标准成