时间序列短期预测和长记忆性研究.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

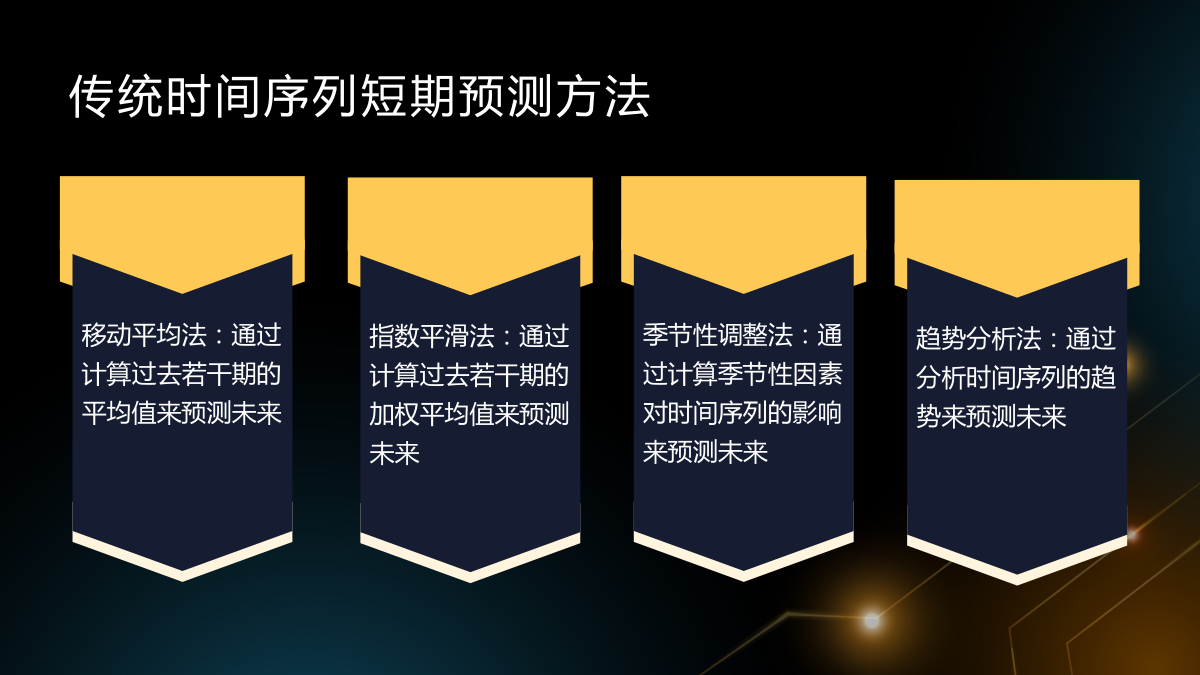

7/10

8/10

9/10

10/10

亲,该文档总共27页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

时间序列短期预测和长记忆性研究.pptx

,目录PartOnePartTwo时间序列预测的重要性和应用领域短期预测和长记忆性的研究现状研究目的和意义PartThree传统时间序列短期预测方法机器学习在短期预测中的应用深度学习在短期预测中的应用短期预测方法的比较和评估PartFour长记忆性的定义和检测方法长记忆性在时间序列分析中的应用长记忆性对预测精度的影响长记忆性研究的局限性和未来发展方向PartFive数据集介绍和预处理实验方法和模型选择实验结果分析和比较结果的可视化和解释PartSix研究结论总结本研究的贡献和局限性对未来研究的建议和展望T

时间序列短期预测的方法和技术.docx

时间序列短期预测的方法和技术时间序列短期预测是根据过去的观测数据和模式来预测未来一段时期内的数值变动趋势。它在许多领域中都有广泛的应用,如金融市场预测、天气预测、交通流量预测等。时间序列短期预测的方法和技术可以分为传统统计方法和机器学习方法两大类。一、传统统计方法1.移动平均法移动平均法是时间序列分析中最简单和常用的方法之一。它是通过对时间序列数据进行逐个滑动窗口求平均的方法来进行预测。移动平均法适用于平稳时间序列和季节性时间序列的短期预测。2.指数平滑法指数平滑法是一种适用于平稳序列和非平稳序列的短期预

基于稳定分布的时间序列波动长记忆性的研究的开题报告.docx

基于稳定分布的时间序列波动长记忆性的研究的开题报告一、研究背景和研究意义:时间序列分析是现代经济学和金融学中重要的研究领域之一,而波动性长记忆性的研究则是时间序列分析中的重要问题之一。波动性长记忆性指的是时间序列中的波动随时间推移而逐渐减小,但对于较长时间间隔而言,波动依然保持较高的水平。波动性长记忆性广泛存在于金融市场、宏观经济、生态环境等领域的时间序列中,并且其存在会对相关领域的决策和预测产生重要影响。传统的时间序列模型通常采用前一时刻的观测数据作为模型参数,而相比之下,基于稳定分布的时间序列模型则更

基于稳定分布的时间序列波动长记忆性的研究的任务书.docx

基于稳定分布的时间序列波动长记忆性的研究的任务书一、选题背景随着社会经济的不断发展,时间序列数据分析越来越受到人们的关注。其中,波动长记忆性作为时间序列数据中的一个重要指标,具有广泛的应用价值。波动长记忆性是指时间序列数据中波动的持续时间,即在一个时间段内的波动对未来的影响力。它通常被用于预测金融市场、气候变化、股票价格等方面,因此也成为经济学、气象学、数学等领域的研究热点。当今,基于稳定分布的时间序列波动长记忆性的研究成为了该领域的一大趋势。二、研究内容本文将分析基于稳定分布的时间序列波动长记忆性的研究

基于长短期记忆网络的时间序列预测研究.docx

基于长短期记忆网络的时间序列预测研究基于长短期记忆网络的时间序列预测研究摘要:时间序列预测在许多领域中都具有重要的应用价值。为了提高时间序列预测的准确性,本文采用了一种基于长短期记忆网络(LSTM)的方法。LSTM是一种特殊的循环神经网络,具有记忆单元和多个门控单元,可以有效地捕捉时间序列的长期依赖关系。实验结果表明,与其他常用的时间序列预测模型相比,基于LSTM的方法在准确性上有着明显的优势。1.引言时间序列预测在金融、交通、气象等领域具有广泛的应用。预测准确性对于决策者来说至关重要。然而,由于时间序列