基于VaR法的金融风险测度统计研究.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共26页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

基于VaR法的金融风险测度统计研究.pptx

汇报人:目录0102背景介绍VaR法概述论文目的和意义03VaR法定义VaR法计算方法VaR法优缺点分析04金融风险概述金融风险测度方法基于VaR法的金融风险测度统计研究现状05数据来源与处理基于VaR法的金融风险测度模型构建实证结果分析结果比较与讨论06研究结论总结研究不足与展望对未来研究的建议07汇报人:

基于VaR和CVaR的金融风险测度研究.docx

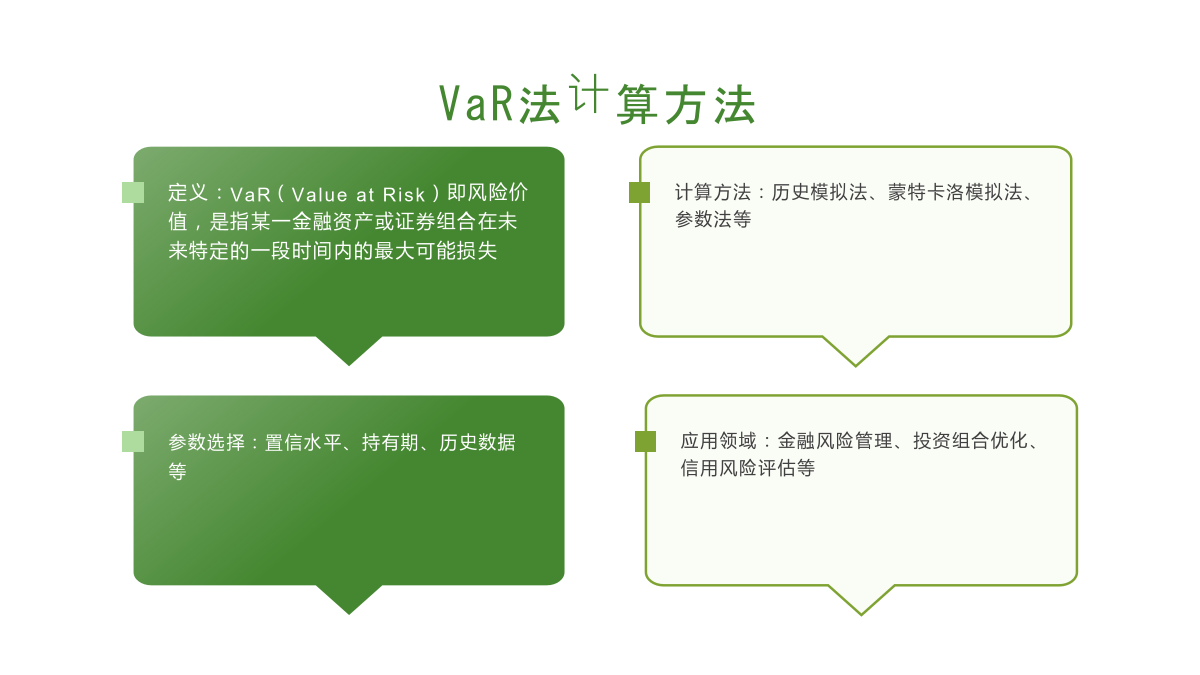

基于VaR和CVaR的金融风险测度研究随着金融市场的不断发展,金融风险成为了市场参与者最为关注的问题之一。对于风险的测度和管理是传统金融理论研究的一个重要方向。近年来,通过建立风险度量模型,评估资产组合风险水平和寻找最优的资产配置组合的方法越来越受到金融机构和投资者的青睐。本文主要探讨的是基于VaR和CVaR的金融风险测度方法。VaR(ValueatRisk)是风险度量的一种常用方法,可以反映资产组合在一定的置信度下,所承担的最大可能损失。通俗地讲,VaR就是在一定的时间段内,在一定的概率水平上未来资产价

基于EGARCH的VaR模型的风险测度研究.docx

基于EGARCH的VaR模型的风险测度研究标题:基于EGARCH的VaR模型的风险测度研究摘要:本文旨在研究基于EGARCH模型的VaR(ValueatRisk)模型作为一种风险测度方法的有效性。VaR是金融风险管理中常用的指标,可用于估计资产组合的损失极限。EGARCH模型作为VolatilityARCH模型的一种重要扩展,可以更好地捕捉金融市场波动特征。本文通过回顾VaR的基本概念、EGARCH模型的理论基础和应用案例,探讨基于EGARCH的VaR模型在风险测度中的优势和局限,并提出相关改进建议。实证

基于VaR的金融风险度量研究.docx

中文摘要2008年,华尔街五大投行悉数倒塌,美国房地产市场快速发展引发的次贷危机逐步演变为全球性金融危机,全球经济经历了上世纪30年代以来最为严重的衰退。这也对我国金融经济产生了一定的影响,虽然次贷危机对我国金融机构直接资产损失有限,但对我国金融业发展的间接影响深远。因此在当前国际金融市场震荡的背景下,研究我国金融业风险防范管理,对防范和化解金融风险、维护金融稳定具有重要现实指导意义。1996年,“巴塞尔资本协议修正案”提出对市场风险的资本要求,规定银行必须要持有额外的监管资本,以应对交易中出现的市场风险

基于VaR的金融风险度量研究.docx

中文摘要2008年,华尔街五大投行悉数倒塌,美国房地产市场快速发展引发的次贷危机逐步演变为全球性金融危机,全球经济经历了上世纪30年代以来最为严重的衰退。这也对我国金融经济产生了一定的影响,虽然次贷危机对我国金融机构直接资产损失有限,但对我国金融业发展的间接影响深远。因此在当前国际金融市场震荡的背景下,研究我国金融业风险防范管理,对防范和化解金融风险、维护金融稳定具有重要现实指导意义。1996年,“巴塞尔资本协议修正案”提出对市场风险的资本要求,规定银行必须要持有额外的监管资本,以应对交易中出现的市场风险