国有企业产权制度改革的规范与深化.ppt

xx****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共36页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

国有企业产权制度改革的规范与深化.ppt

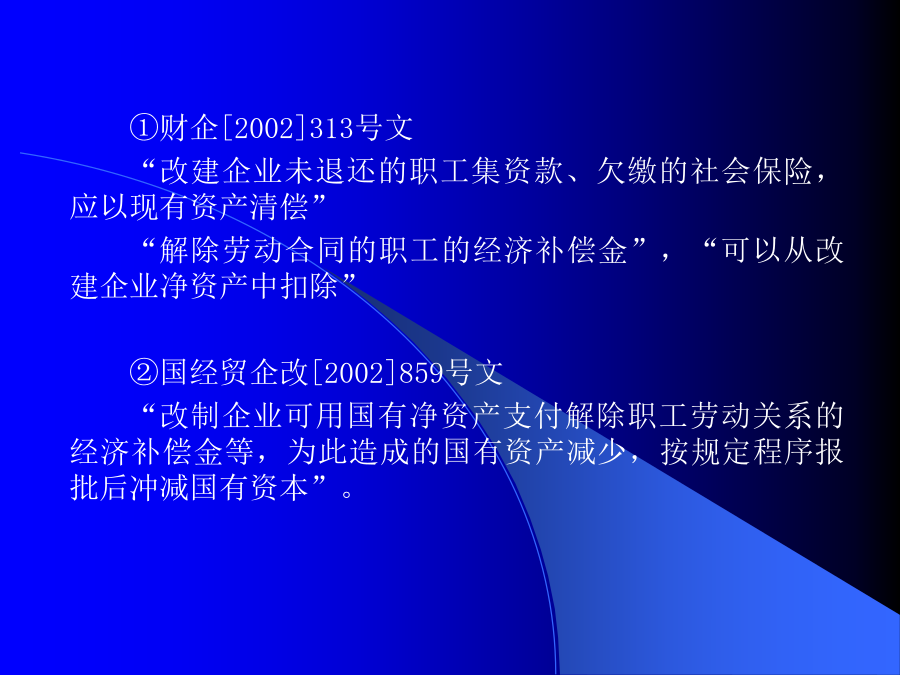

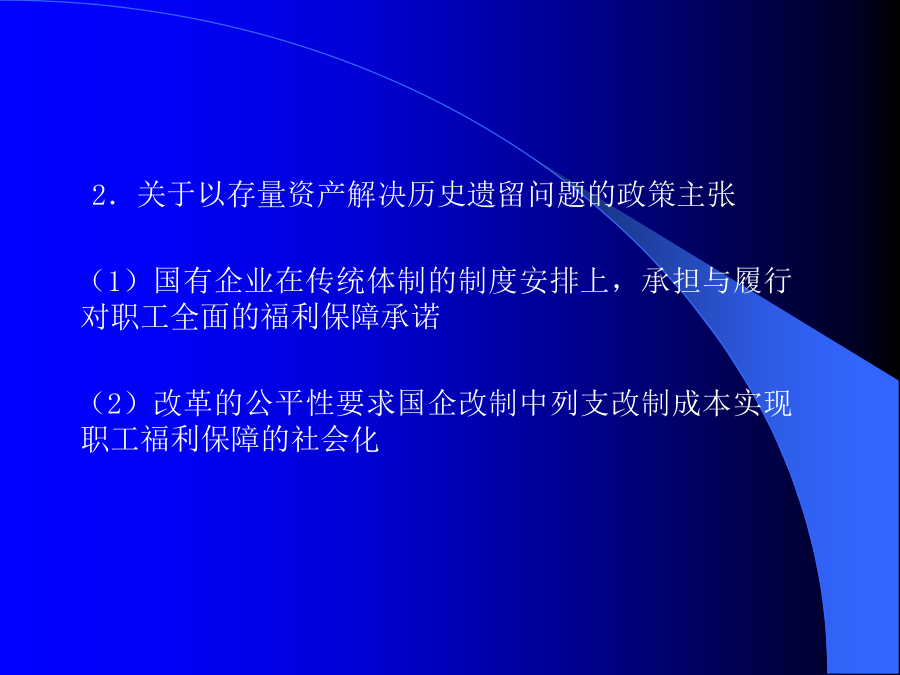

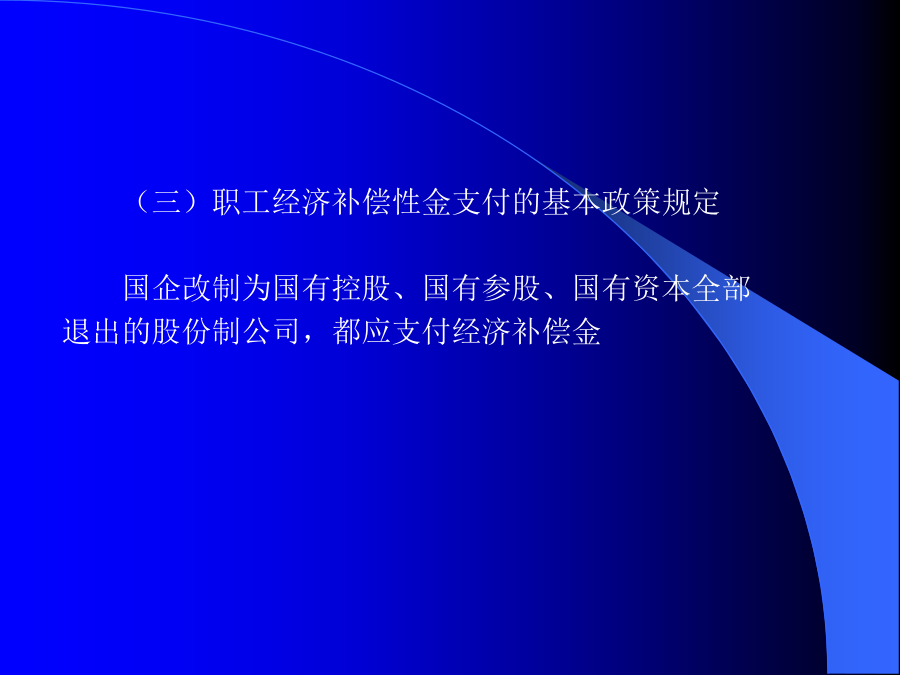

国有企业产权制度改革的规范与深化财政部文宗瑜博士一、国有企业改制应依据政策规范进行2.部分改制的文件①国经贸企改[2002]859号文《关于国有大中型企业主辅分离辅业改制分流安置富余人员的实施办法》②国经贸企改[2002]267号文《关于进一步推进国有企业分离办社会职能工作的意见》(二)从财企[2002]313号文与国办发[2003]9号文到国资发产权[2005]78号文的政策演变1.关于“职工安置费等有关费用从净资产抵扣”的规定①财企[2002]313号文“改建企业未退还的职工集资款、欠缴的社会保险,应

国有企业产权制度改革的规范与深化(文宗瑜).pptx

国有企业产权制度改革的规范与深化财政部文宗瑜博士一、国有企业改制应依据政策规范进行2.部分改制的文件①国经贸企改[2002]859号文《关于国有大中型企业主辅分离辅业改制分流安置富余人员的实施办法》②国经贸企改[2002]267号文《关于进一步推进国有企业分离办社会职能工作的意见》(二)从财企[2002]313号文与国办发[2003]9号文到国资发产权[2005]78号文的政策演变1.关于“职工安置费等有关费用从净资产抵扣”的规定①财企[2002]313号文“改建企业未退还的职工集资款、欠缴的社会保险,应

深化国有企业产权制度改革的关键.docx

深化国有企业产权制度改革的关键摘要:国有体制改革的中心环节是产权制度的改革。当前,我国正在进行国有管理体制改革。改革国有资产管理体制,是当前深化国有企业改革的重要环节,国有产权管理应紧紧抓住这一新的形势,深化产权体制改革。关键词:国有资产管理;国有企业;产权;关键;改革一、引言从1979年以来,我国开始对国有企业进行改革。经过20多年的改革实践证明,国有企业深化改革的关键是产权制度的改革。产权是一种与所有权有关的财产权利,是一个动态的概念,它侧重于对财产实体的动态经营和财产价值的动态实现。产权是交易双方权

深化国有企业产权制度改革的思考.docx

深化国有企业产权制度改革的思考国有企业产权制度改革是当前中国经济改革的重要内容之一,具有深刻的理论和现实意义。随着经济全球化和市场化进程的推进,国有企业产权制度改革的深化迫在眉睫。该论文将从国有企业产权制度的特点出发,分析国有企业产权制度改革的必要性和关键问题,并提出改革方向和具体措施。一、国有企业产权制度的特点国有企业是中国社会主义市场经济的重要组成部分,与私营企业相比,有其独特的性质和特点。国有企业产权制度具有以下几个特点:1.国有企业产权具有国家所有制性质。国有企业的产权归国家所有,国家作为企业最大

深化国有企业产权制度改革的方案及操作.ppt

深化国有企业产权制度改革的方案及操作文宗瑜博士一、设计产权高度清晰的股份制改革方案1.产权多元化不等于产权清晰(1)以国有法人股东为主导的国企产权多元化改制图1-1-1国企A改制形式图1-1-2国企B改制形式(2)国有法人绝对控股的国企上市产权多元化。图1-1-3国企C改制上市形式(3)表现为非国有法人的家族(个人)企业改制上市。图1-1-4家族(个人)企业改制上市形式(4)不同类型股东组合的国企产权多元化改制。图1-1-5国企E改制形式(5)全部自然人做股东的国企产权多元化图1-1-6国企F改制形式2.