时间序列分析及SPSS操作.pptx

骑着****猪猪

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共89页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

SPSS时间序列分析spss操作步骤.ppt

SPSS时间序列分析-spss操作步骤各种时间序列分析过程修补缺失值与创建时间序列序列图操作实例建立时间序列模型操作实例应用时间序列模型操作自相关操作实例各种时间序列分析过程修补缺失值过程与对话框创建时间序列对话框序列图序列图过程主对话框时间轴参考线对话框定义时间轴的格式对话框序列图应用实例输出建立时间序列模型时间序列建模提示框TimeSerisesModeler对话框Variables选项卡专家建模标准模型选项卡判断异常值选项卡指数平滑标准模型选项卡ARIMACriteriaModel选项卡侦查异常值的

SPSS时间序列分析spss操作步骤.pptx

会计学各种时间序列分析过程修补缺失值与创建时间序列序列图操作实例建立时间序列模型操作实例应用时间序列模型操作自相关操作实例各种时间序列分析过程修补缺失值过程与对话框创建时间序列对话框序列图序列图过程主对话框时间轴参考线对话框定义时间轴的格式对话框序列图应用实例输出建立时间序列模型时间序列建模提示框TimeSerisesModeler对话框Variables选项卡专家建模标准模型选项卡判断异常值选项卡指数平滑标准模型选项卡ARIMACriteriaModel选项卡侦查异常值的选项卡自变量转换选项卡时间序列模

时间序列分析及SPSS操作.pptx

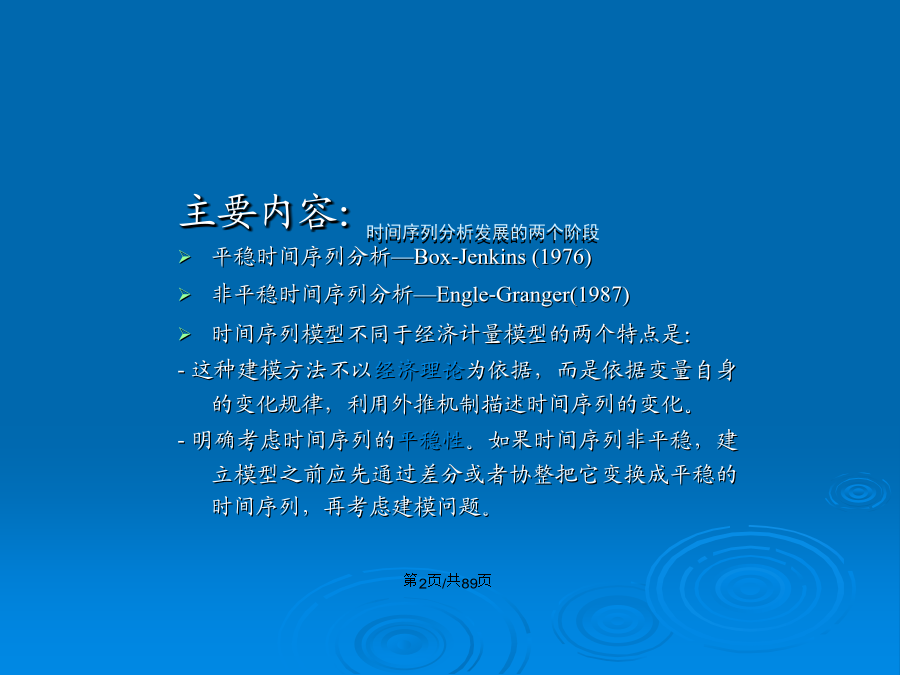

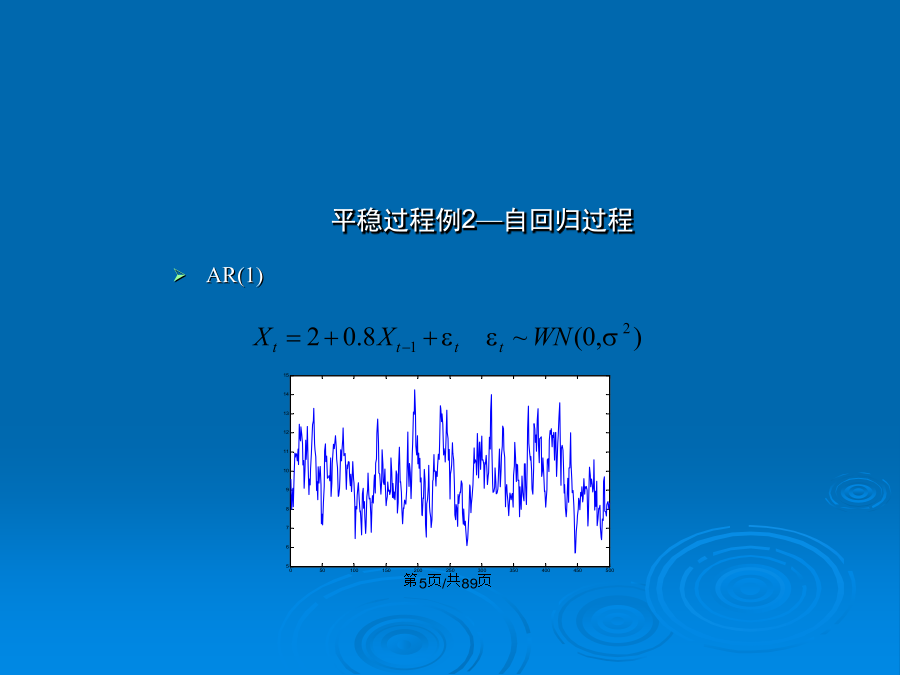

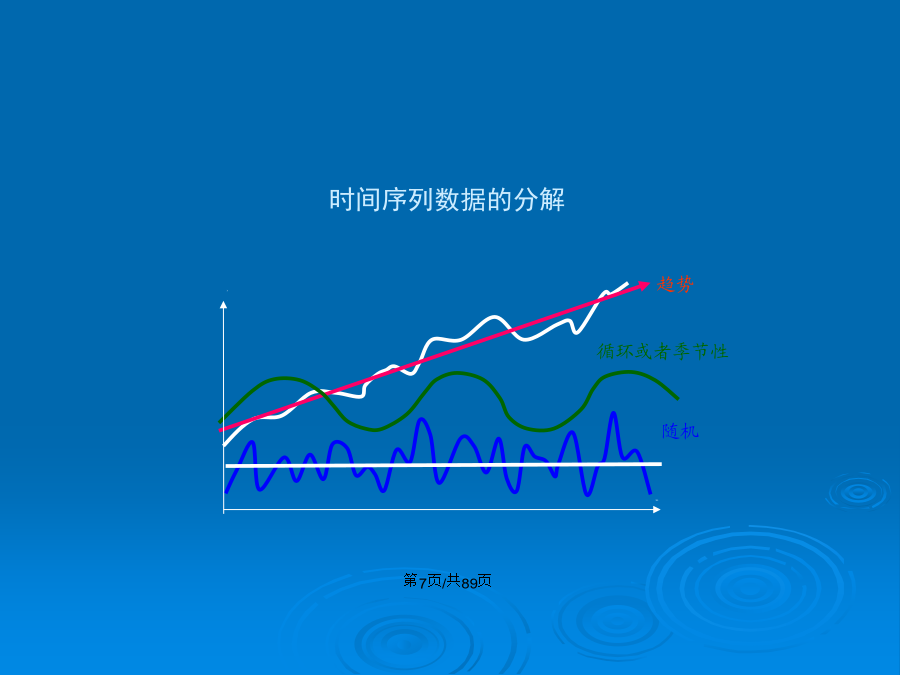

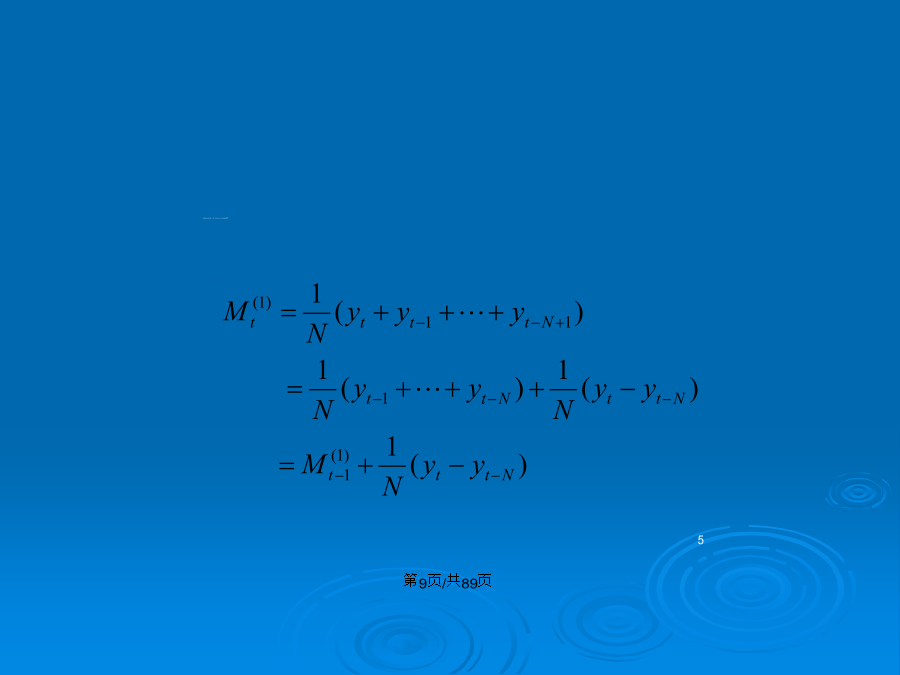

时间序列分析及SPSS操作国内生产总值等时间序列时间序列分析发展的两个阶段2平稳过程例1—i.i.d序列平稳过程例2—自回归过程3时间序列数据的分解通常用Tt表示长期趋势项,St表示季节变动趋势项,Ct表示循环变动趋势项,Rt表示随机干扰项。常见的确定性时间序列模型有以下几种类型:56Matlab程序y=[533.8574.6606.9649.8705.1772.0816.4892.7963.91015.11102.7];temp=cumsum(y);%求累积和mt=(temp(4:11)-[0temp(

SPSS时间序列分析.pptx

会计学时间序列分析(TimeSeriesAnalysis)是研究事物发展变化规律的一种量化分析方法,隶属于统计学但又有不同于其他统计分析方法的特殊特点。近年来,时间序列分析的理论和应用研究一直是人们(rénmen)关注的热点,也取得了很大的进步。家庭每天的开支、一个工人的每天的工作量、一个学生每天的伙食费,等等,也可以构成时间序列。事实上,万事万物的变化发展所表现出来的各种特征,只要能够被持续的观察和度量,同时被记录,就能够得到所谓的时间序列。时间序列与一般的统计数据的不同之处在于:这是一些有严格先后顺序

SPSS的时间序列分析.pptx

第十章11.1时间序列分析概述宽平稳:宽平稳是指随机过程旳均值函数、方差函数均为常数,自协方差函数仅是时间间隔旳函数。如二阶宽平稳随机过程定义为:E(yt)=E(yt+h)为常数,且对t,t+h∈T都使协方差E[yt-E(yt)]E[yt+h-E(yt+h)]存在且与t无关(只依赖于h)。4.白噪声序列白噪声序列是一种特殊旳平稳序列。它定义为若随机序列{yt}由互不有关旳随机变量构成,即对全部s≠t,Cov(ys,yt)=0,则称其为白噪声序列。白噪声序列是一种平稳序列,在不同步点上旳随机变量旳协方差为0