研发费用会计核算及税务处理教材.pptx

17****21

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共81页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

研发费用会计核算及税务处理教材.pptx

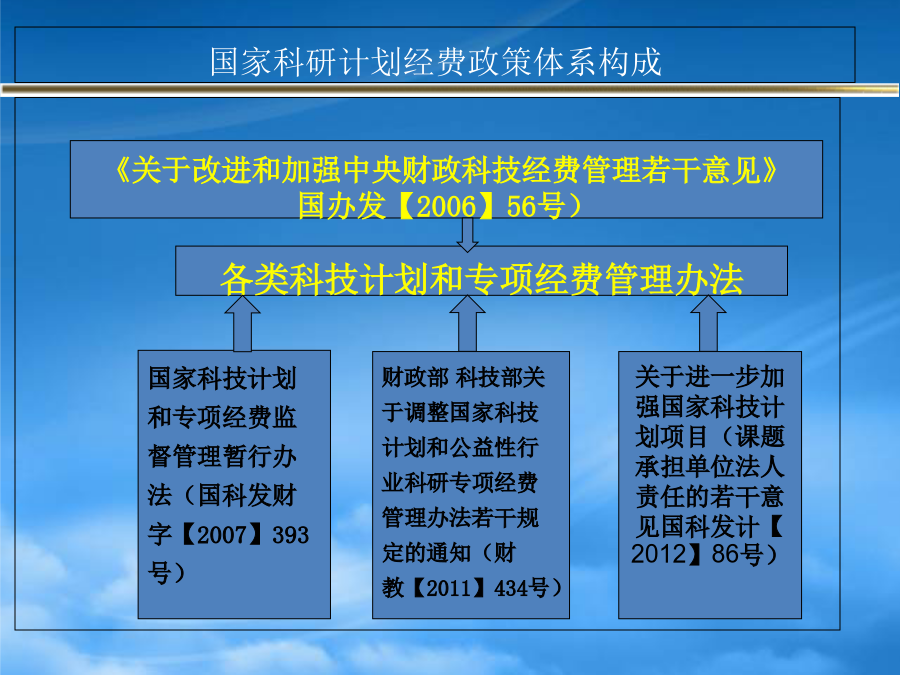

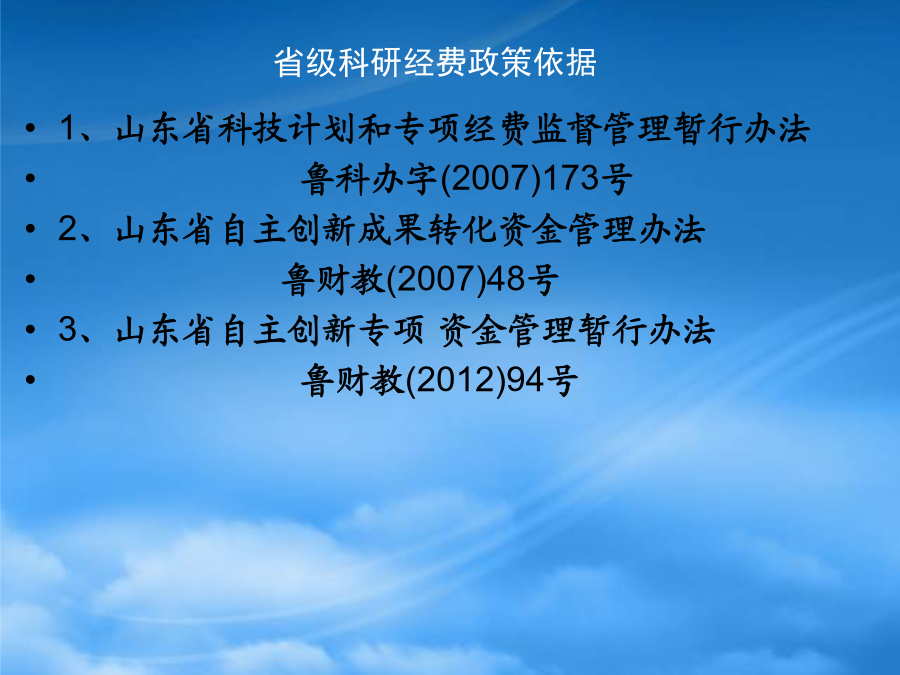

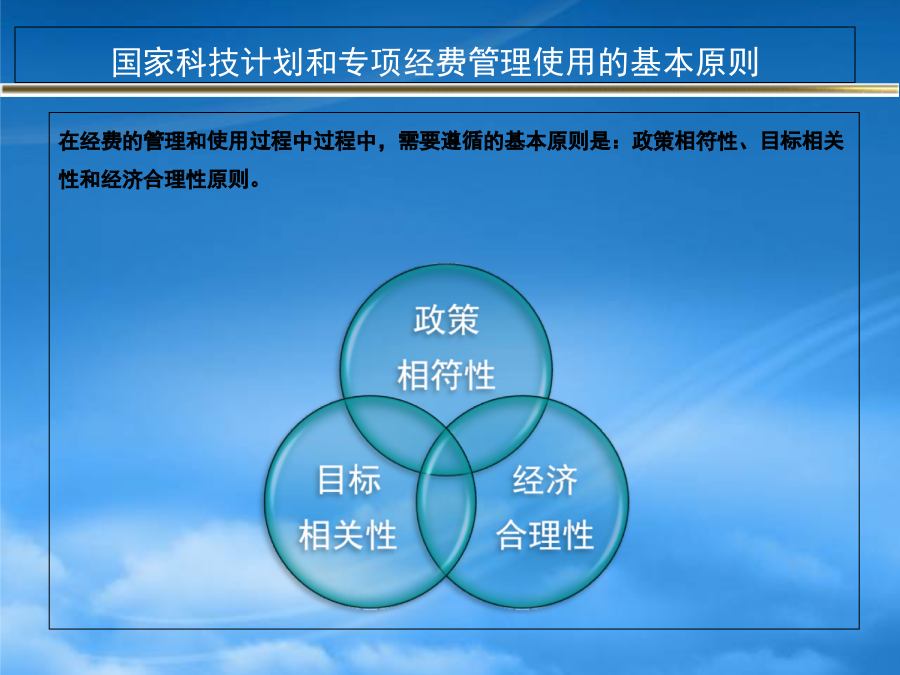

研发费用会计核算及税务处理第一部分企业研发费用的会计核算现状一、研发支出会计核算政策依据省级科研经费政策依据在经费的管理和使用过程中过程中,需要遵循的基本原则是:政策相符性、目标相关性和经济合理性原则。1、政策相符性原则:国家财经法规相应的科技经费管理制度2、目标相关性原则:概预算总量、强度与结构应以任务目标为依据支出应与研究任务紧密相关,符合研究任务的规律和特点。3、经济合理性原则:参照国内外同类研究开发活动符合我国国情概预算应与同类科研活动的支出水平相匹配材料、设备等支出与市场同类产品一般价格水平相匹

研发费用会计核算及税务处理教材.pptx

研发费用会计核算及税务处理第一部分企业研发费用的会计核算现状一、研发支出会计核算政策依据省级科研经费政策依据在经费的管理和使用过程中过程中,需要遵循的基本原则是:政策相符性、目标相关性和经济合理性原则。1、政策相符性原则:国家财经法规相应的科技经费管理制度2、目标相关性原则:概预算总量、强度与结构应以任务目标为依据支出应与研究任务紧密相关,符合研究任务的规律和特点。3、经济合理性原则:参照国内外同类研究开发活动符合我国国情概预算应与同类科研活动的支出水平相匹配材料、设备等支出与市场同类产品一般价格水平相匹

研发费用会计核算与税务处理.ppt

研发费用会计核算及税务处理第一部分企业研发费用的会计核算1现状一、研发支出会计核算政策依据省级科研经费政策依据在经费的管理和使用过程中过程中,需要遵循的基本原则是:政策相符性、目标相关性和经济合理性原则。1、政策相符性原则:国家财经法规相应的科技经费管理制度2、目标相关性原则:概预算总量、强度与结构应以任务目标为依据支出应与研究任务紧密相关,符合研究任务的规律和特点。3、经济合理性原则:参照国内外同类研究开发活动符合我国国情概预算应与同类科研活动的支出水平相匹配材料、设备等支出与市场同类产品一般价格水平相

研发费用会计核算及税务处理.pdf

研发费用会计核算及税务处理研发费用是指企业为开展科学研究和技术开发活动所发生的费用。在会计核算中,研发费用一般分为两类:研究费用和开发费用。研究费用是指用于获取新知识、探索新技术和新产品的费用,包括科研项目费用、实验室设备费用、研究人员工资等。开发费用是指用于将研究成果转化为可商业化产品的费用,包括原型制作费用、试验生产费用、市场调研费用等。研发费用的会计核算主要有两种方法:直接法和间接法。直接法是指将研发费用直接计入当期损益,在当期费用中扣除。间接法是指将研发费用资本化,形成无形资产,在未来几个会计期间

研发费用会计核算与税务处理.pptx

研发费用会计核算及税务处理第一部分企业研发费用的会计核算现状一、研发支出会计核算政策依据省级科研经费政策依据在经费的管理和使用过程中过程中,需要遵循的基本原则是:政策相符性、目标相关性和经济合理性原则。1、政策相符性原则:国家财经法规相应的科技经费管理制度2、目标相关性原则:概预算总量、强度与结构应以任务目标为依据支出应与研究任务紧密相关,符合研究任务的规律和特点。3、经济合理性原则:参照国内外同类研究开发活动符合我国国情概预算应与同类科研活动的支出水平相匹配材料、设备等支出与市场同类产品一般价格水平相匹