税法2增值税法.pptx

17****21

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共79页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

税法2 增值税法.ppt

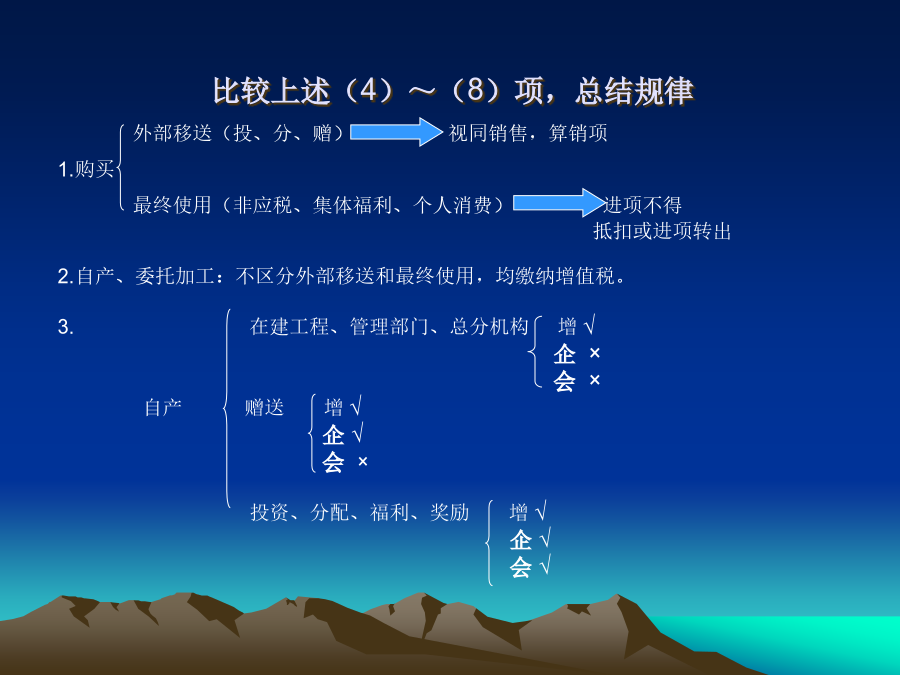

第二章增值税法第二章增值税法第一节增值税基本原理第二节征税范围及纳税义务人(二)具体规定2.特殊行为——视同销售货物行为(掌握)***(3)总分机构之间将货物从一个机构移送至其他机构用于销售,但相关机构在同一县(市)的除外。移送货物一方的销项税额等于接受货物一方的进项税额。(4)将自产、委托加工的货物用于非增值税应税项目。(5)将自产、委托加工的货物用于集体福利或个人消费。(6)将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者。(7)将自产、委托加工或购买的货物分配给股东或投资者。(8)将

税法2增值税法.pptx

第二章增值税法第二章增值税法第一节增值税基本原理第二节征税范围及纳税义务人(二)具体规定2.特殊行为——视同销售货物行为(掌握)***(3)总分机构之间将货物从一个机构移送至其他机构用于销售,但相关机构在同一县(市)的除外。移送货物一方的销项税额等于接受货物一方的进项税额。(4)将自产、委托加工的货物用于非增值税应税项目。(5)将自产、委托加工的货物用于集体福利或个人消费。(6)将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者。(7)将自产、委托加工或购买的货物分配给股东或投资者。(8)将

税法_第2章_增值税法.ppt

............................................................

税法第2章 增值税法.ppt

.............................................................................................

税法第2章_增值税法.ppt

..............................................................................