企业盈余管理行为、审计费用与审计意见关系研究的任务书.docx

快乐****蜜蜂

1/3

2/3

3/3

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

企业盈余管理行为、审计费用与审计意见关系研究的任务书.docx

企业盈余管理行为、审计费用与审计意见关系研究的任务书一、研究背景及意义企业盈余管理行为是企业在会计核算过程中,通过合法的会计处理方式,对财务报表进行调整,实现企业利益最大化的一种行为。这种行为通常是针对财务报表的盈利部分进行的,通过对营业收入、营业成本、资产减值及其它一些会计处理等方面进行调整来达到企业盈余的调整目的。而审计意见是指注册会计师对企业的财务报告进行审核并提供相应意见的过程。因此,企业的盈余管理行为对审计费用和审计意见有着直接或间接的影响。这一领域的研究有着极为重要的实践意义。从审计师的角度来

基于审计意见的盈余管理研究的任务书.docx

基于审计意见的盈余管理研究的任务书任务书:一、研究背景及目的审计意见是会计师事务所对公司财务报表的审核结论,在投资者、债权人等外部利益相关者中具有重要的参考作用。然而,某些公司可能会采取一些不当的盈余管理手段,使其财务报表呈现出不真实、不公正的情况,从而导致审计师作出不同的审计意见。因此,本研究旨在分析审计意见是如何反映公司的盈余管理行为,并探讨审计意见与盈余管理之间的关系,从而为提高审计报告的质量和意义,减少企业盈余管理行为提供理论和实践指导。二、研究内容1.回顾盈余管理的定义、类型和成因,分析盈余管理

企业盈余管理与审计师审计风险防范关系.docx

企业盈余管理与审计师审计风险防范关系摘要盈余管理是管理者通过对会计信息进行合法加工来影响财务报告从而实现对人们的评价进行影响的一个常用方法。毫无疑问盈余管理会损害报告使用者的利益并增加审计失败的风险因此审计人员需要正确认识盈余管理的产生条件、具体动因、常见方法、辨别方法与审计风险之间的关系从而实现有效的审计。关键词盈余管理审计风险利润操纵盈余管理是一个对会计信息进行合法加工的过程因为它是在遵守会计准则的前提下对企业的盈余进行的管理。管理当局既然要

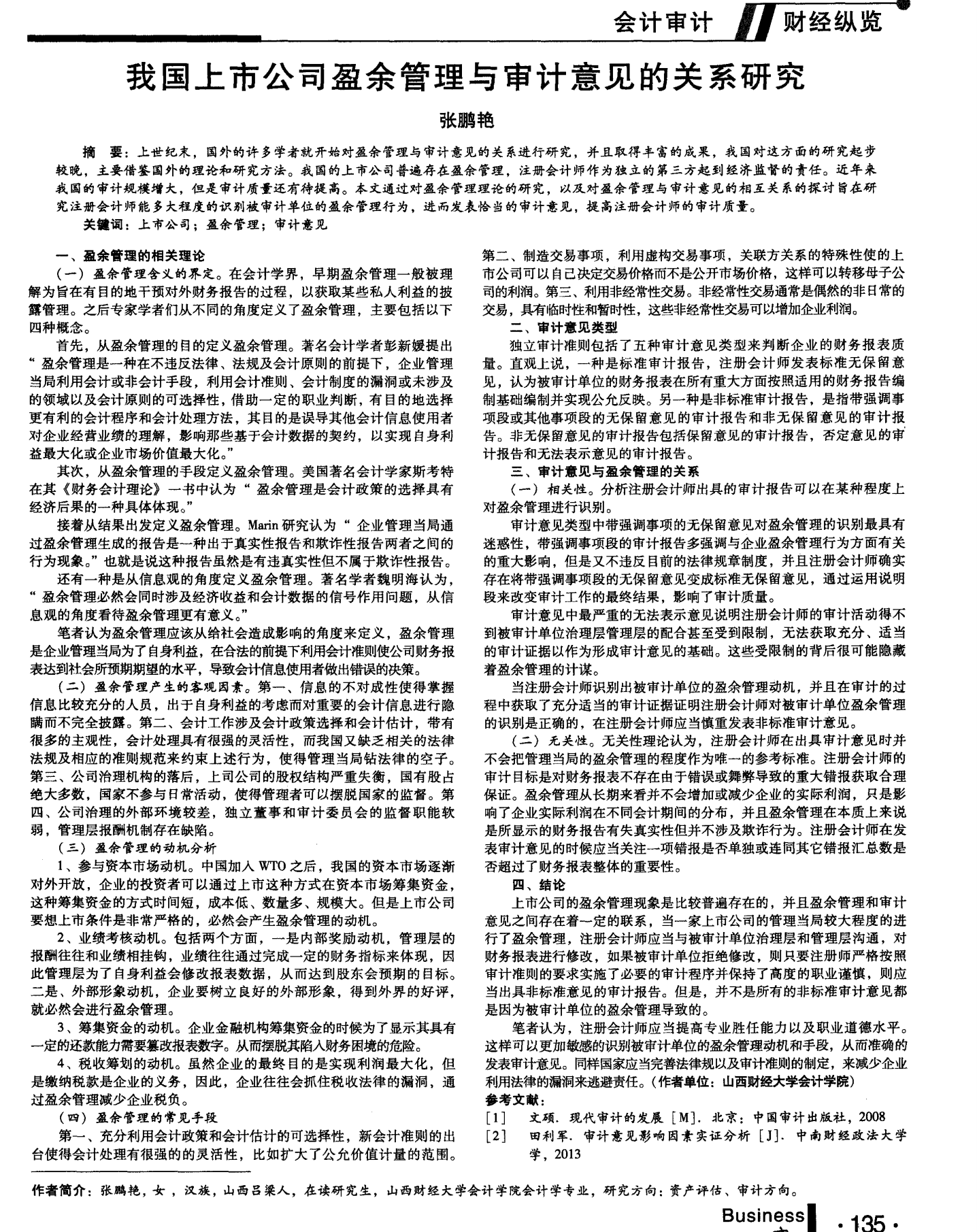

我国上市公司盈余管理与审计意见的关系研究.pdf

我国上市公司盈余管理与审计意见的关系研究张鹏艳摘要:上世纪末国外的许多学者就开始对盈余管理与审计意见的关

我国上市公司盈余管理与审计意见关系研究的开题报告.docx

我国上市公司盈余管理与审计意见关系研究的开题报告题目:我国上市公司盈余管理与审计意见关系研究一、研究背景盈余管理是指公司为使其期望的财务表现得到满足,采取各种手段干预会计数据的真实性、完整性和准确性的行为,是公司财务报告中存在的一个普遍现象。而审计则是指第三方机构对公司财务报告进行审核和评估,以确定其准确性和可信度,并提出审计意见。在上市公司中,盈余管理和审计意见之间存在着密切的关联。二、研究目的本研究旨在探讨我国上市公司盈余管理和审计意见之间的关系,具体目的如下:1.分析我国上市公司盈余管理的现状,了解