实物期权的定价模型.ppt

15****92

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共33页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

实物期权的定价模型.ppt

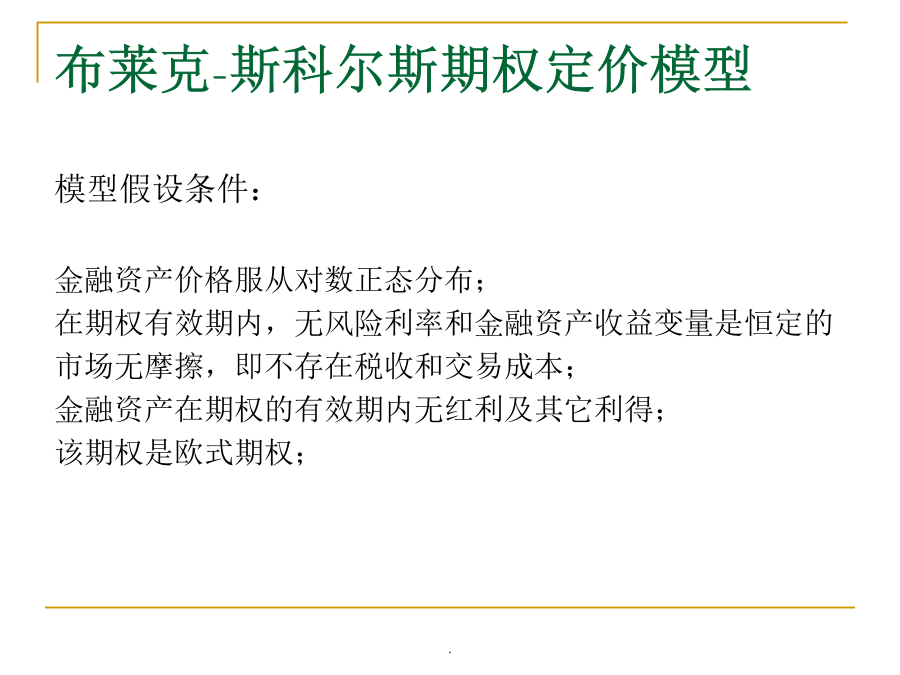

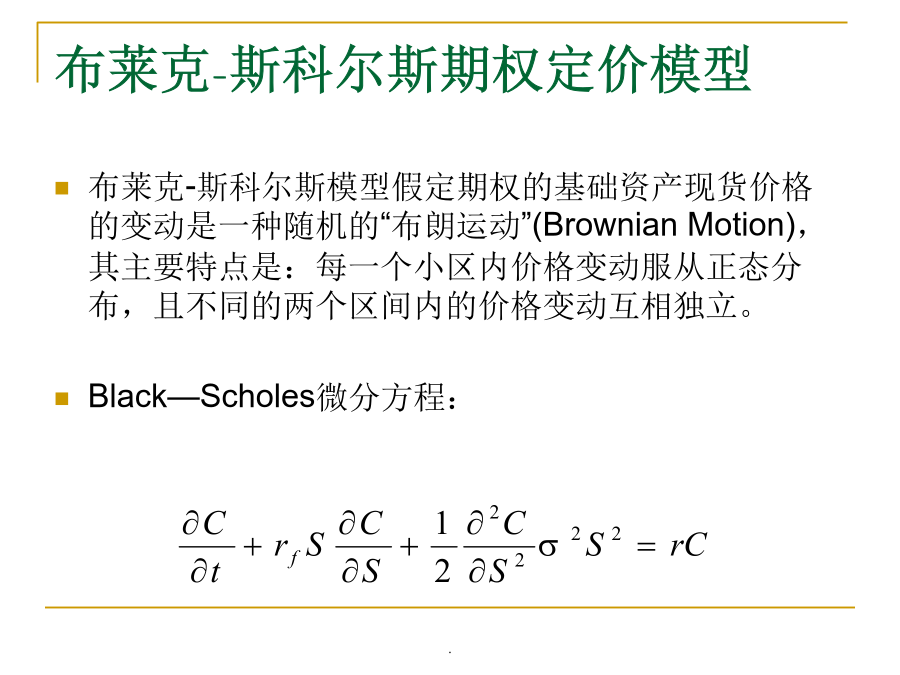

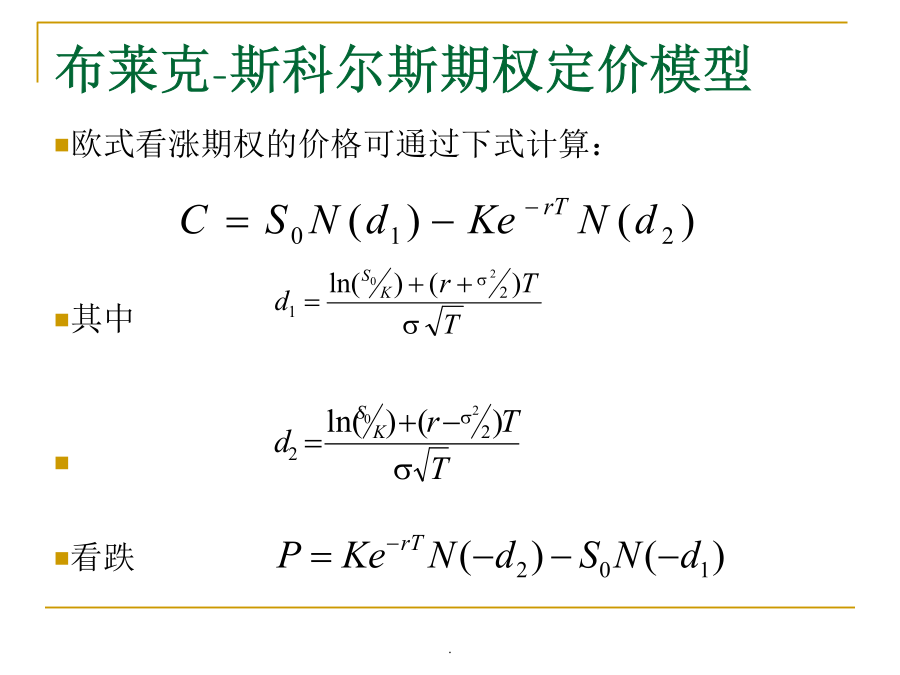

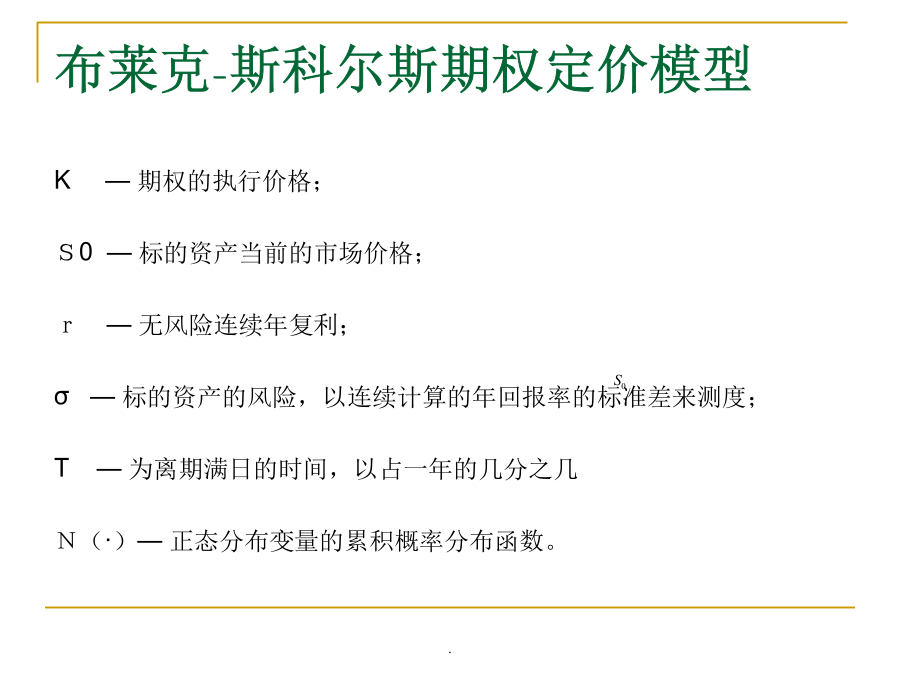

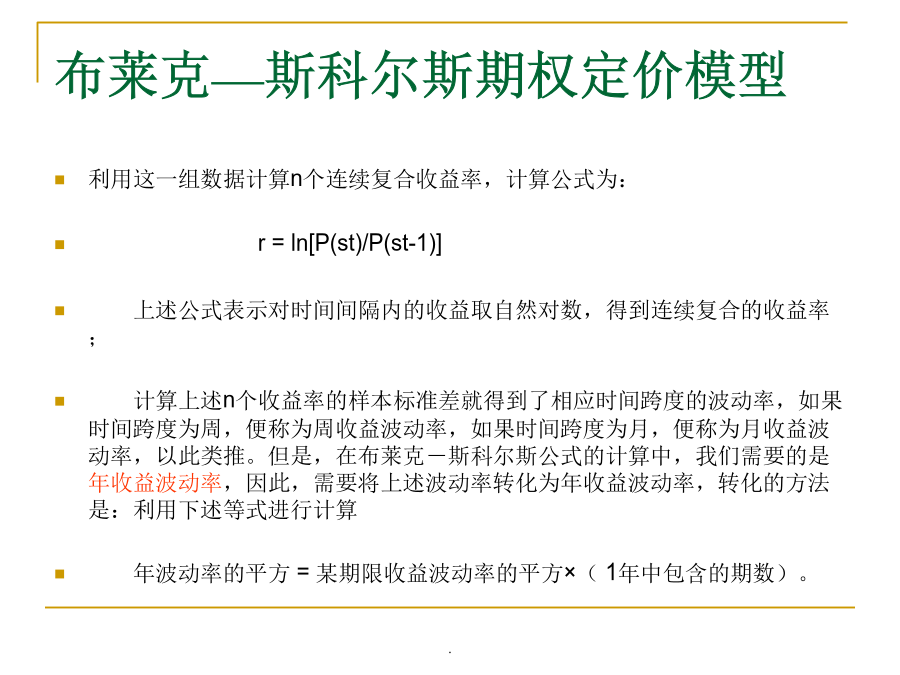

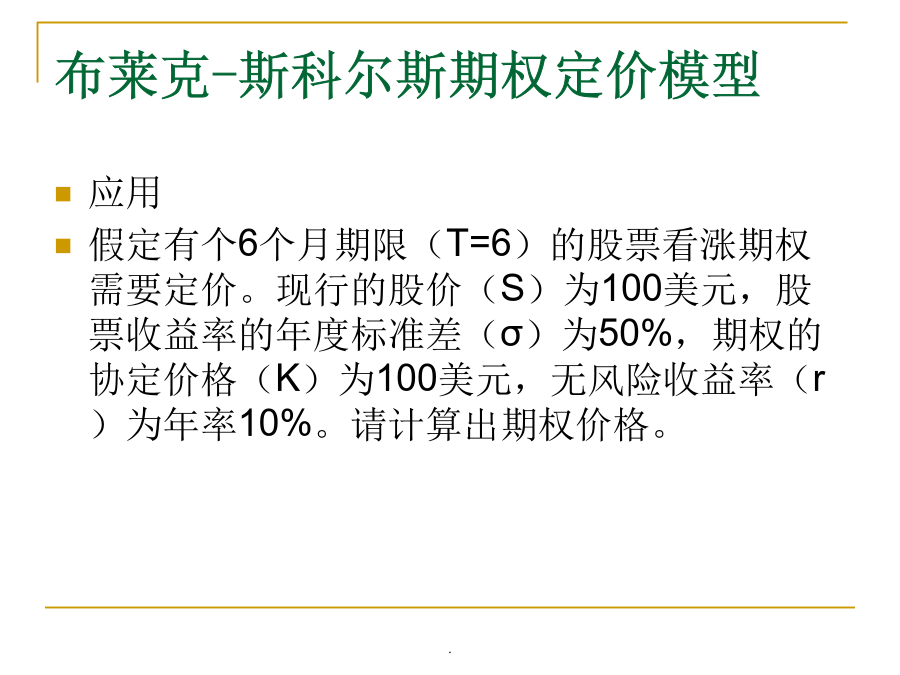

实物期权定价模型目前实物期权定价的三类方法布莱克-斯科尔斯期权定价模型布莱克-斯科尔斯期权定价模型布莱克-斯科尔斯期权定价模型布莱克-斯科尔斯期权定价模型布莱克-斯科尔斯期权定价模型布莱克—斯科尔斯期权定价模型布莱克—斯科尔斯期权定价模型布莱克-斯科尔斯期权定价模型布莱克-斯科尔斯期权定价模型实物期权的二叉树模型1、标的资产的未来价格只有上涨或下跌两种情况2、标的资产的未来价格上涨或下跌的报酬率己知,且投资人能利用现货市场及资金借贷市场,建立与期权报酬变动完全相同之对冲资产组合3、无摩擦之市场,亦即无交易

实物期权定价模型的研究.docx

实物期权定价模型的研究实物期权定价模型的研究实物期权是指与虚拟期权相对应的一种金融产品,它是基于实物资产的衍生品,而不是基于金融资产如股票或债券。实物期权是多种实物资产的交易标的,如商品、房地产、大宗商品等。实物期权的定价问题一直是金融学研究的重要领域之一。本文将介绍实物期权的概念、实现方式和定价模型。实物期权的概念实物期权是一种可以让其所有者在未来某个时期购买或出售某种现实资产的权利。这个现实资产可以是任何实物资产,比如商品、能源、房产、土地或其他物品。实物期权和传统的期权相比具有很大的优势,因为它不仅

相关复合实物期权的定价模型构建及应用.docx

相关复合实物期权的定价模型构建及应用摘要:本文提出了一种以复合实物为标的物的期权定价模型,通过研究实物组合和风险中性估值原理,构建了复合实物期权的定价公式,并将其应用于实际市场中的案例分析。关键词:复合实物期权,实物组合,风险中性估值,定价公式一、绪论期权是一种金融衍生品,它通过约定在未来某个时间点以某一标的物(如股票、期货、债券等)为基础交易的权利,给予了买方在该时间点或其前后的特定时间内以特定价格购买或出售标的物的权利。期权的使用可以有效降低投资风险和提高收益率,因此在现代金融中被广泛应用。在单一标的

实物期权定价.ppt

目前实物期权定价的三类方法布莱克-舒尔斯期权定价模型布莱克-舒尔斯期权定价模型布莱克-舒尔斯期权定价模型布莱克-舒尔斯期权定价模型布莱克-舒尔斯期权定价模型1、标的资产的未来价格只有上涨或下跌两种情况2、标的资产的未来价格上涨或下跌的报酬率己知且投资人能利用现货市场及资金借贷市场建立与期权报酬变动完全相同之对冲资产组合3、无摩擦之市场亦即无交易成本、税负等且证券可以无限分割4、借贷利率均相等皆为无风险利率。5、每一期之借贷利率(r)、上涨报酬率〔u)及下跌报酬率(d)均为己知且存在以下关系否则将出现无风险

实物期权定价.ppt

目前实物期权定价的三类方法布莱克-舒尔斯期权定价模型布莱克-舒尔斯期权定价模型布莱克-舒尔斯期权定价模型布莱克-舒尔斯期权定价模型布莱克-舒尔斯期权定价模型1、标的资产的未来价格只有上涨或下跌两种情况2、标的资产的未来价格上涨或下跌的报酬率己知,且投资人能利用现货市场及资金借贷市场,建立与期权报酬变动完全相同之对冲资产组合3、无摩擦之市场,亦即无交易成本、税负等,且证券可以无限分割4、借贷利率均相等,皆为无风险利率。5、每一期之借贷利率(r)、上涨报酬率〔u)及下跌报酬率(d)均为己知,且存在以下关系,否