中级财务会计东北财大无形资产.pptx

骑着****猪猪

1/10

2/10

3/10

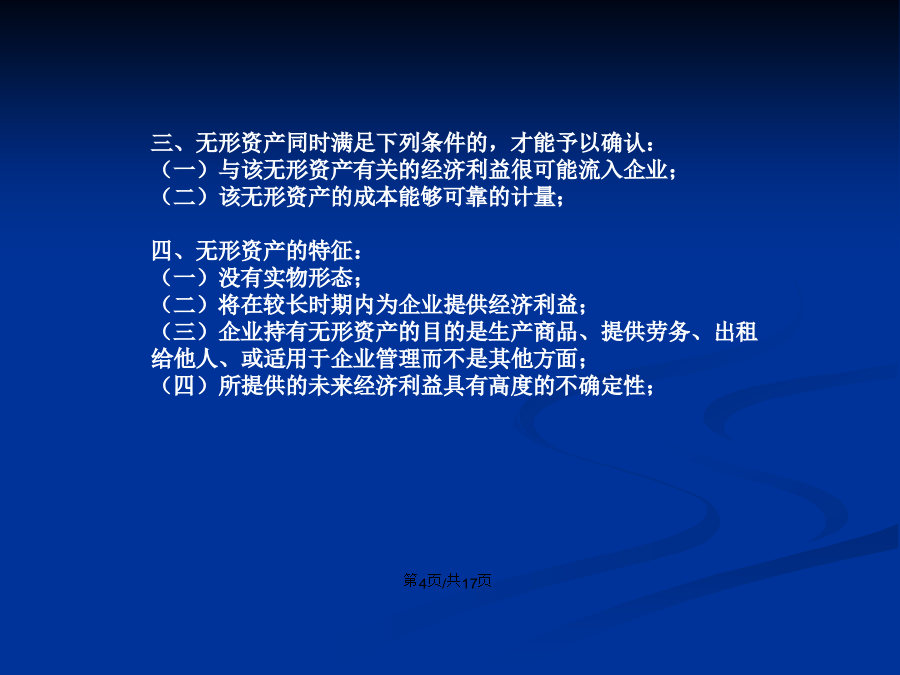

4/10

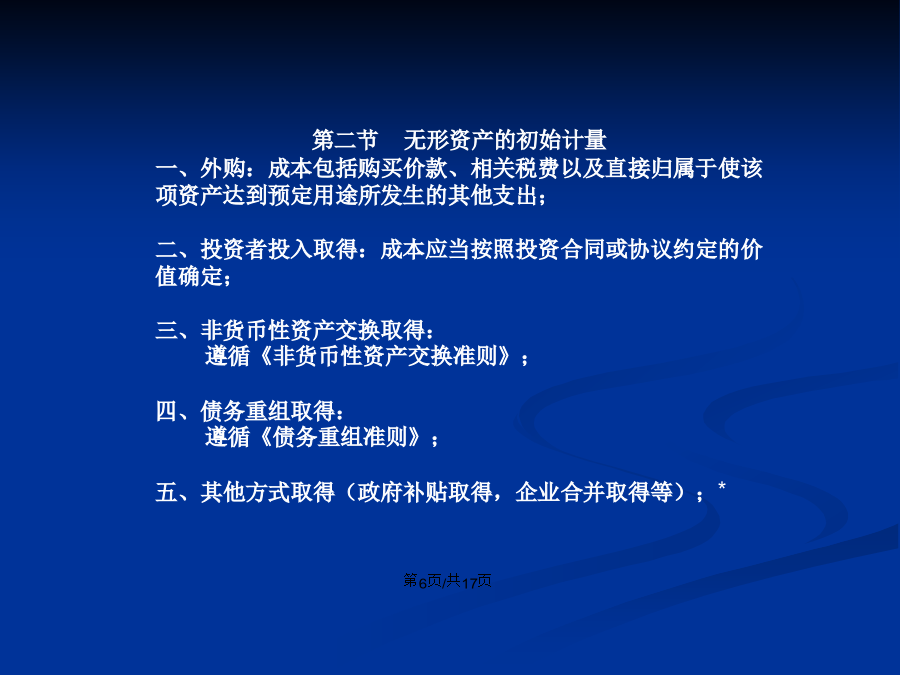

5/10

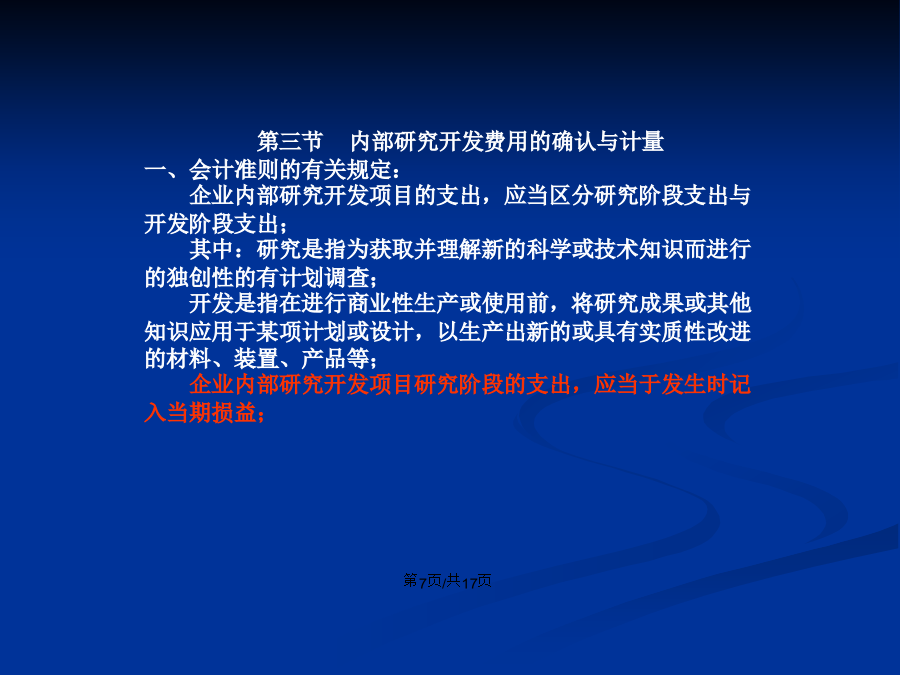

6/10

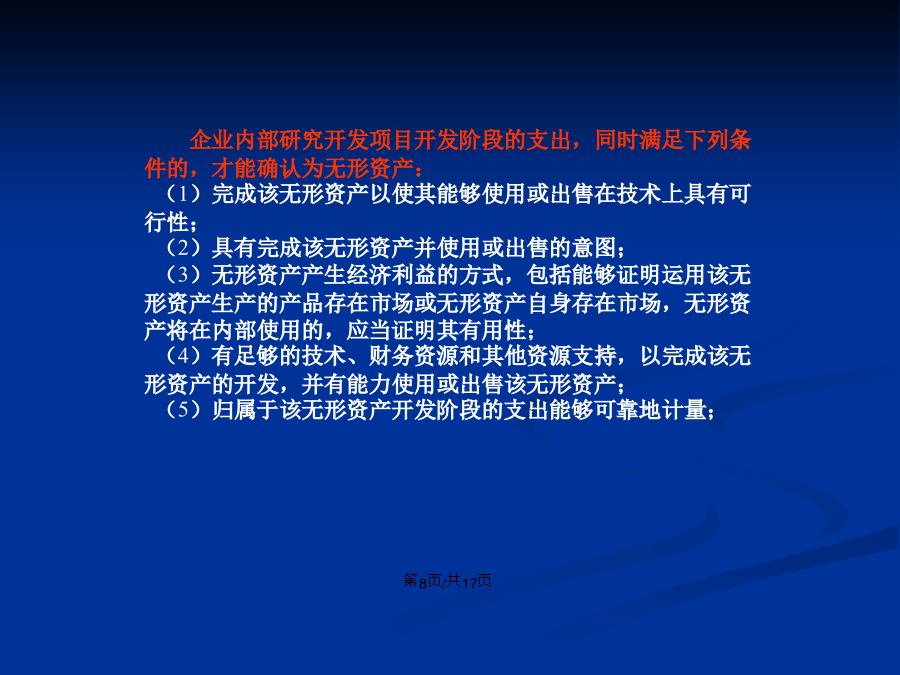

7/10

8/10

9/10

10/10

亲,该文档总共17页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

中级财务会计东北财大无形资产.pptx

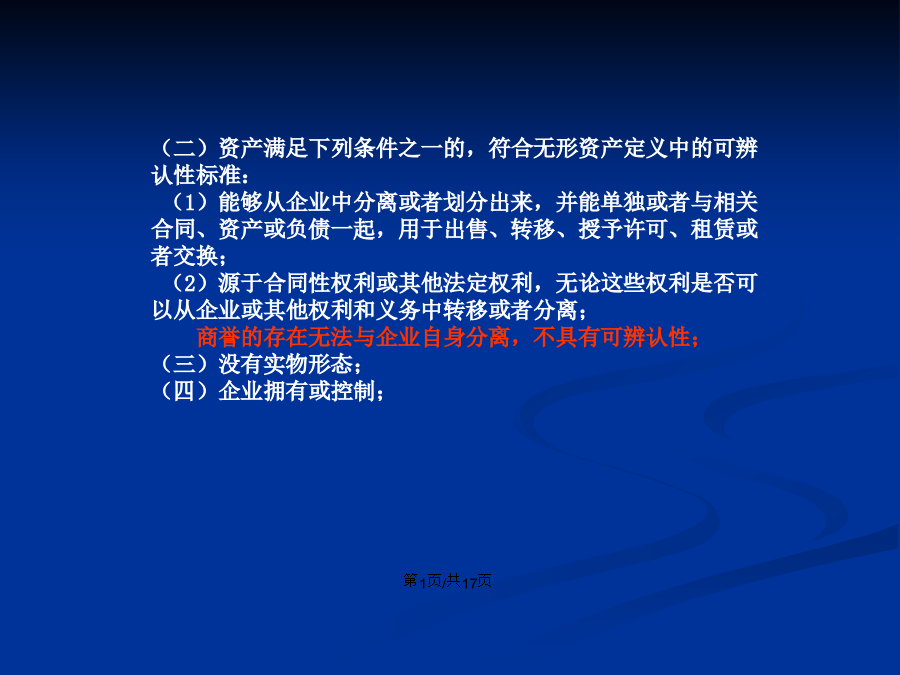

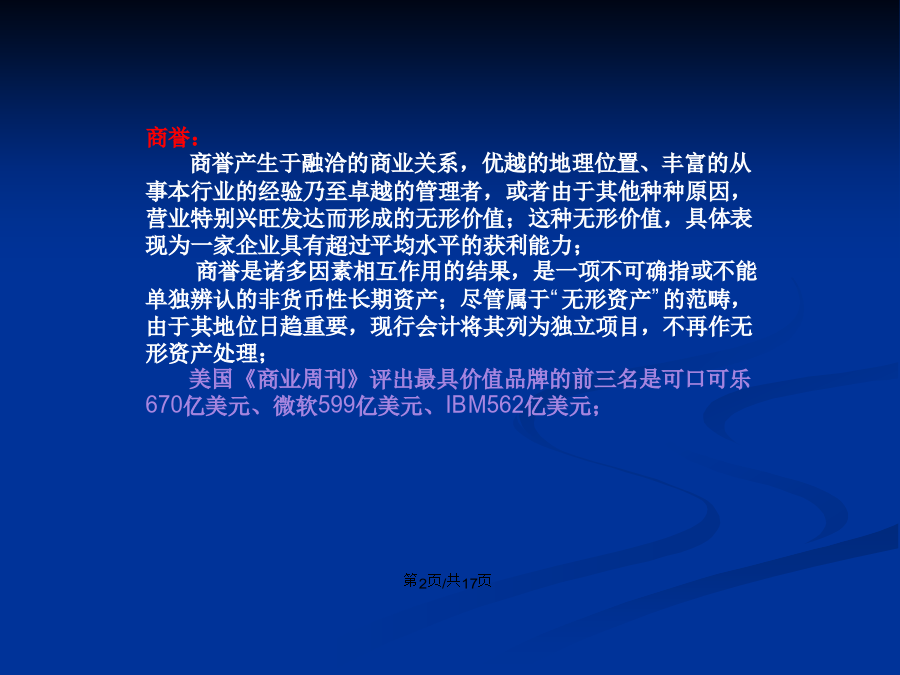

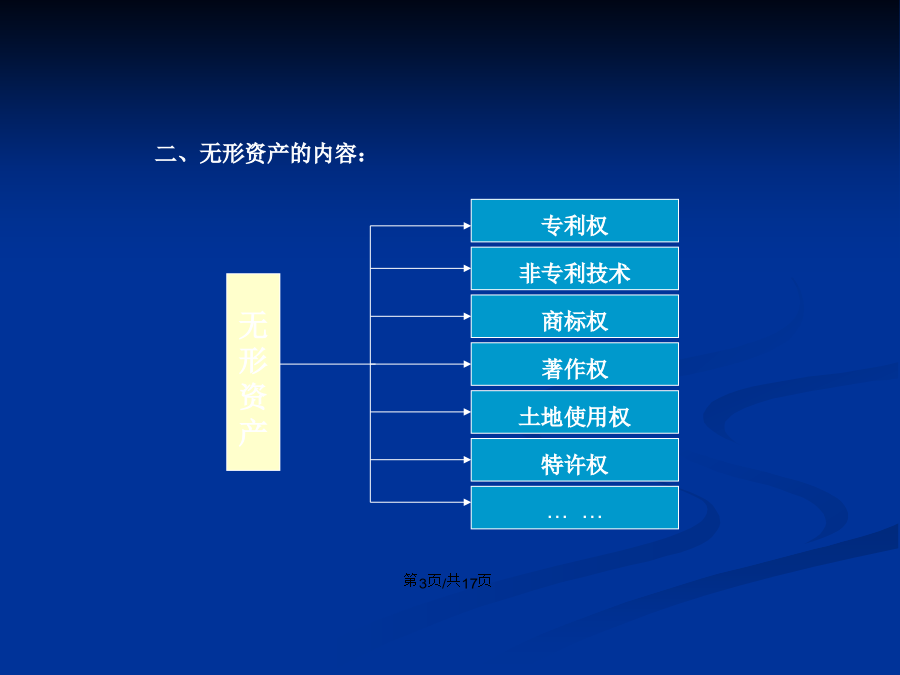

会计学商誉:商誉产生于融洽的商业关系,优越的地理位置、丰富的从事本行业的经验乃至卓越的管理者,或者由于其他种种原因,营业特别兴旺发达而形成的无形价值;这种无形价值,具体表现为一家企业具有超过平均水平的获利能力;商誉是诸多因素相互作用的结果,是一项不可确指或不能单独辨认的非货币性长期资产;尽管属于“无形资产”的范畴,由于其地位日趋重要,现行会计将其列为独立项目,不再作无形资产处理;美国《商业周刊》评出最具价值品牌的前三名是可口可乐670亿美元、微软599亿美元、IBM562亿美元;无形资产五、无形资产的分类

中级财务会计 东北财大学习教案.pptx

会计学234567891011121314151617181920212223242526

中级财务会计(存货) 东北财大出版社.ppt

第四章存货第一节存货概述第二节存货入账价值第三节原材料`作业第七节存货的期末计价

东北财大高级财务会计债务重组.pptx

本章内容概要与学习思路:一、债务重组的概念:一、债务重组的概念:二、不同方式的债务重组具体会计核算:二、不同方式的债务重组具体会计核算:二、不同方式的债务重组具体会计核算:二、不同方式的债务重组具体会计核算:二、不同方式的债务重组具体会计核算:二、不同方式的债务重组具体会计核算:二、不同方式的债务重组具体会计核算:二、不同方式的债务重组具体会计核算:二、不同方式的债务重组具体会计核算:二、不同方式的债务重组具体会计核算:二、不同方式的债务重组具体会计核算:二、不同方式的债务重组具体会计核算:二、不同方式的

中级财务会计(东北财大) 第五章长期股权投资.ppt

精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt