客户需求的发掘与分析.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共38页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

客户需求的发掘与分析.ppt

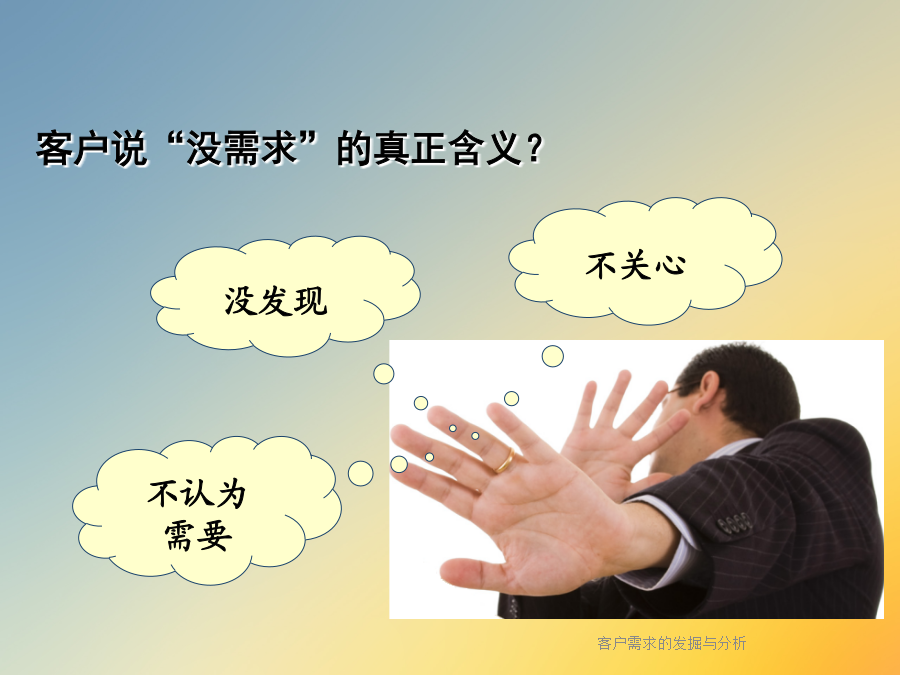

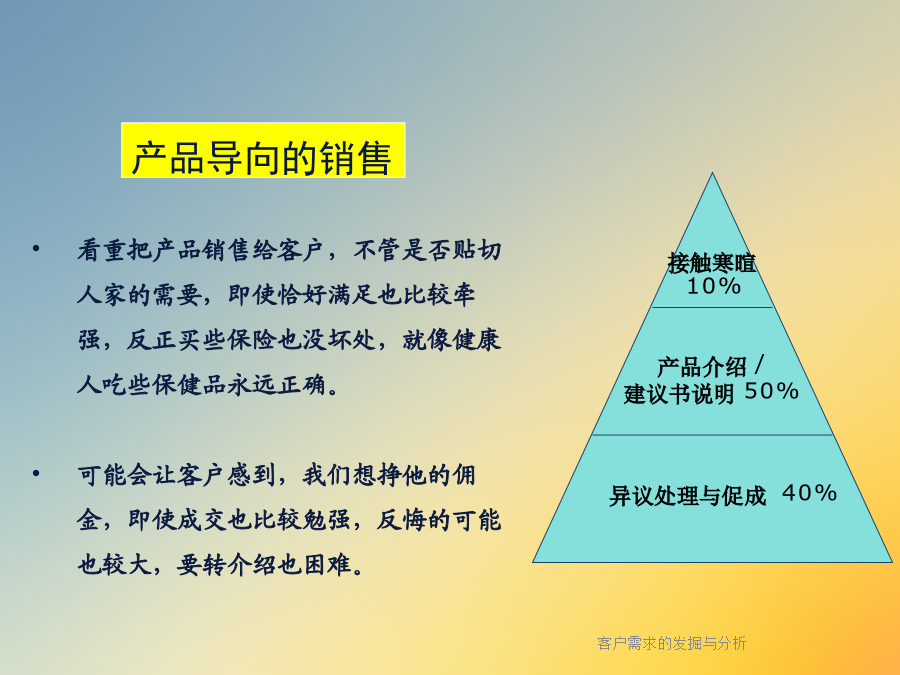

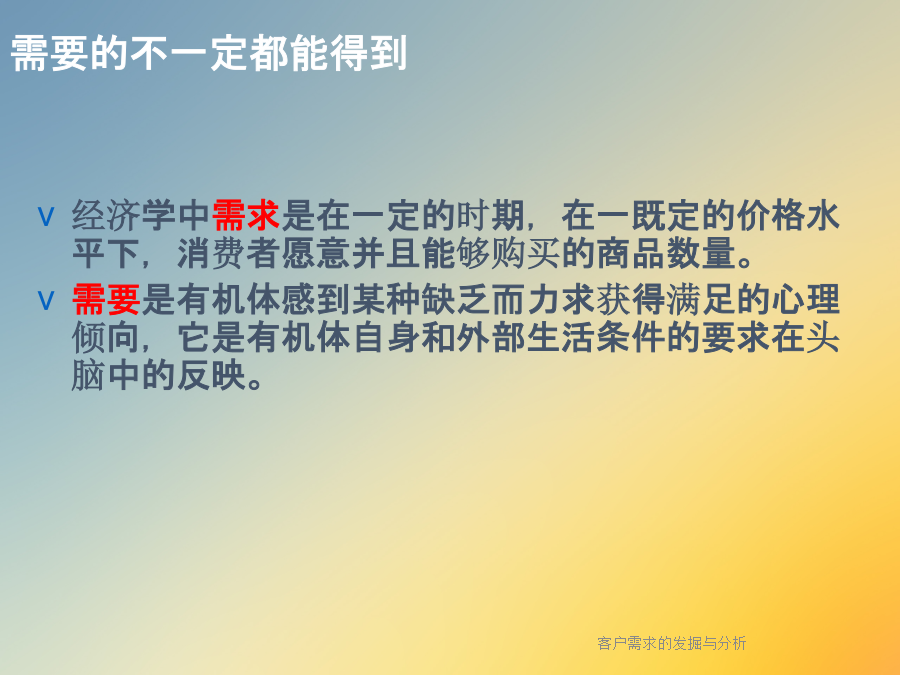

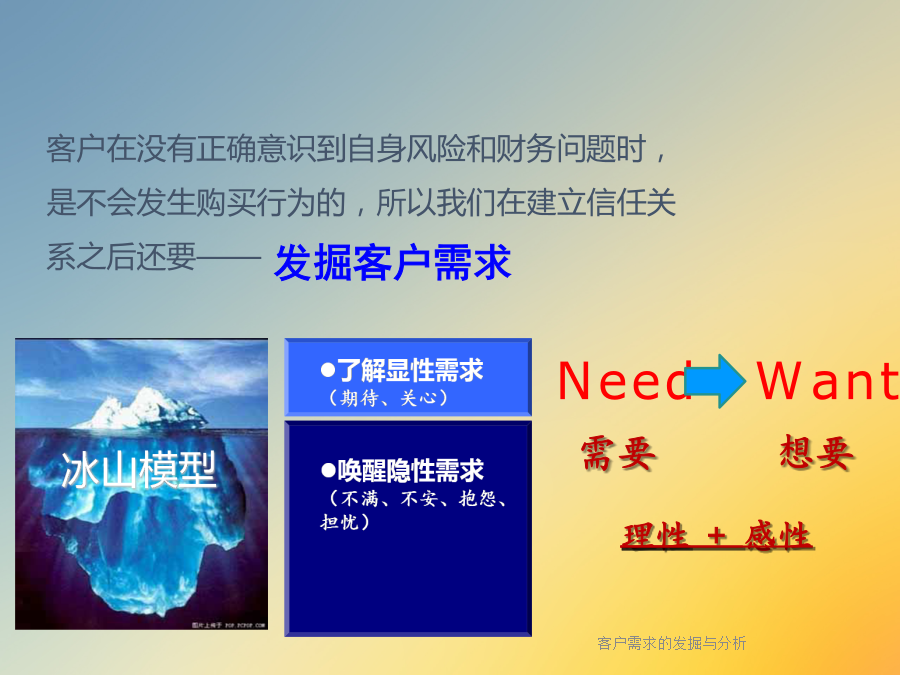

客户需求的发掘与分析目录完成心愿拿走担忧“我信任你,但是我没有需求!”不认为需要产品导向的销售需要的不一定都能得到把客户担心的问题放在首位,而且把他们担心的一项项内容数据化,最后提供的解决方案也是“对症下药”,“药量”科学合理;易获得客户的尊重,客户觉得我们是站在他们的立场考虑问题,一旦购买不会轻易退保,而且喜欢把这种服务方式与朋友分享,索要转介绍比较容易。需求导向的销售,是通过帮客户梳理其生活中关心的各种财务问题,了解他们的需求,并激发出寻求解决方案的意愿。客户在没有正确意识到自身风险和财务问题时,是不

客户需求的发掘与分析.ppt

客户需求的发掘与诊断目录完成心愿拿走担忧“我信任你但是我没有需求!”不认为需要产品导向的销售需要的不一定都能得到把客户担心的问题放在首位而且把他们担心的一项项内容数据化最后提供的解决方案也是“对症下药”“药量”科学合理;易获得客户的尊重客户觉得我们是站在他们的立场考虑问题一旦购买不会轻易退保而且喜欢把这种服务方式与朋友分享索要转介绍比较容易。需求导向的销售是通过帮客户梳理其生活中关心的各种财务问题了解他们的需求并激发出寻求解决方案的意愿。客户在没有正确意识到自身风险和财务问题时是不会发生购买行为的所以我

客户需求的发掘与分析-PPT课件.pptx

客户需求的发掘与诊断目录完成心愿拿走担忧“我信任你,但是我没有需求!”不认为需要产品导向的销售需要的不一定都能得到把客户担心的问题放在首位,而且把他们担心的一项项内容数据化,最后提供的解决方案也是“对症下药”,“药量”科学合理;易获得客户的尊重,客户觉得我们是站在他们的立场考虑问题,一旦购买不会轻易退保,而且喜欢把这种服务方式与朋友分享,索要转介绍比较容易。需求导向的销售,是通过帮客户梳理其生活中关心的各种财务问题,了解他们的需求,并激发出寻求解决方案的意愿。客户在没有正确意识到自身风险和财务问题时,是不

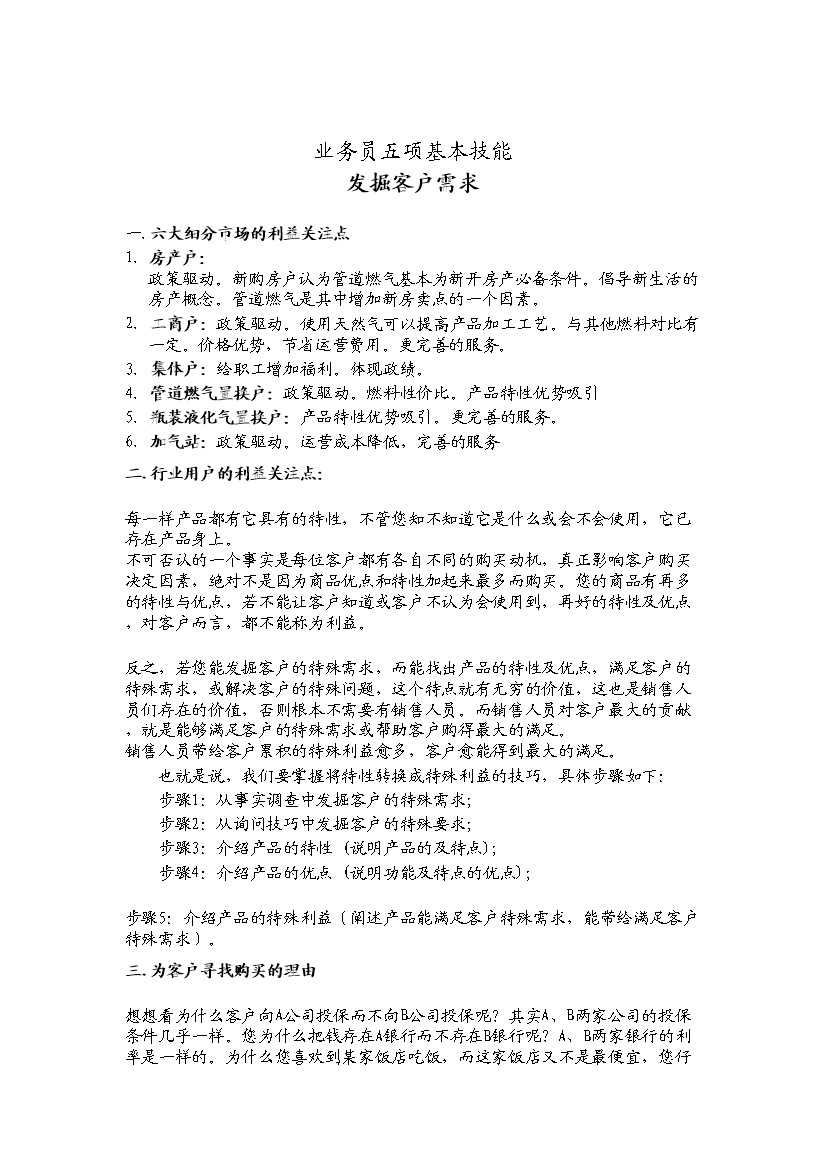

发掘客户需求.doc

业务员五项基本技能发掘客户需求六大细分市场的利益关注点房产户:政策驱动。新购房户认为管道燃气基本为新开房产必备条件。倡导新生活的房产概念。管道燃气是其中增加新房卖点的一个因素。工商户:政策驱动。使用天然气可以提高产品加工工艺。与其他燃料对比有一定。价格优势节省运营费用。更完善的服务。集体户:给职工增加福利。体现政绩。管道燃气置换户:政策驱动。燃料性价比。产品特性优势吸引瓶装液化气置换户:产品特性优势吸引。更完善的服务。加气站:政策驱动。运营成本降低完善的服务行业用户的利益关注点:每一样产品都有它具有

发掘客户需求.doc

业务员五项基本技能发掘客户需求六大细分市场的利益关注点房产户:政策驱动。新购房户认为管道燃气基本为新开房产必备条件。倡导新生活的房产概念。管道燃气是其中增加新房卖点的一个因素。工商户:政策驱动。使用天然气可以提高产品加工工艺。与其他燃料对比有一定。价格优势,节省运营费用。更完善的服务。集体户:给职工增加福利。体现政绩。管道燃气置换户:政策驱动。燃料性价比。产品特性优势吸引瓶装液化气置换户:产品特性优势吸引。更完善的服务。加气站:政策驱动。运营成本降低,完善的服务行业用户的利益关注点:每一样产品都有它具有的