财务报告与中期财务报告分析.pptx

红色****bc

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共45页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

财务报告与中期财务报告分析.pptx

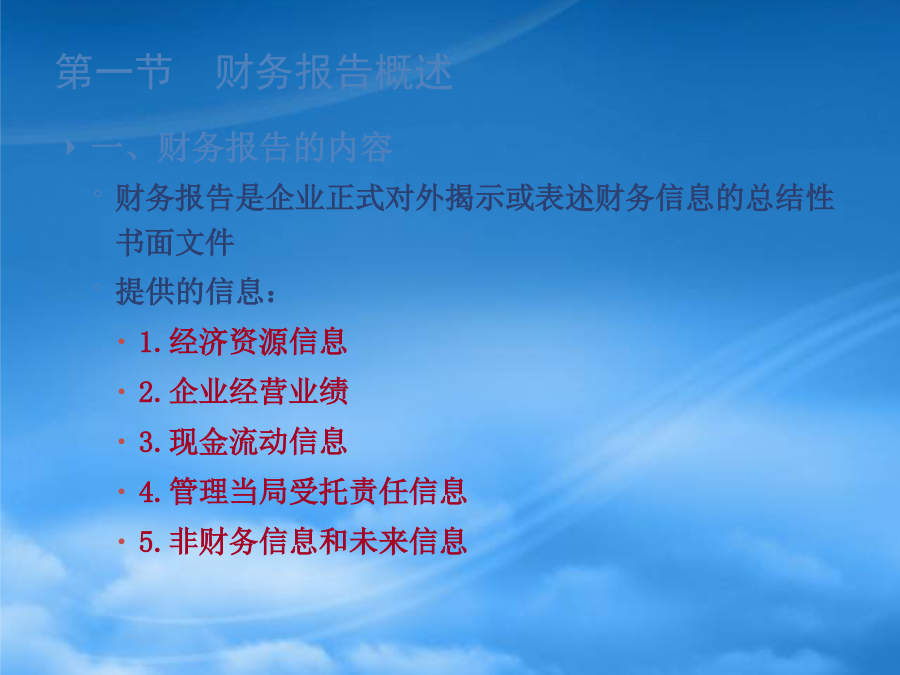

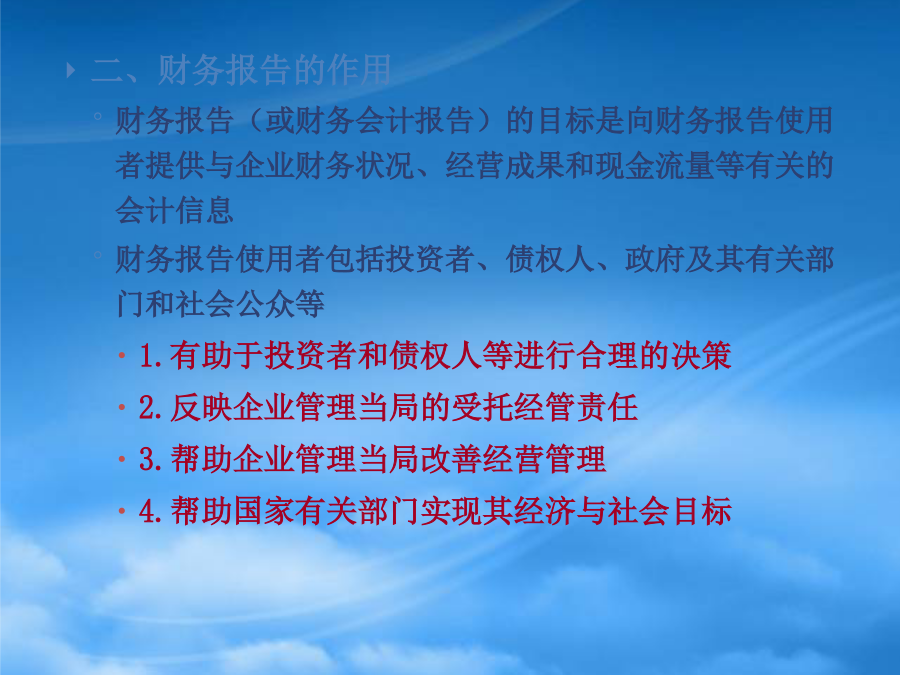

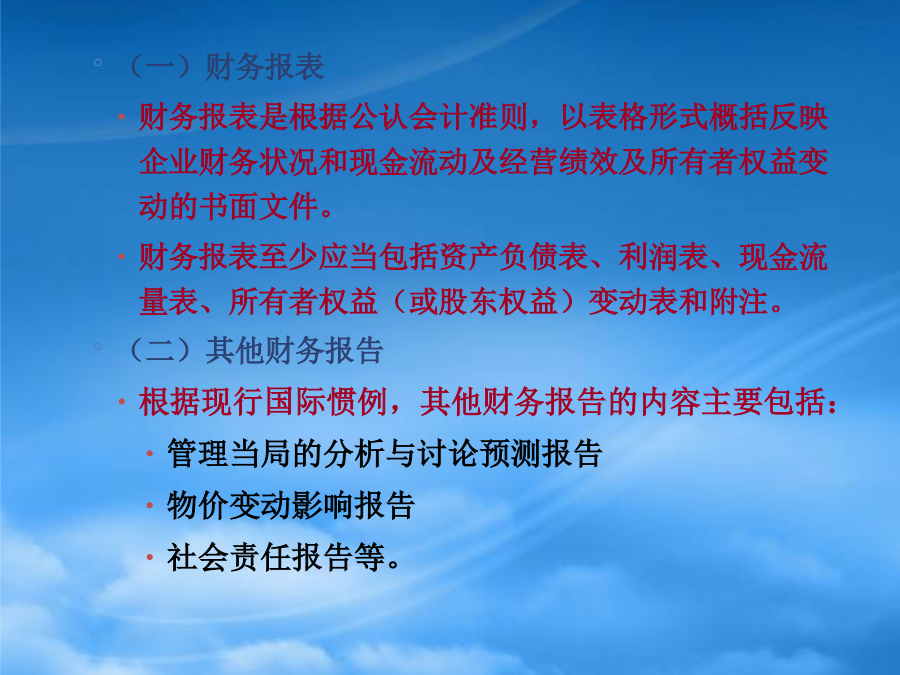

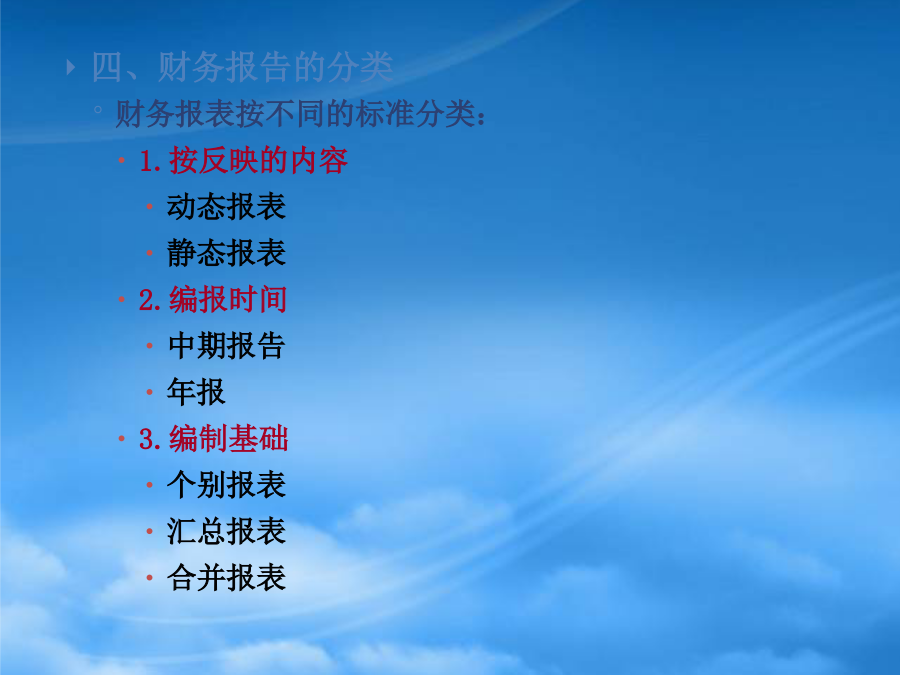

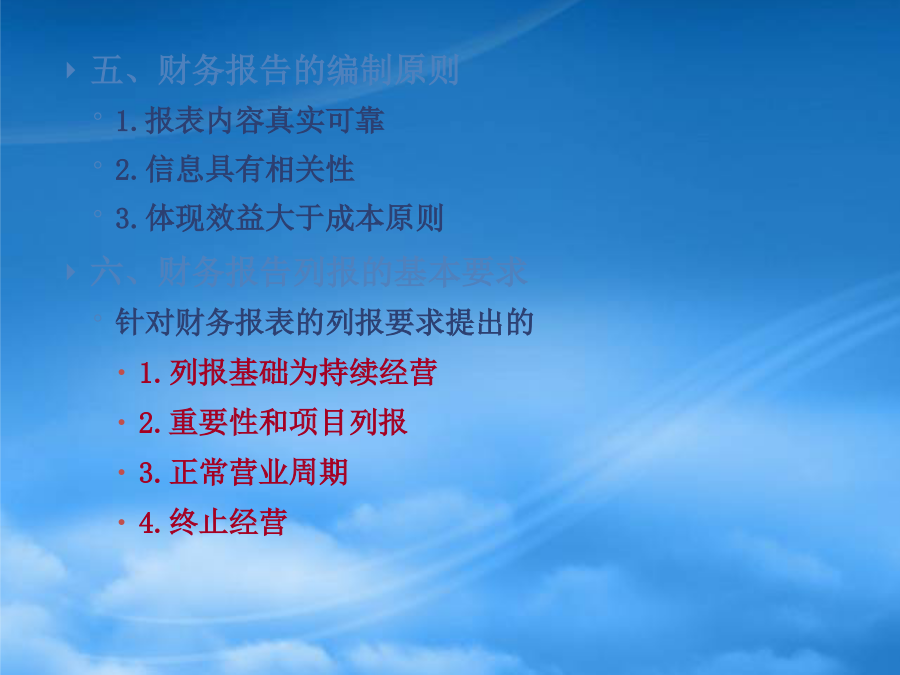

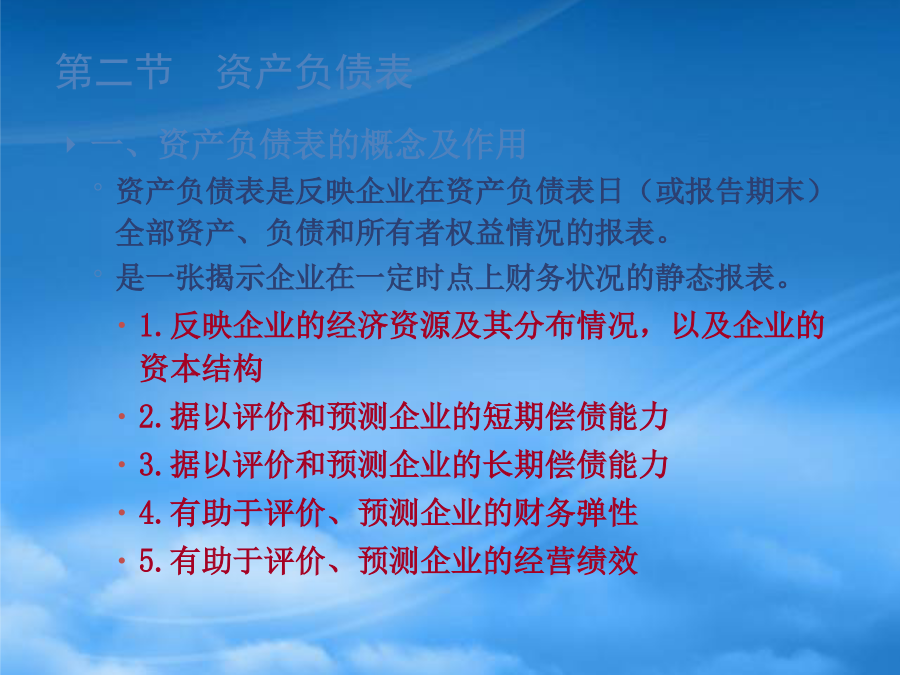

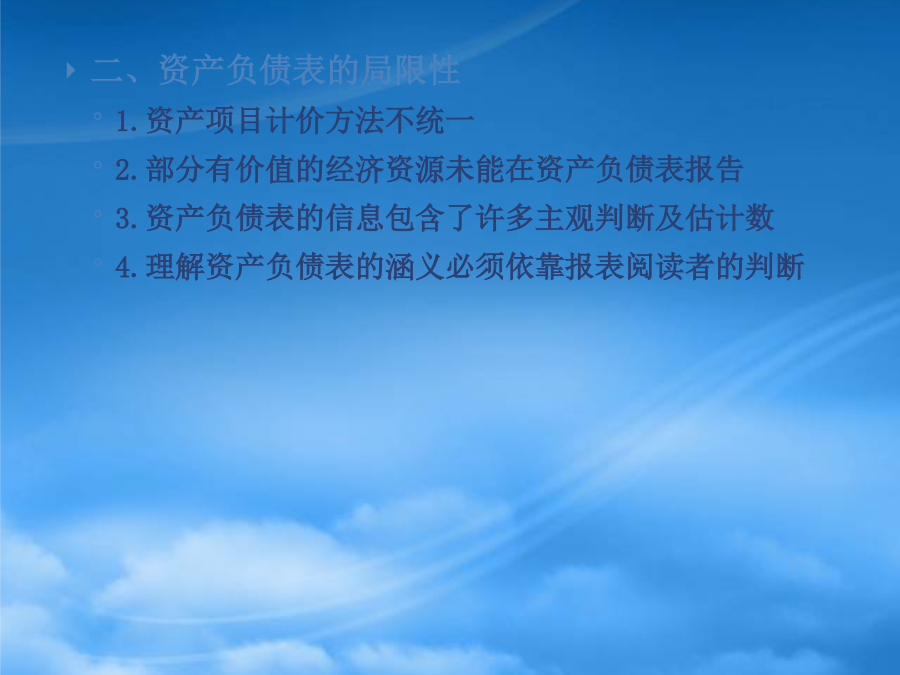

第十四章财务报告第一节财务报告概述第二节资产负债表第三节利润表第四节现金流量表第五节所有者权益变动表第六节财务报表附注第七节中期财务报告一、财务报告的内容财务报告是企业正式对外揭示或表述财务信息的总结性书面文件提供的信息:1.经济资源信息2.企业经营业绩3.现金流动信息4.管理当局受托责任信息5.非财务信息和未来信息二、财务报告的作用财务报告(或财务会计报告)的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息财务报告使用者包括投资者、债权人、政府及其有关部门和社会公众等1.有助

中期财务报告 中期财务报告的概述.pdf

中期财务报告中期财务报告的概述中期财务报告中期财务报告的概述中期,指短于一个完整的会计年度的报告期间。中期财务报告,指以中期为基础编制的财务报告。“中期”,是指短于一个完整的会计年度(自公历1月1日起至12月31日止)的报告期间,它可以是一个月、一个季度或者半年,也可以是其他短于一个会计年度的期间,如1月1日至9月30日的期间等。由此可以得出,中期财务报告包括月度财务报告、季度财务报告、半年度财务报告,也包括年初至本中期末的财务报告。中期财务报告可以使对企业业绩评价和监督管理更加及时,更有助于揭示问题,寻

上市公司中期财务报告分析.doc

在过去的几十年间中期财务报告问题似乎并未引起人们的特别重视与兴趣。尽管西方个别国家实行中期财务报告制度已有多年但多数国家、特别是这些国家的会计界是近年才开始对此议题感兴趣并将其列入议事日程的。关于中期财务报告的各种问题各国规定不尽一致但其中最引人注意的是多久编制一次中期财务报告:美国上市公司的中期财务报告通常与公司的季度报告合编美国证券交易管理委员会(SEC)规定上市公司应公告季度报告;加拿大、巴西、法国等国也是按季度编报;英国、澳大利亚、日本、我国香港地区则选择按半年编报。我国上市公司中期财务报告制

上市公司中期财务报告分析.doc

在过去的几十年间中期财务报告问题似乎并未引起人们的特别重视与兴趣。尽管西方个别国家实行中期财务报告制度已有多年但多数国家、特别是这些国家的会计界是近年才开始对此议题感兴趣并将其列入议事日程的。关于中期财务报告的各种问题各国规定不尽一致但其中最引人注意的是多久编制一次中期财务报告:美国上市公司的中期财务报告通常与公司的季度报告合编美国证券交易管理委员会(SEC)规定上市公司应公告季度报告;加拿大、巴西、法国等国也是按季度编报;英国、澳大利亚、日本、我国香港地区则选择按半年编报。我国上市公司中期财务报告制

上市公司中期财务报告分析.doc

在过去的几十年间,中期财务报告问题似乎并未引起人们的特别重视与兴趣。尽管西方个别国家实行中期财务报告制度已有多年,但多数国家、特别是这些国家的会计界是近年才开始对此议题感兴趣并将其列入议事日程的。关于中期财务报告的各种问题,各国规定不尽一致,但其中最引人注意的是多久编制一次中期财务报告:美国上市公司的中期财务报告通常与公司的季度报告合编,美国证券交易管理委员会(SEC)规定上市公司应公告季度报告;加拿大、巴西、法国等国也是按季度编报;英国、澳大利亚、日本、我国香港地区则选择按半年编报。我国上市公司中期财务