工会管帐轨制讲解79835.ppt

sy****28

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共37页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

工会管帐轨制讲解79835.ppt

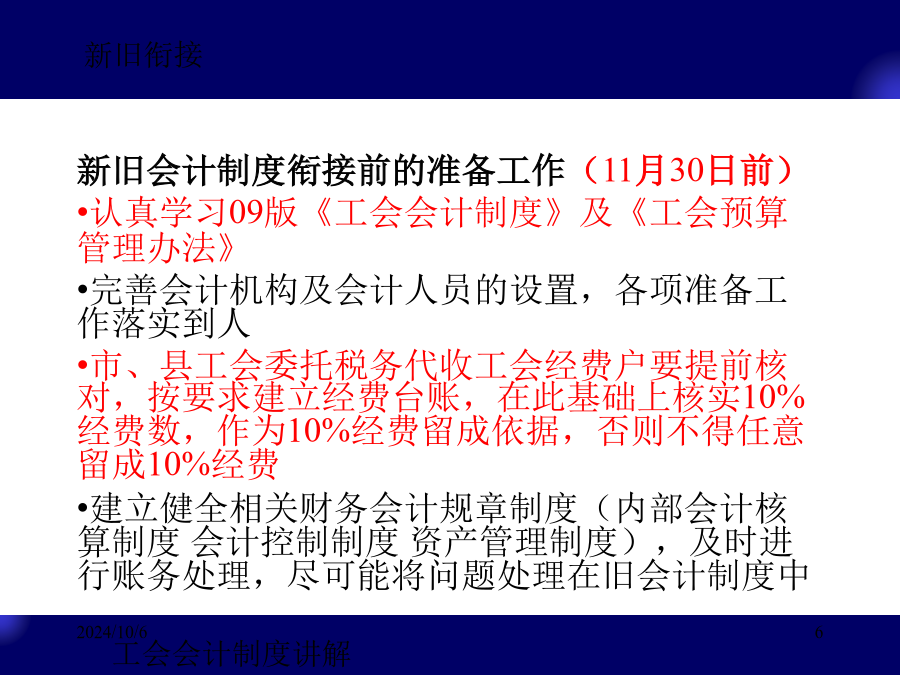

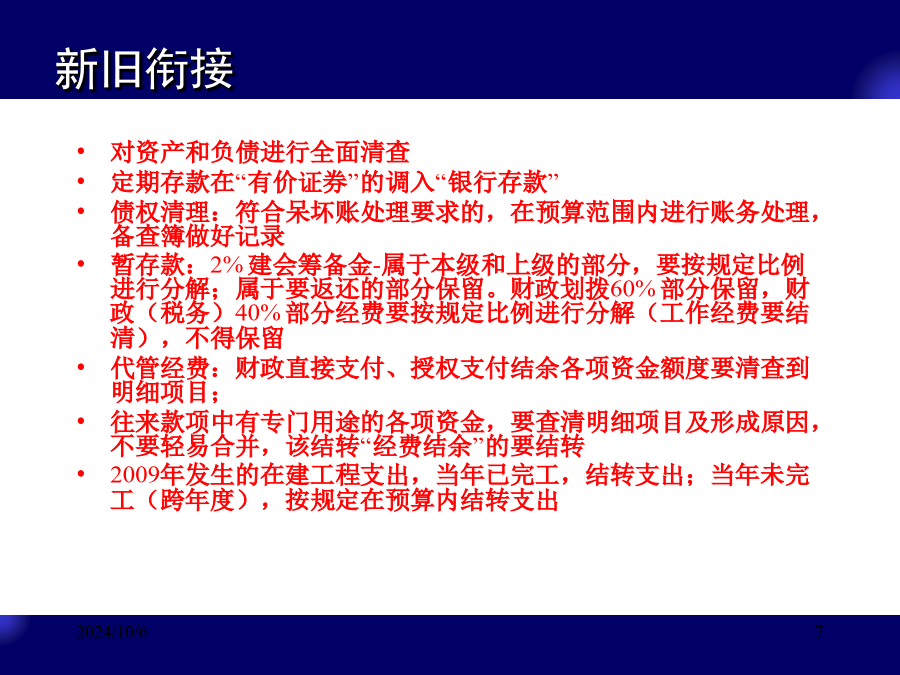

工会会计制度讲解新旧会计制度衔接基本方法新旧会计制度衔接的时间安排新旧会计制度衔接前的准备工作新旧会计制度的衔接-对资产和负债进行全面清查-对净资产进行核实(专用基金投资基金及跨年度在建工程)-新旧会计科目结转新旧衔接举例新旧衔接新旧会计制度衔接的时间安排按照《工会新旧会计制度有关衔接问题的处理规定》的要求:-“自2010年1月1日起,工会应当根据新制度设置新账目,将各会计科目2009年年末余额转入新账并作调整后,作为新制度各会计科目2010年的年初余额,并按照新制度编制2010年的年初资产负债表。”-“

新工会管帐轨制讲解.ppt

新工会会计制度讲解新工会会计制度出台背景修订过程修订原则98版工会会计制度2009版工会会计制度体系2009版工会会计制度2009版工会会计制度2009版工会会计制度2009版工会会计制度讲解方法总则及一般原则资产货币资金应收款项库存物品固定资产固定资产固定资产固定资产在建工程在建工程投资投资投资投资负债应付工资净资产工会经费来源收入会费收入拨缴经费收入上级补助收入政府补助收入事业收入行政补助收入投资收益其他收入支出类科目职工活动支出维权支出业务支出行政支出资本性支出补助下级支出事业支出其他支出特殊业务与

工会管帐轨制培训.ppt

靖江市总工会新工会会计制度培训班培训主要内容《工会会计制度》的修订背景新、旧会计制度体系变化第一章总则——法律依据第一章总则——适用范围第一章总则——工会会计定义第一章总则——依法建账新工会会计制度几个特点一、基层工会经费收支管理办法1、遵纪守法原则。2、经费独立原则。3、预算管理原则。4、依法收缴原则。5、服务职工原则。6、勤俭节约原则。7、民主管理原则。(二)、工会经费收入范围(三)、工会经费支出范围3、业主支出。指工会培训工会干部、加强自身建设及开展业务工作发生的各项支出。4、资本性支出。指工会从事

行政单位管帐轨制讲解.ppt

一、适用范围(会计主体)二、会计核算原则三、会计要素及具体核算方法四、会计核算应遵守的相关规定一、适用范围二、会计核算原则三、会计要素及具体核算方法资产资产资产资产资产实行财政直接支付时(1)行政单位年终依据本年度财政直接支付预算指标数与当年财政直接支付实际支出数的差额作如下分录:,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,借:财政应返还额度——财政直接支付,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,

最新《小企业管帐轨制》讲解.ppt

1234567891011121314151617181920212223242526272829303132333435363738394041424344454647484950515253545556575859606162636465666768697071727374