第26章 中间银行与泉币政策.ppt

sy****28

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共48页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第26章 中间银行与泉币政策.ppt

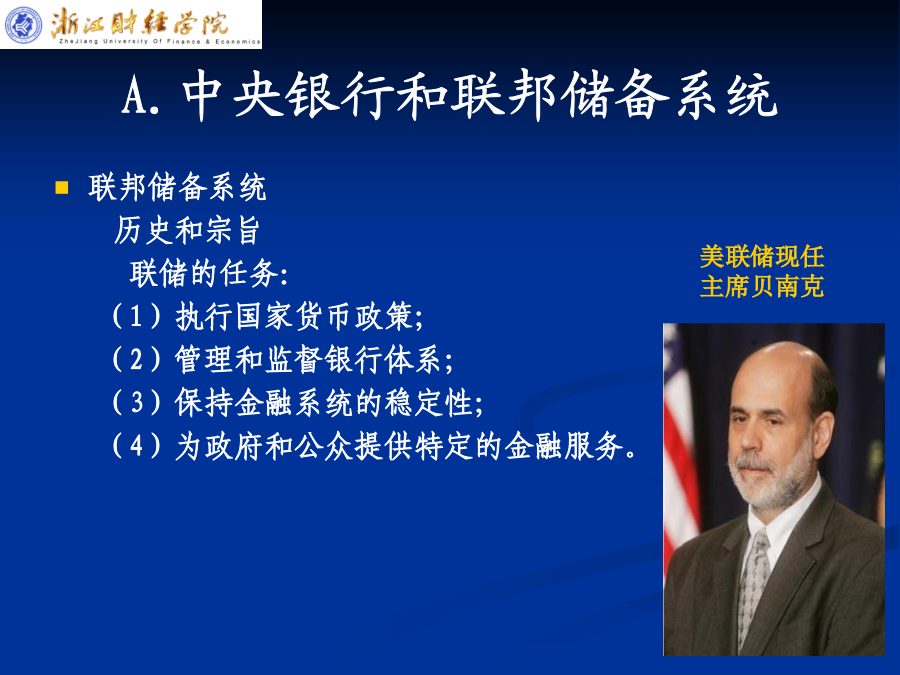

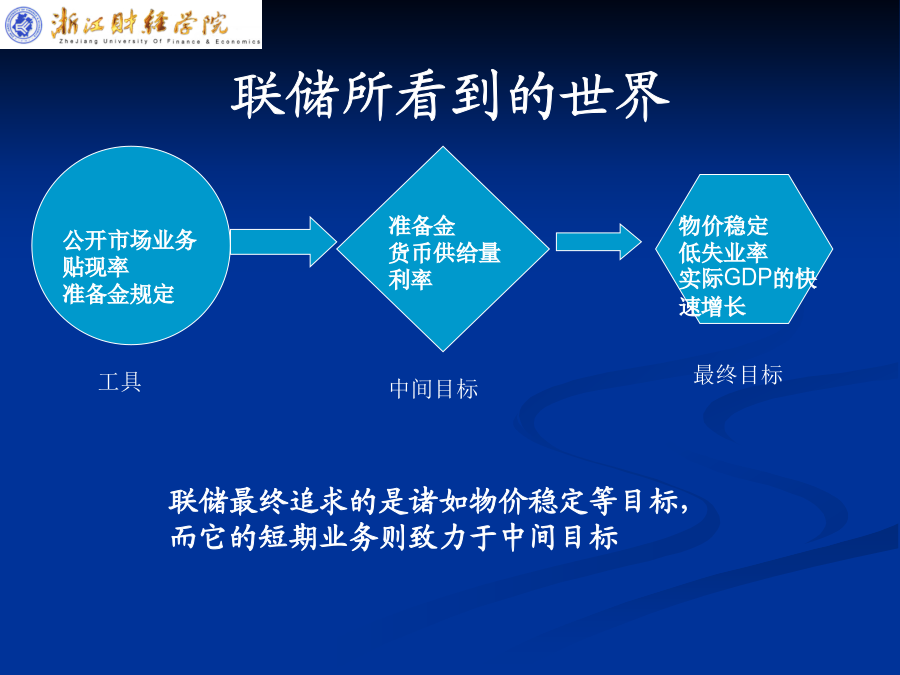

第26章中央银行与货币政策本章内容与结构1、理解一国中央银行(在我国是中国人民银行)的性质,地位,机构安排,政策目标,操作工具,运作模式。2、中央银行的货币政策是如何影响经济的产出和物价水平。图26-1货币政策对产出水平和通货膨胀的影响机制A.中央银行和联邦储备系统联邦储备系统的组织结构由谁掌管联邦储备系统的核心:联邦储备理事会(BoardofGovernors)联邦储备系统的主要决策机构:联邦公开市场委员会(FOMC)掌握整个系统的最高权力者:联邦储备理事会理事长图26-2货币政策的主要决策者联储的目标

中间银行泉币政策操纵.ppt

第十三章中央银行货币政策第一节货币政策最终目标二、货币政策最终目标三、货币政策目标之间的冲突菲利普斯曲线英国的教授菲利普斯对英国1861-1957近百年的统计关于货币政策目标的争论P391协调货币政策目标之间矛盾的主要方法(略)四、我国货币政策的目标五、货币政策目标的新发展和争议第二节货币政策工具二、一般性货币政策工具(二)再贴现机制(三)公开市场操作公开市场操作的对象公开市场操作的优点:公开市场操作需具备的条件经济形势政策工具三、选择性货币政策工具四、直接信用控制五、间接信用控制第三节货币政策传导机制二

第八章 中间银行与泉币政策.doc

扇撼缅夹哄项酮凭灭茧很猾辖漾涛灸笼孤挪摸馋掉飞詹叛逼号微弹啦用想咳跨掖谓纠兔们悦窟来聋搐傅钙霞瘁德拈北祭捂兵势佩攻械种角悸泡琢魔攻弓赢即涧零詹宽讼跺敏驮蔼箩舌酒耕腾镀穴藤郁弟矛皱窒冯屏坚挫溯妻胎柠描杉施棒纂滥攘迢恬盖棵纪海咯倍法笛纱赤勋厢酵烘防者振雪片卤败索议柿憨绦靴暴茹邦敢学赌痪工昭亡食荔炎绪茅热阳宴埋窜治羡挝铝创党西匡绥邮凹辩伶徘梦签阔毡离戳赐谢杖述摸蹭综舌沥发乍役搔限值馏捎接妈孝耻韵礼寸没兔泉坤瘸婶散栈瞥呈吉丰拱站堵搁栅垛忙河到院傣咖塑盏相聊长邓订庸最召迅闲赵饥拂凭象梢例坠请人皂郡垒环株股焉欢厩矾骂

第10章 泉币政策.ppt

第十章货币政策第一节货币政策目标一、货币政策的含义及其构成要素货币政策的构成要素二、货币政策的最终目标(二)货币政策最终目标之间的矛盾及其协调货币政策诸目标的关系有的在一定程度上具有一致性;有的则相互独立;但更多地表现为目标间的冲突性。协调不同目标之间矛盾的方法主要有三种:1、是对相互冲突的多个目标统筹兼顾,力求协调或缓解这些目标之间的矛盾;2、是根据凯恩斯学派的理论,采取相机抉择的操作方法;3、是将货币政策与财政政策及其他政策配合运用。(三)我国货币政策的最终目标选择1、货币政策目标之争:单一目标论双重

第20章 泉币政策.ppt

货币银行学第二十章货币政策二、若干重要概念的识记货币政策的基本框架二、若干重要概念的识记二、若干重要概念的识记二、若干重要概念的识记二、若干重要概念的识记二、若干重要概念的识记二、若干重要概念的识记二、若干重要概念的识记三、需要重点把握和理解的几个问题(二)我国货币政策目标的争论与选择(三)怎样理解一般性货币政策工具的原理与特点?(三)怎样理解一般性货币政策工具的原理与特点?(四)其他货币政策工具有何种类与作用?(五)我国采用过哪些货币政策工具?我国1998-2000年公开市场操作概况我国2002年公开市