管帐学 第二章 管帐核算基础 - 正本.ppt

sy****28

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共73页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

管帐学 第二章 管帐核算基础 - 正本.ppt

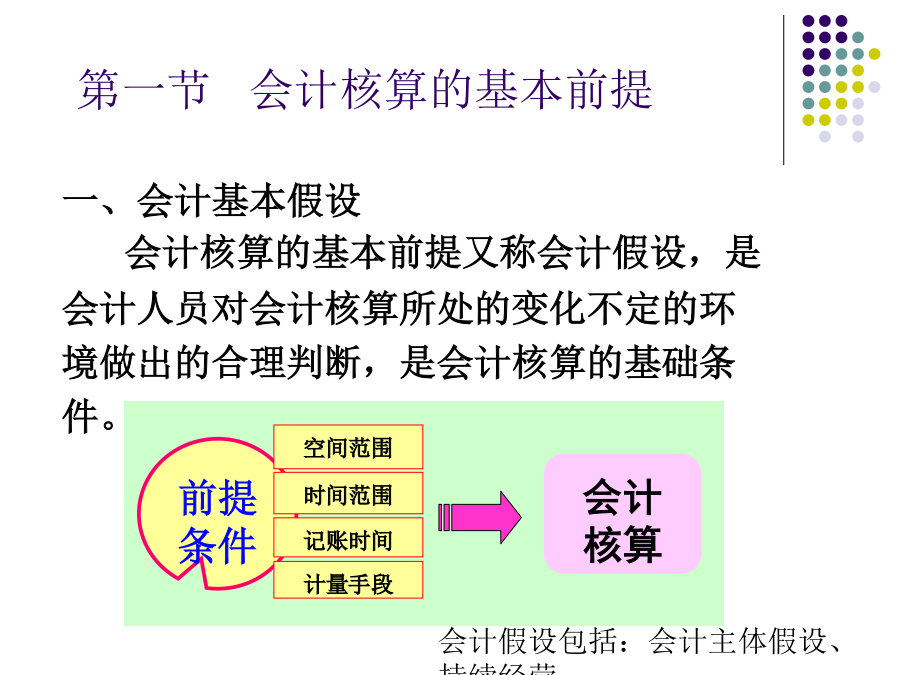

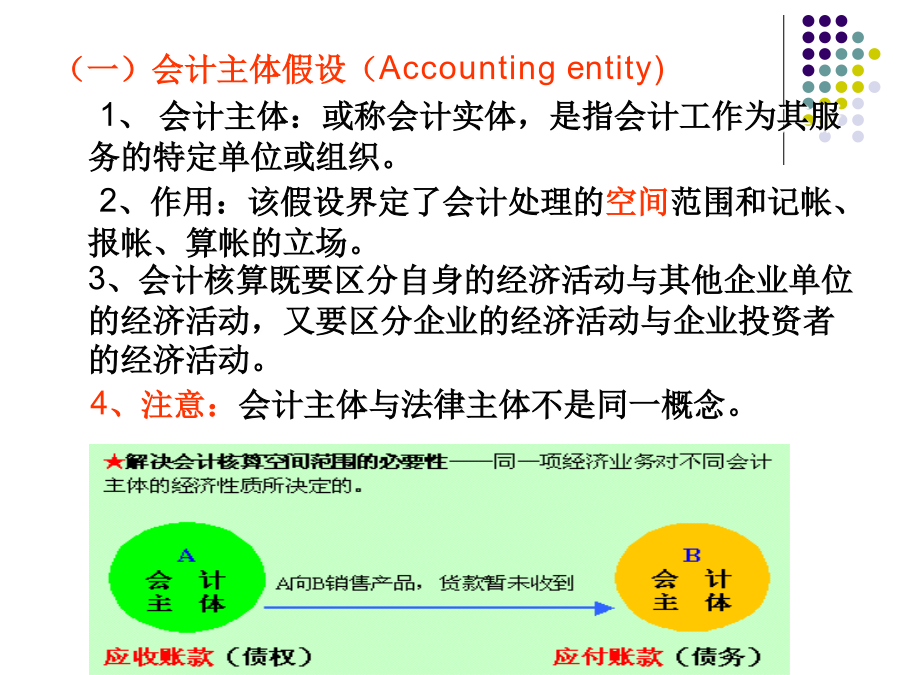

第二章会计核算基础学习目标第一节会计核算的基本前提(一)会计主体假设(Accountingentity)1、会计主体:或称会计实体,是指会计工作为其服务的特定单位或组织。2、作用:该假设界定了会计处理的空间范围和记帐、报帐、算帐的立场。3、会计核算既要区分自身的经济活动与其他企业单位的经济活动,又要区分企业的经济活动与企业投资者的经济活动。4、注意:会计主体与法律主体不是同一概念。(二)持续经营假设(Going-concern)1、持续经营假设是在企业的经营期限无法正确预测的前提下,假设企业的经营活动具有

管帐学基础之管帐轮回核算.ppt

2024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/62024/10/6202

管帐核算基础.ppt

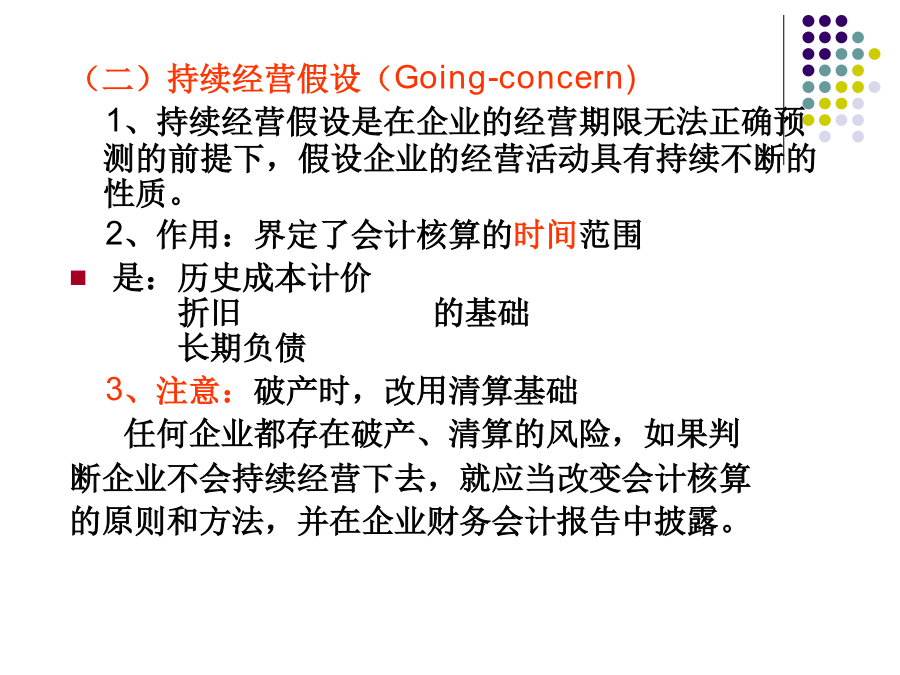

第三章会计核算基础会计假设的含义会计假设:是指为了保证会计工作的正常进行和会计信息的质量,对会计核算的范围、内容、基本程序和方法所做的基本假定。由于这些假定都是以合理推断或人为的规定而做出的,所以也称为会计假设。一、会计主体假设会计主体假设是持续经营假设、会计分期假设和全部会计原则的基础。二、持续经营假设持续经营是指会计主体的生产经营活动将无限期地进行下去,在可以预见的未来不会因破产、清算、解散等而不复存在。持续经营假设就是指会计核算应当以企业持续、正常的生产经营活动为前提,而不考虑企业是否破产清算等,在

第二章 核算内容(基础管帐).ppt

第一章复习题1.银行里的存款120000元;2.向银行借入半年期的借款500000元;3.出纳处存放现金1500元;4.仓库里存放的原材料519000元;5.仓库里存放的产成品194000元;6.正在加工中的产品75500元;7.应付外单位货款80000元;8.向银行借入2年期的借款600000元;9.以前年度尚未分配的利润750000元;10.所有者投入资本7000000元;11.应收外单位货款100000元;12.对外单位长期投资5000000元13.房屋及建筑物420000元;14.机器设备2500

第二章 管帐核算的方法.ppt

第二章会计核算的方法第一节帐户会计科目——帐户的名称帐户结构(一)账户按照经济内容分类资产类帐户负债和所有者权益类帐户成本费用类帐户损益类帐户帐户结构、性质、记帐方向(二)账户按照用途和结构分类结算账户调整帐户(三)账户按照提供指标的详细程度分类第二节借贷记帐法“借”、“贷”如何作为记帐符号?经济业务类型与记帐规则、记帐符号经济业务举例类型(一)资产增加,同时负债或所有者权益增加类型(二)资产减少,同时另一项资产减少类型(三)一项资产增加,同时一项负债增加类型(四)一项资产减少,同时一项负债或所有者权益减