采购与付款循环的审计讲述案例.pptx

骑着****猪猪

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共66页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

采购与付款循环的审计讲述案例.pptx

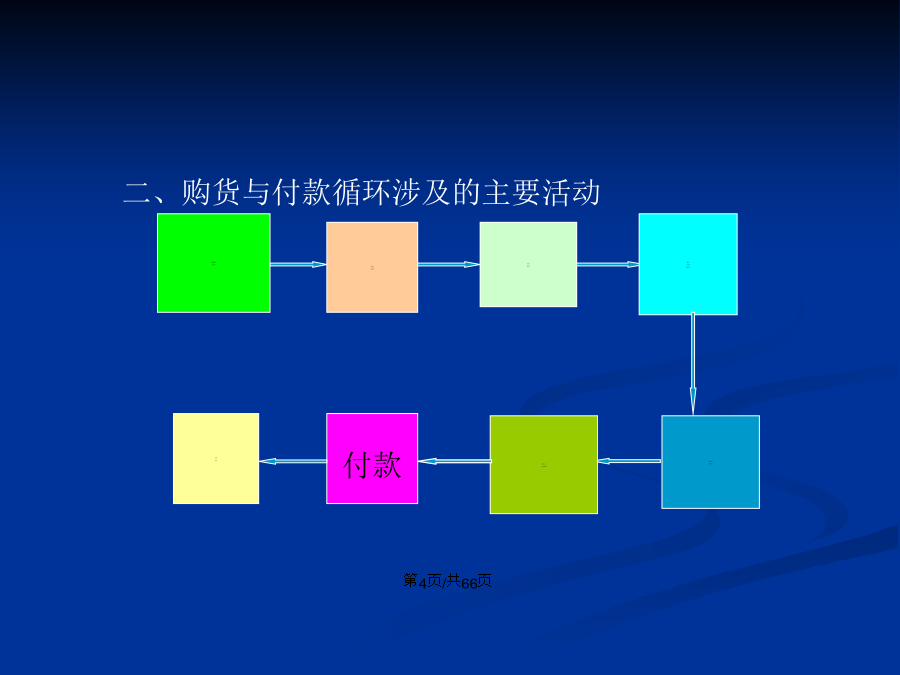

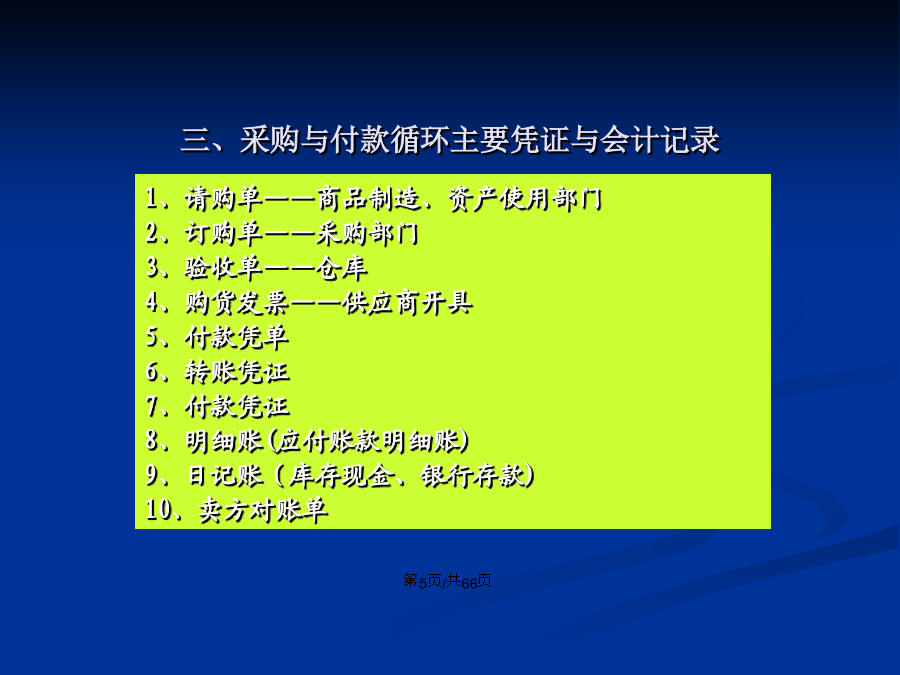

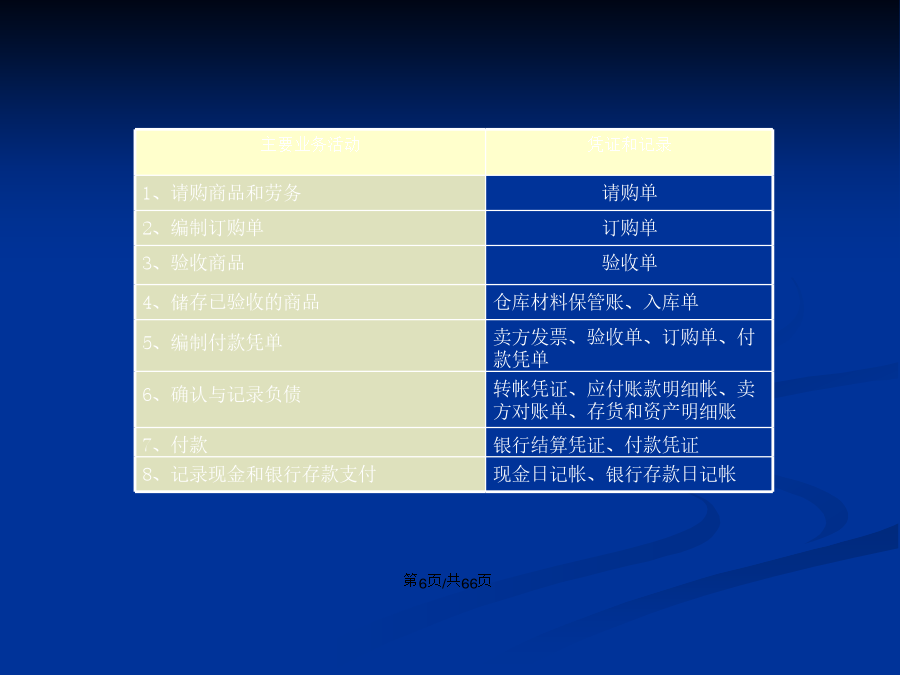

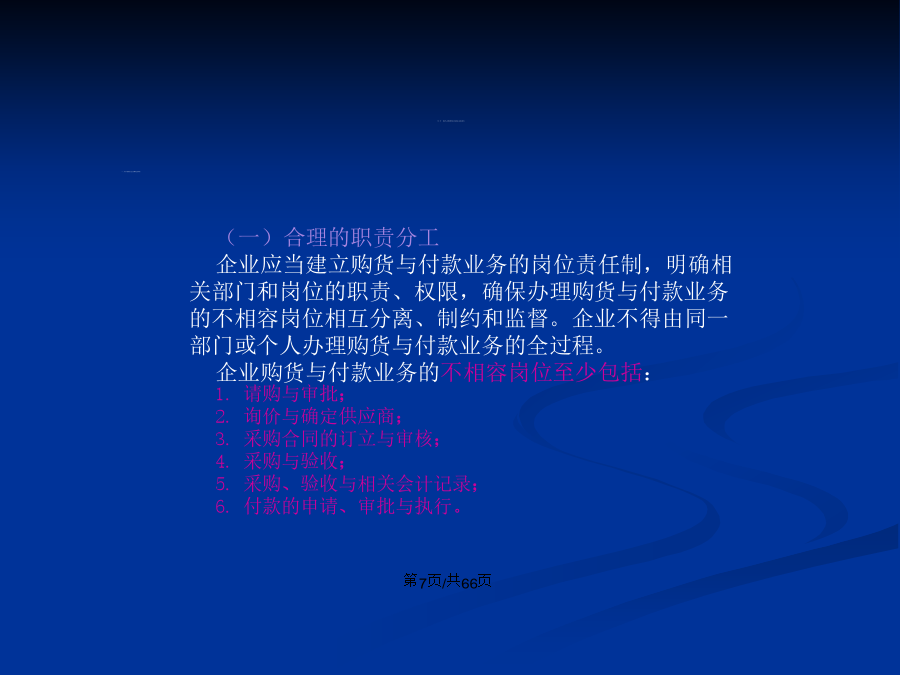

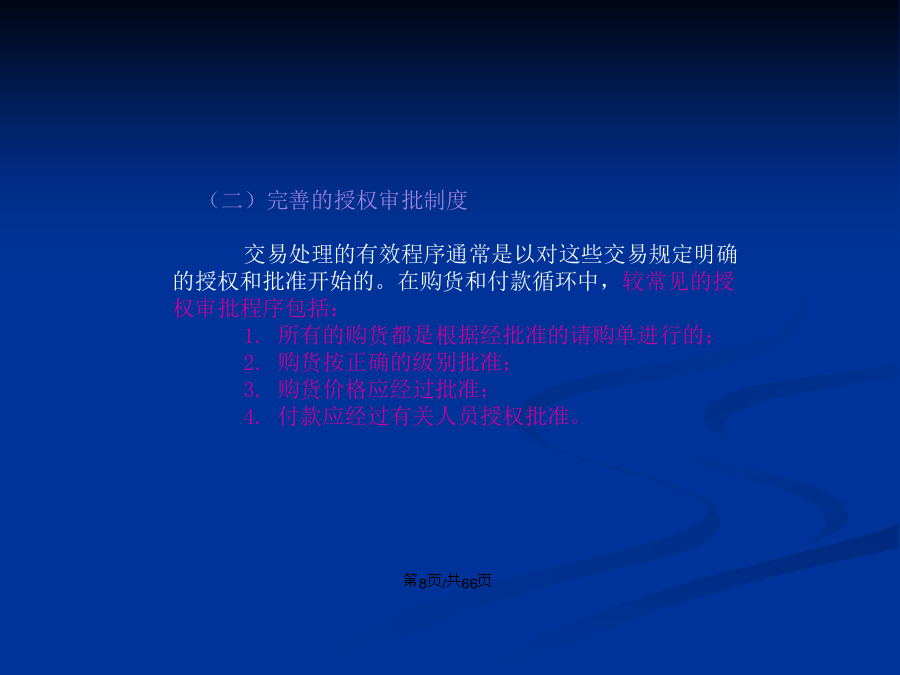

1一、业务循环与审计的关系1.业务循环的含义是指处理某类经济业务的程序和先后顺序。划分业务循环的目的在于保证审计质量、提高审计效率。2.业务循环的划分购货与付款循环销售与收款循环生产与存货循环筹资与投资循环如图所示:二、购货与付款循环涉及的主要活动三、采购与付款循环主要凭证与会计记录主要业务活动第二节购货与付款循环的内部控制与控制测试(二)完善的授权审批制度交易处理的有效程序通常是以对这些交易规定明确的授权和批准开始的。在购货和付款循环中,较常见的授权审批程序包括:1.所有的购货都是根据经批准的请购单进行

采购与付款循环审计案例.docx

采购与付款循环审计案例一、内容概述本案例是一篇关于采购与付款循环审计的案例研究,旨在分析审计过程中可能遇到的问题和挑战,并展示如何通过有效的审计程序确保企业采购和付款流程的合规性和准确性。本文将详细介绍采购与付款循环审计的背景、目的以及重要性,通过具体案例来展示审计的全过程,并突出本案例的特点和价值所在。案例内容将涵盖采购计划的制定、供应商的选择、采购订单的处理、货物的验收、发票的核对以及付款流程的审核等各个环节,同时分析每个环节中的审计要点和可能存在的风险点。本文旨在为读者提供一个全面、深入的采购与付款

采购与付款循环审计案例分析.ppt

编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课

采购与付款循环审计案例分析.doc

采购与付款循环审计案例分析——美国巨人零售公司审计案案例分析目的通过对历史上典型案例的分析讨论,理解企业财务舞弊除了表现在高估收入上,也常体现在低估负债上,提请审计师要保持应有的职业谨慎,合理查找未人账的负债。案例资料美国巨人零售公司是一家大型零售折扣商店,创建于1959年,总部设在马萨诸塞州的詹姆斯福特,公司在20年的时间内迅速发展,到1971年,已经拥有了112家零售批发商店。但就在那一年,巨人公司的管理部门面临着历史上第一次重大经营损失。为了掩盖这一真相,它们决定篡改公司的会计记录,把1971年发生

采购与付款循环审计案例分析.ppt

第五章购货与付款循环审计案例分析(8-10)案例5-1美国巨人零售公司审计案案例资料:教材P187思考:1、讨论罗斯会计师事务所对美国巨人零售公司年报审计中无效的审计程序有哪些?2、结合本案例讨论如何查找未入账的应付账款。3、结合本案例,讨论在审计中如果遇到客户临时增加凭证记录、大量退货、仅提供复印件等特殊事项,应如何处理?4、结合本案例讨论对应付账款进行函证时应注意的问题。第五章采购与付款循环审计案例分析第五章采购与付款循环审计案例分析第五章采购与付款循环审计案例分析第五章采购与付款循环审计案例分析第五