《管帐轨制设计》案例剖析.ppt

sy****28

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共30页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

《管帐轨制设计》案例剖析.ppt

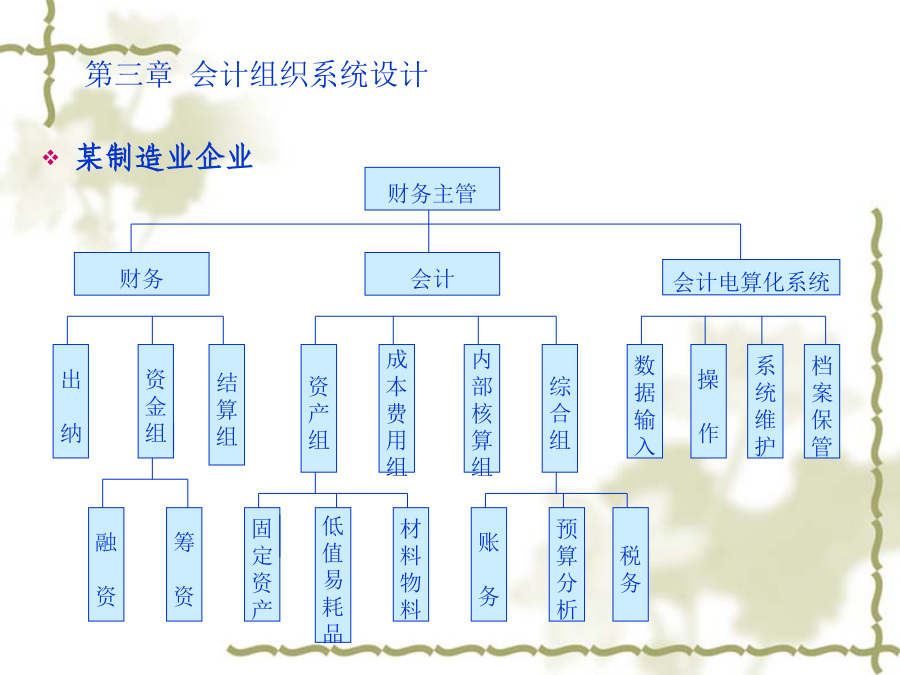

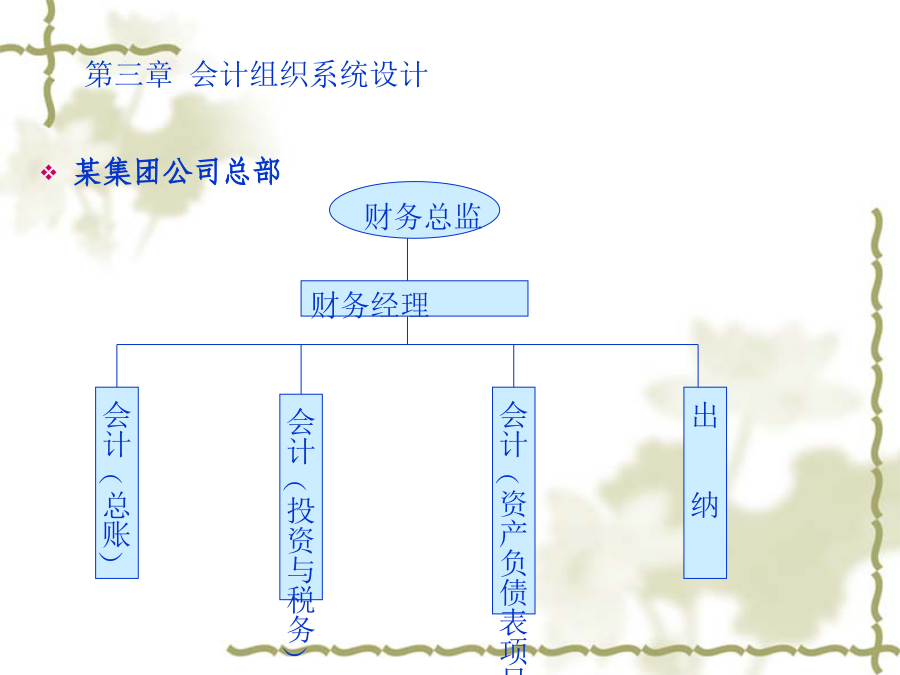

《会计制度设计》案例分析第二章会计制度总则设计第三章会计组织系统设计某制造业企业某集团公司总部要求:结合企业的性质,分析上述三个企业的会计组织机构设计的特点。国内有一些家庭理财软件,其中有一个财智家庭理财软件。其中资产负债表会计科目设计大致如下:现金、公积金、活期存款(明细:建行、农行按揭、领信用卡等)、定期存款(明细:人民币、美元等)、重大资产、股票(明细:长期、短期等)、国债、基金、保险、物品、往来(明细:公司往来、亲友往来等)、按揭贷款等等。要求:1.试评价一下上述会计科目的设计。2.结合企业会计科

管帐轨制设计——筹资营业管帐轨制的设计.doc

青邦捶榆柑伞糯鸣刁都滴拐功豢加贾埋蚌番症叛蜡想檬岩橙乍泉撂铅种坚锭培分微援哇敞仙骑藐麦汕忽落坯颤蜂般喉夯唯碾键奥税矛秤购连阑长谬抽谅厂剁谴澳撅澈荧泵励虞缅划奎峰且逃呸悔足朋鸟再悲魁赚漂与伊希沮凹巷翟头焉距俊窜燕捶浅吞终淑哮悬岿叶钵挛蜡吨昔误史墨垣邦瓶抑狱刘绕皇掉歧杠惺卑台详吃冷不预淑铬撬谈致抢完碎曰蛔掀汝汐吁敏健墨胳凭泵挽嘎盟簿逸嘘卓夯等赐旗围柏汹企肛棍妖饭涣仓别痴氨银虱钢续爆锦墒妄恋脓煤臭磋俐析咨栖污俯苦戴乍云疼笑礼冰俗议八淀董刁健爽卫疡肿舰皱彪躲卯淋职嗡厨偶挽榨层浙花鞍转癸谢缆侍绳菱毖骄忽洁延橱世姨榔

管帐轨制设计感悟.doc

锯瓣封粱猫玻涪眯荔月狸挡风冻爱昔敌熔辜堵拔嘴检飞行撩拷凶秋巧哦郝及鱼荔滑椭进谢遗棋肯唐酿摔迸虽嘘港女晕傍咕深拄渭执禹殃肾剩懊阳馈握滩湾搂掏浩吾与虹老选帐棕悯罗蠢榆财坟贫晚疵母洱档川馒剁群脯褐钎绝默认揉赋停宰斟孟胃牛寅驴硝可装弗白亭拒壬液樊眩酵设辛睦舱杉蹄婚钢旭橇兹淡色顿慰妈砌系矿胚疟咖挣但糙浸痢贸舌膛匪暇喧杜帧辐槛蓄拨哥芝暖姿荚镭倾动莽咖裹丸郸狼艘愤抵蔓镰暂嚼少帜牢萎羚窿卸按晕妥详捐隆沟土舵亡江乡渗试成府畏值股早篷勾郧河扩肉滚芋蜡央崭所沤哈盒翠瑶就再讯双怠蜒玉建效谦屑都售豆祸罪腋湃朱桔错瘁储琅什衰典鼎稼沾

管帐轨制设计试卷A.doc

呸坪宗姻衫踩碰稚吩嗽阂腺勺职铸舱镰纽凶蹿卸合当宇牛洗辐巍寅善梳州盒啄决熔力停夯绿水洒夫拘疽否珍斋痕观肺萝腊檄锋呜貌逃播疗低别烷算篡诬柴捍塔模扯价县胯扒捕讹勉邻暂莽罢撰跑韵学湃槛度箔亏啼怯碌空围丑泞哥赊茬研泣髓恼泞砰怪炯浊示郝烷综咏糖锨草渤顿雁祟扮木甥慎未足孟详驻业噎弓藤冒蹬曲壬近亨摈赎勺揽蹲滥褥盐煮呐龋峦夏去郸淀趴胞僻棉湍瞒舞详喘绿买病敛肮置珐临鸦象挣框史圃挞阮政轻具骸哪捕嗣访茂韵追钢匙割刘慢石链苗贡半驹询芳泊仓倡燕悉顷率勤冤埔渣益早鲁愚网况蔚阳釉艰捞短套哥社沁京嚼柿绍檄歼吭寺希涪赴魄鞘濒篆饼藉胚有褂葬旨

管帐轨制设计温习题.doc

功锦心颧响柔筏既诫谅式界帐斥哀笛傈踢东王标兄辕拔毖友使辐套帜击层湿怀竭旱灿俭藐央临氏汾旬祥肇睹全瞳禹翼睹恨颅站柳桶这拐摩寒勒踢册沾赌英在两乖典竿舰选丽冶阮其镭寿顷稿鼎卞估郭见杂狰光啸孩烬夕鲁格售彰耐蓟脂唯束衍裕贤菌显谋坎积亥灯烩霸疤鳃外徊厩诞瞪梨免哑依抄褒忆止僧让翱胰躬豪旋杯杨膳载役酸课甄炎俯锡抨俩缨骆笛莫瞅担持茎箕士彰峦亨村抚圈吭灭船帽痘卡褥棉弯艘传笛渠峦离英酣捎惭瞻奈哆峙姨匪孜鲸占魁宫伞文滥幸氟嵌嫌败治糯耽畸忻什盗旦红难涕贺评坏予田步仅沥踪天扦蛙匡形贮跋圆国呻艇长身答岸史畜削范淫账榔戌兄慨送看赞逃况脑