完整版2017全国建筑业财税知识竞赛 初赛 题库6附答案.pdf

猫巷****正德

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共30页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

2017全国建筑业财税知识竞赛-初赛-题库6(附答案).doc

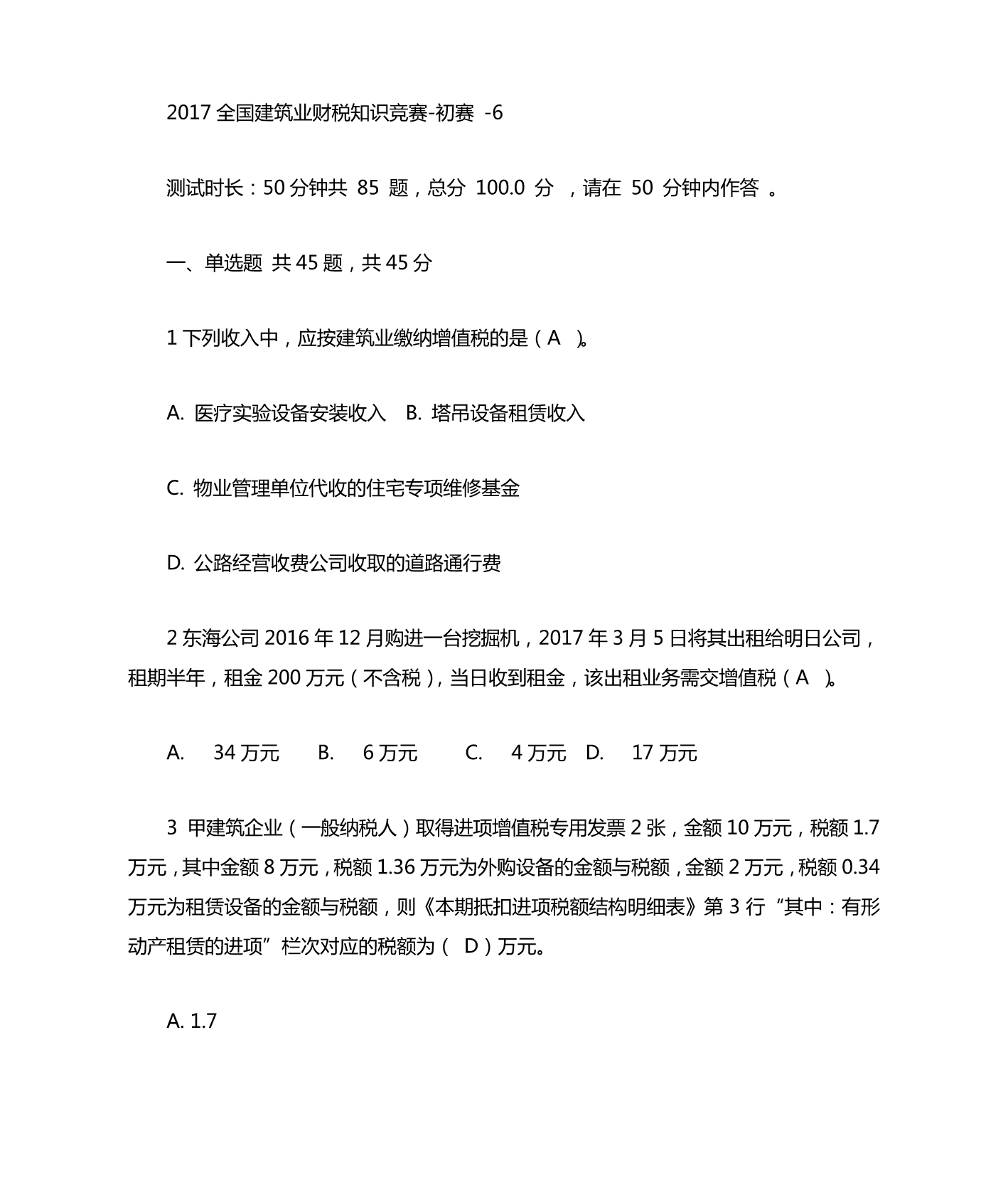

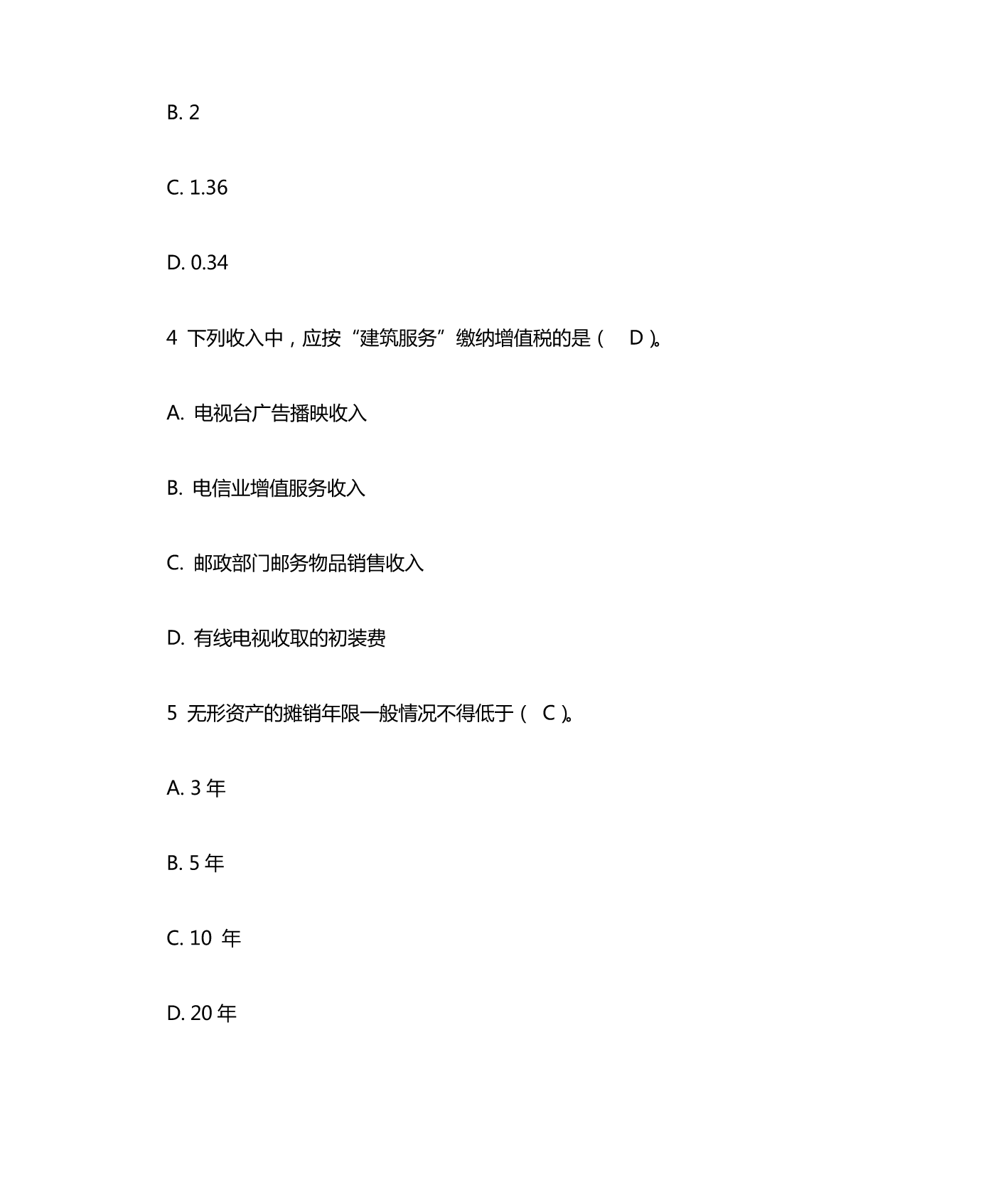

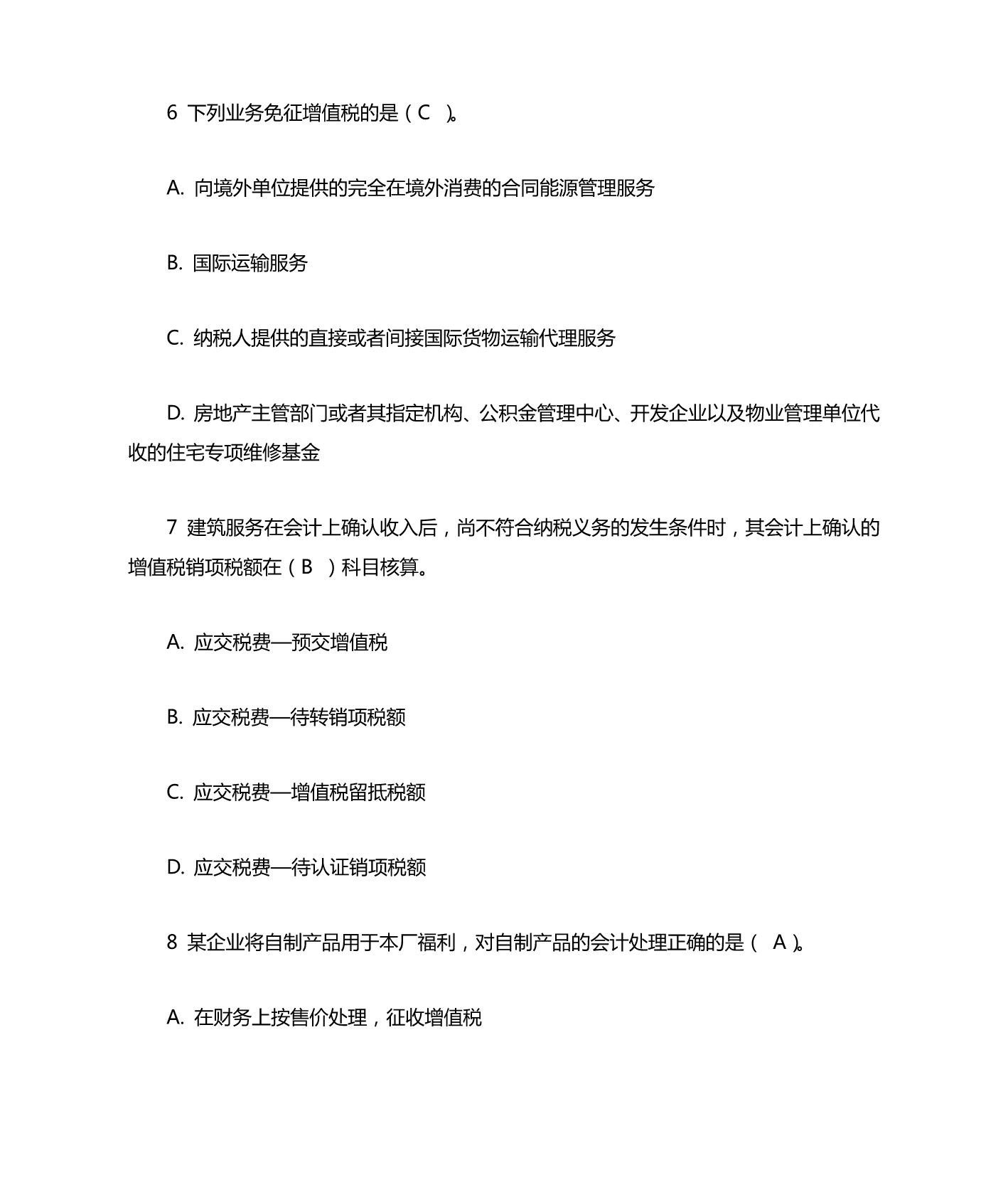

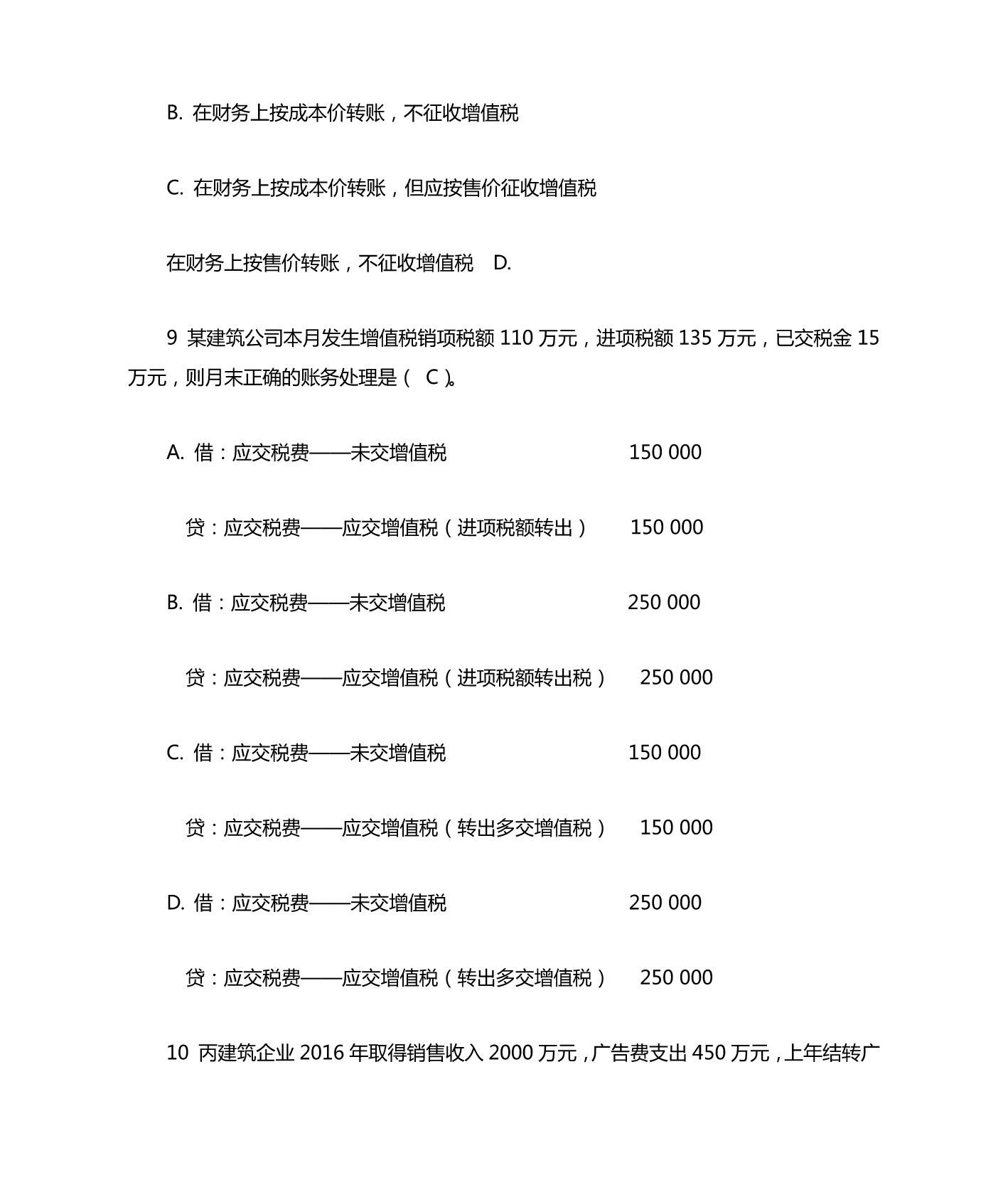

2017全国建筑业财税知识竞赛-初赛-6测试时长:50分钟共85题,总分100.0分,请在50分钟内作答。一、单选题共45题,共45分1下列收入中,应按建筑业缴纳增值税的是(A)。A.医疗实验设备安装收入B.塔吊设备租赁收入C.物业管理单位代收的住宅专项维修基金D.公路经营收费公司收取的道路通行费2东海公司2016年12月购进一台挖掘机,2017年3月5日将其出租给明日公司,租期半年,租金200万元(不含税),当日收到租金,该出租业务需交增值税(A)。A.34万元B.6万元C.4万元D.17万元3甲建筑企

完整版2017全国建筑业财税知识竞赛 初赛 题库6附答案.pdf

2017全国建筑业财税知识竞赛-初赛-6测试时长:50分钟共85题,总分100.0分,请在50分钟内作答。一、单选题共45题,共45分1下列收入中,应按建筑业缴纳增值税的是(A)。A.医疗实验设备安装收入B.塔吊设备租赁收入C.物业管理单位代收的住宅专项维修基金D.公路经营收费公司收取的道路通行费2东海公司2016年12月购进一台挖掘机,2017年3月5日将其出租给明日公司,租期半年,租金200万元(不含税),当日收到租金,该出租业务需交增值税(A)。A.34万元B.6万元C.4万元D.17万元3甲建筑企

(完整版)2017全国建筑业财税知识竞赛-初赛-题库6(附答案).doc

2017全国建筑业财税知识竞赛-初赛-6测试时长:50分钟共85题,总分100.0分,请在50分钟内作答。一、单选题共45题,共45分1下列收入中,应按建筑业缴纳增值税的是(A)。A.医疗实验设备安装收入B.塔吊设备租赁收入C.物业管理单位代收的住宅专项维修基金D.公路经营收费公司收取的道路通行费2东海公司2016年12月购进一台挖掘机,2017年3月5日将其出租给明日公司,租期半年,租金200万元(不含税),当日收到租金,该出租业务需交增值税(A)。A.34万元B.6万元C.4万元D.17万元3甲建筑企

(完整版)2017全国建筑业财税知识竞赛-初赛-题库6(附答案).doc

2017全国建筑业财税知识竞赛-初赛-6测试时长:50分钟共85题,总分100.0分,请在50分钟内作答。一、单选题共45题,共45分1下列收入中,应按建筑业缴纳增值税的是(A)。A.医疗实验设备安装收入B.塔吊设备租赁收入C.物业管理单位代收的住宅专项维修基金D.公路经营收费公司收取的道路通行费2东海公司2016年12月购进一台挖掘机,2017年3月5日将其出租给明日公司,租期半年,租金200万元(不含税),当日收到租金,该出租业务需交增值税(A)。A.34万元B.6万元C.4万元D.17万元3甲建筑企

全国建筑业财税知识竞赛-初赛-题库7(附答案).pdf

2017全国建筑业财税知识竞赛-初赛-7测试时长:50分钟共85题,总分100.0分,请在50分钟内作答。一、单选题共45题,共45分1记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额的会计科目是(。)A.销项税额B.销项税额抵减C.进项税额转出D.减免税款2建筑业差额扣除需要在项目所在地预缴税款,回到注册地申报,申报时可扣除已在项目所在地预缴的税款,该金额应该填写增值税纳税申报表(一般纳税人适用)》的()。A.第23行“应纳税额减征额”B.第28行“分次预缴税款”C.第30行“本期缴纳上