仓储融资业务流程简介ppt课件.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共27页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

仓储融资业务流程简介ppt课件.ppt

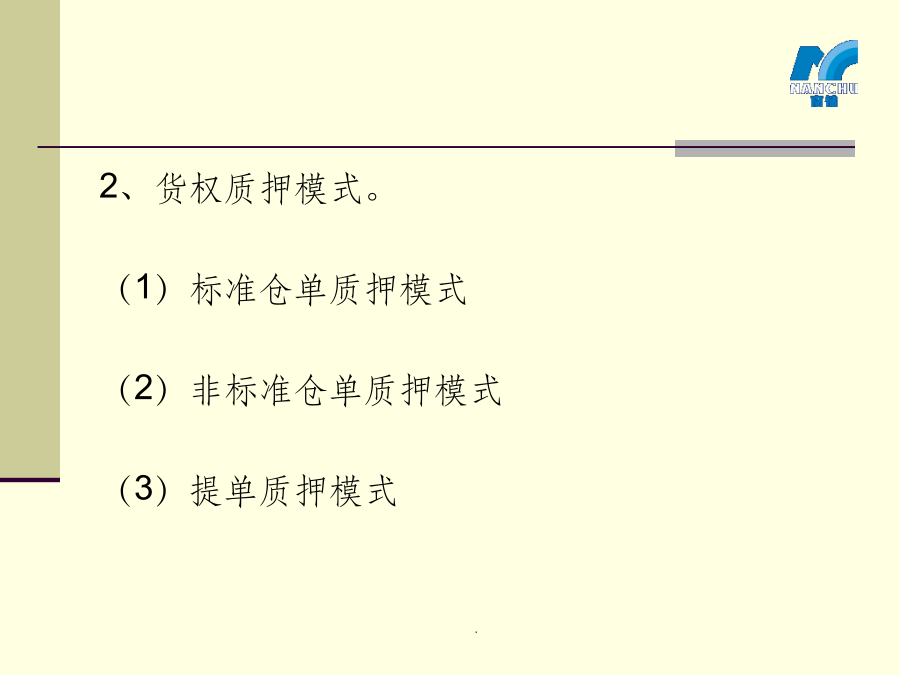

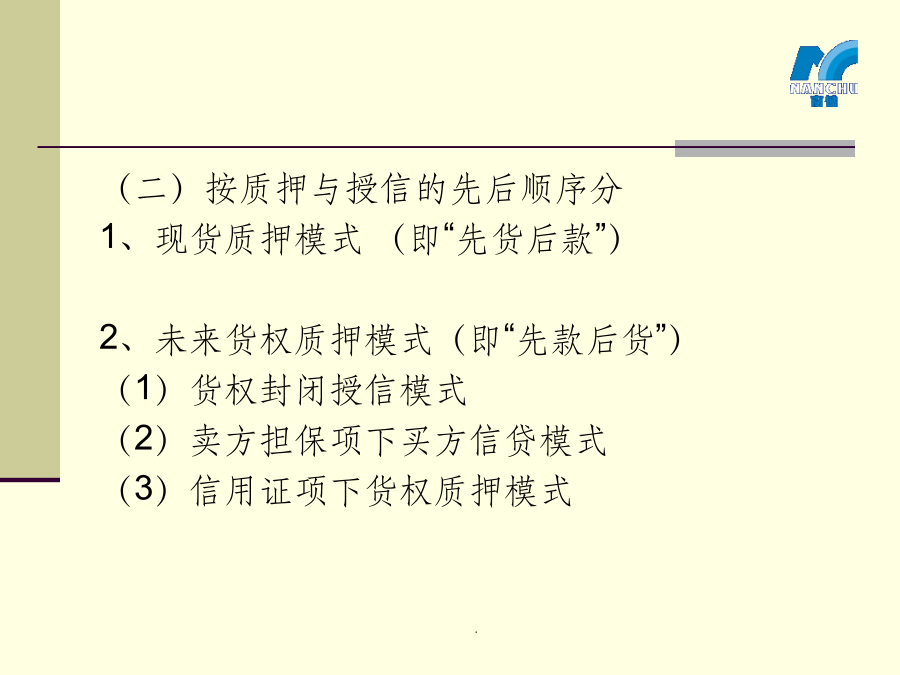

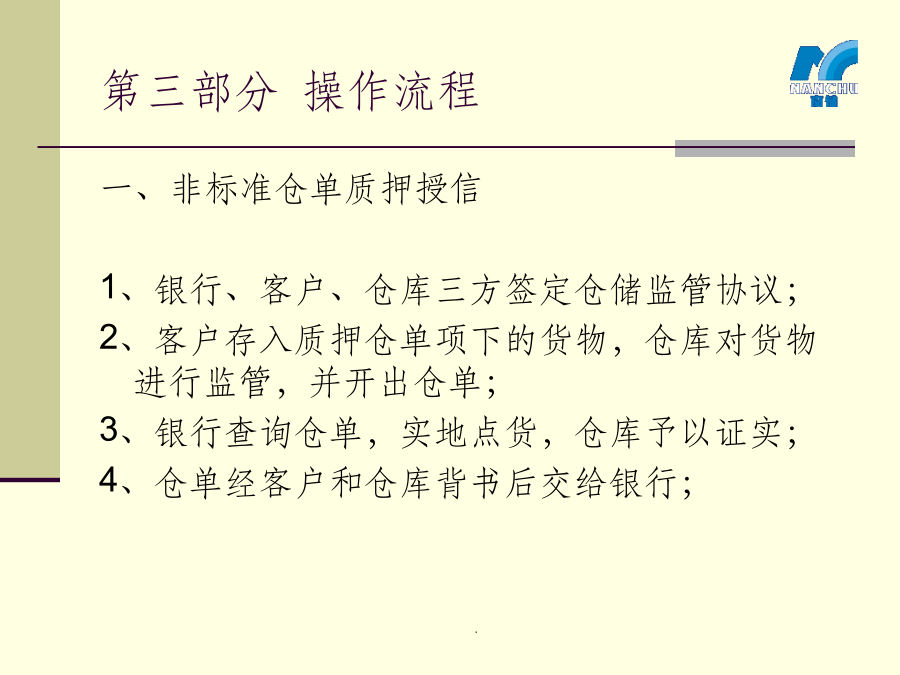

仓储融资业务操作流程简介第一部分:定义3、动产及货权质押授信业务:是指企业以自有或第三人合法拥有的动产或货权为质押的授信业务。具体授信使用方式可包括短期流动资金贷款、银行承兑、商业承兑汇票保贴、国际贸易融资等多种。以下简称“货押业务”。2、货权质押模式。(1)标准仓单质押模式(2)非标准仓单质押模式(3)提单质押模式(二)按质押与授信的先后顺序分1、现货质押模式(即“先货后款”)2、未来货权质押模式(即“先款后货”)(1)货权封闭授信模式(2)卖方担保项下买方信贷模式(3)信用证项下货权质押模式第三部分操

仓储融资业务流程简介.ppt

仓储融资业务操作流程简介第一部分:定义3、动产及货权质押授信业务:是指企业以自有或第三人合法拥有的动产或货权为质押的授信业务。具体授信使用方式可包括短期流动资金贷款、银行承兑、商业承兑汇票保贴、国际贸易融资等多种。以下简称“货押业务”。2、货权质押模式。(1)标准仓单质押模式(2)非标准仓单质押模式(3)提单质押模式(二)按质押与授信的先后顺序分1、现货质押模式(即“先货后款”)2、未来货权质押模式(即“先款后货”)(1)货权封闭授信模式(2)卖方担保项下买方信贷模式(3)信用证项下货权质押模式第三部分操

仓储融资业务流程简介.pptx

会计学第一(dìyī)部分:定义3、动产及货权质押授信业务:是指企业(qǐyè)以自有或第三人合法拥有的动产或货权为质押的授信业务。具体授信使用方式可包括短期流动资金贷款、银行承兑、商业承兑汇票保贴、国际贸易融资等多种。以下简称“货押业务”。2、货权质押模式。(1)标准(biāozhǔn)仓单质押模式(2)非标准(biāozhǔn)仓单质押模式(3)提单质押模式(二)按质押与授信的先后顺序分1、现货(xiànhuò)质押模式(即“先货后款”)2、未来货权质押模式(即“先款后货”)(1)货权封闭授信模式(2

仓储融资业务流程简介.ppt

仓储融资业务操作流程简介第一部分:定义3、动产及货权质押授信业务:是指企业以自有或第三人合法拥有的动产或货权为质押的授信业务。具体授信使用方式可包括短期流动资金贷款、银行承兑、商业承兑汇票保贴、国际贸易融资等多种。以下简称“货押业务”。2、货权质押模式。(1)标准仓单质押模式(2)非标准仓单质押模式(3)提单质押模式(二)按质押与授信的先后顺序分1、现货质押模式(即“先货后款”)2、未来货权质押模式(即“先款后货”)(1)货权封闭授信模式(2)卖方担保项下买方信贷模式(3)信用证项下货权质押模式第三部分操

仓储设备简介-PPT课件.ppt

初识仓储设备1.1解读仓储设备仓库:是存放、保管、储存物品的建筑物和场地的总称。什么是仓储?配置仓储设备的原则按照用途特征如何分?学以致用有哪些作用?1.2识别仓储设备什么是存储设备?什么是装卸搬运设备?装卸搬运设备的类型?1.3其它仓储设备包装设备存储设备2.1货架什么是货架?货架的分类托盘货架贯通式货架重力式货架阁楼式货架学以致用悬臂式货架2.2托盘什么是托盘?学以致用货物的堆码方式固定方式托盘的维护方法托盘的标准化如何选择托盘标准2.3集装箱2.4RF手持终端设备什么是RF?无线仓储管理系统装卸搬运