第12讲期权和期权定价2ppt课件.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共47页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第12讲期权和期权定价2ppt课件.ppt

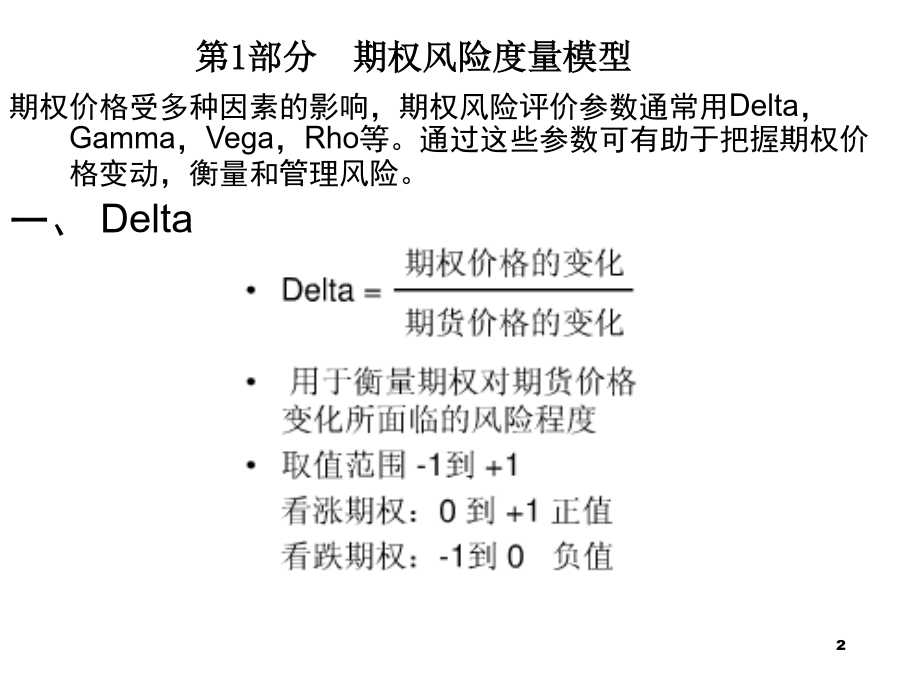

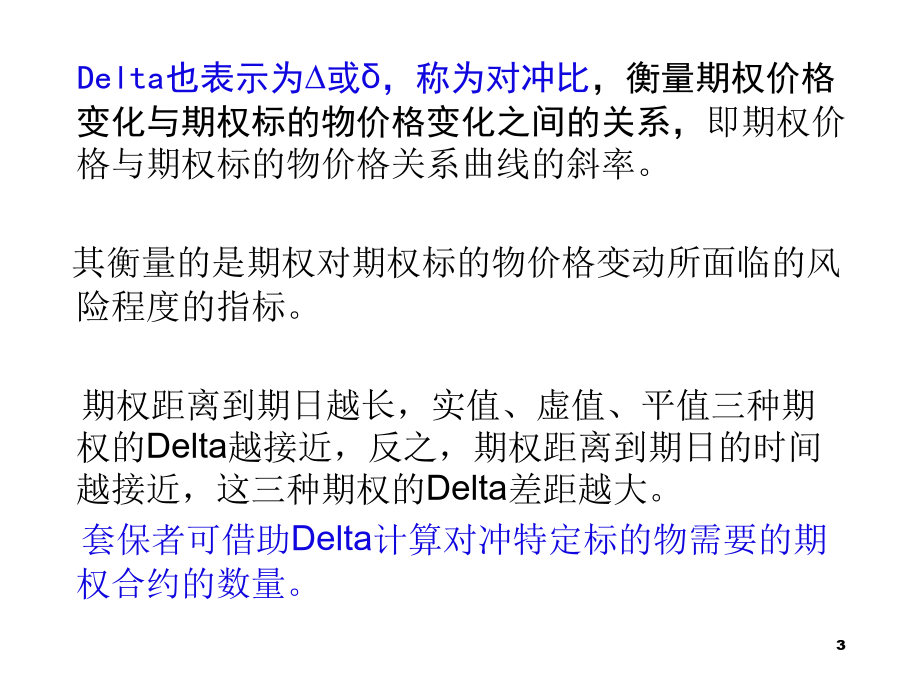

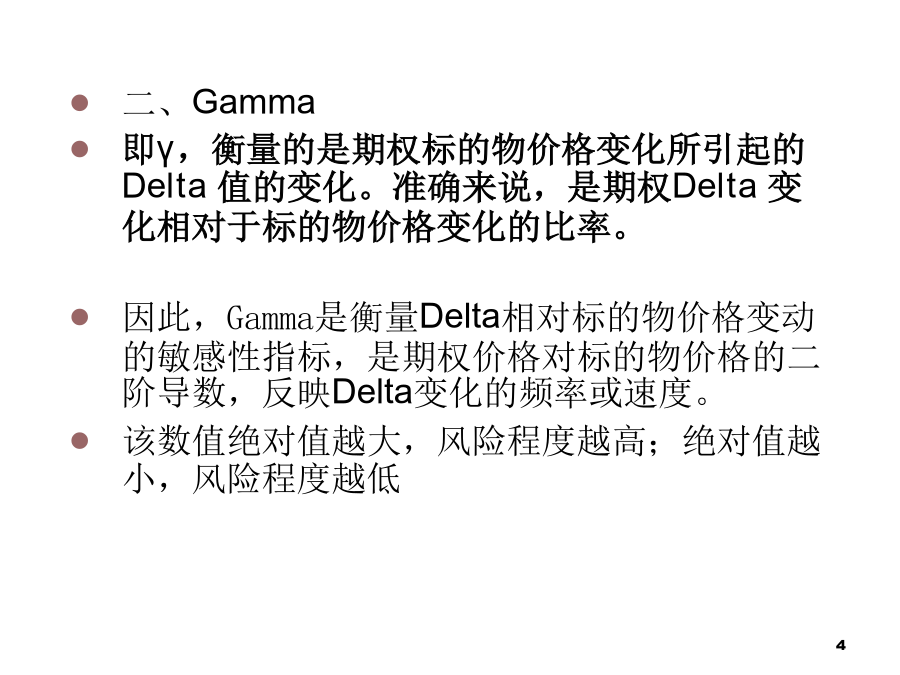

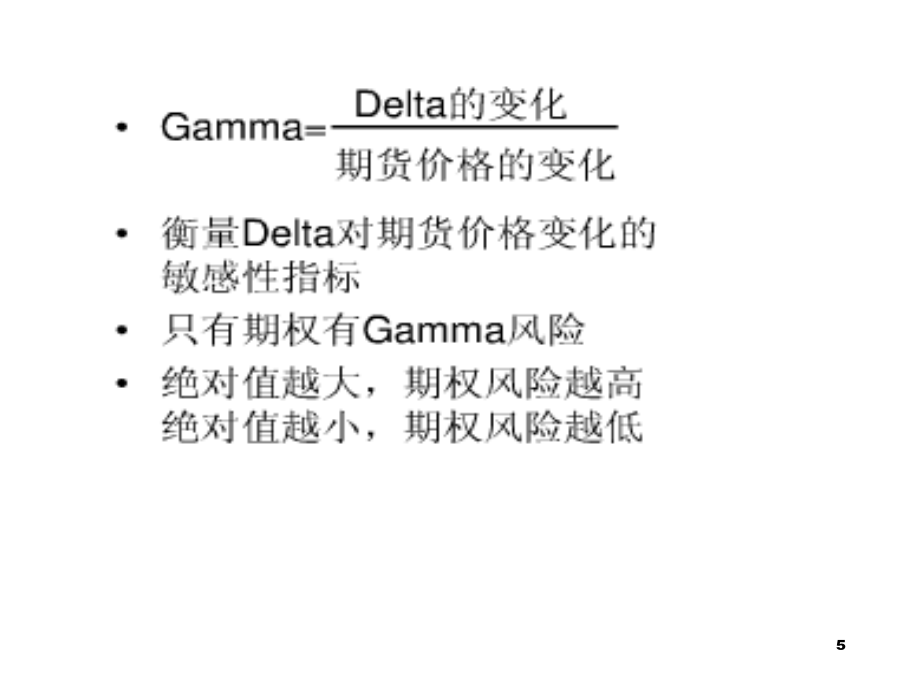

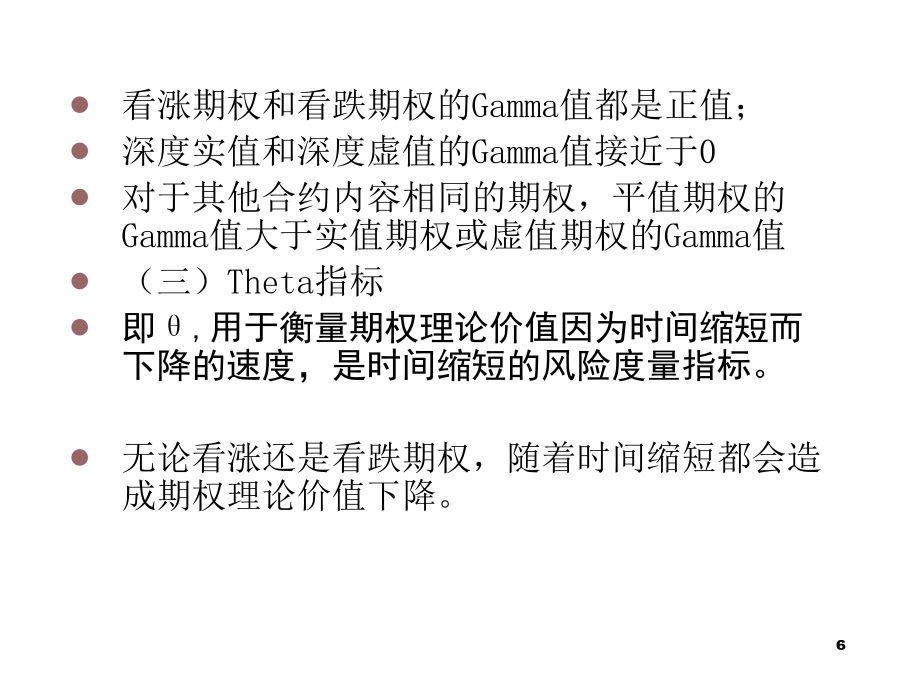

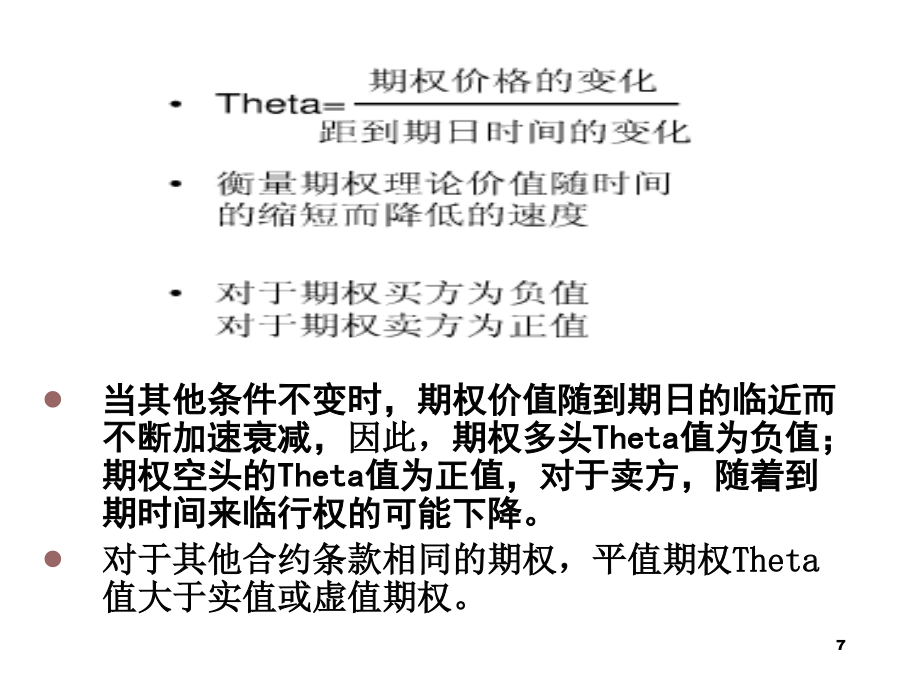

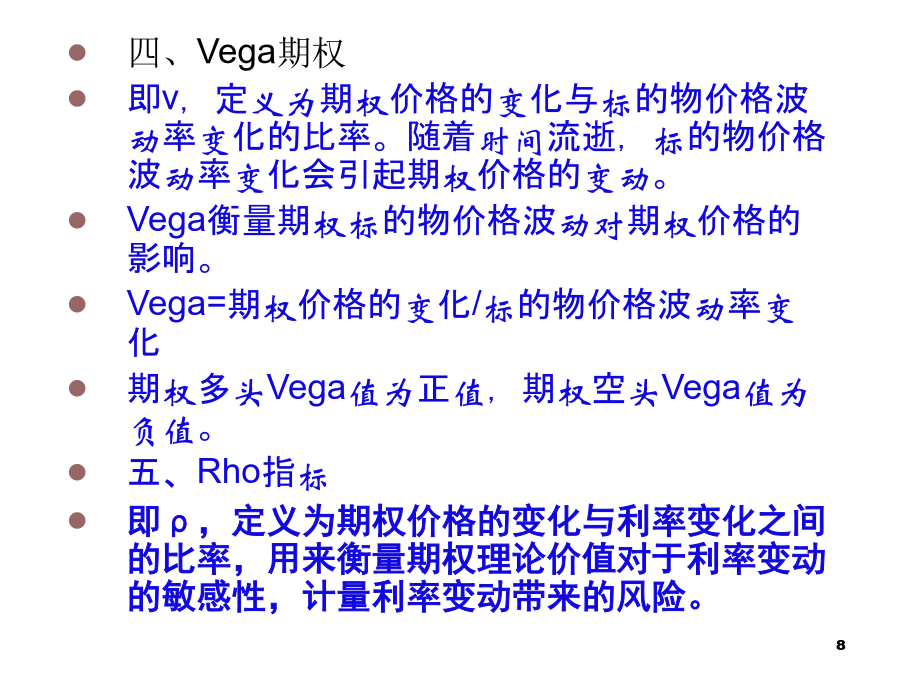

第一部分期权风险度量指标第二部分二叉树模型第三部分期权套利策略期权价格受多种因素的影响,期权风险评价参数通常用Delta,Gamma,Vega,Rho等。通过这些参数可有助于把握期权价格变动,衡量和管理风险。一、DeltaDelta也表示为∆或δ,称为对冲比,衡量期权价格变化与期权标的物价格变化之间的关系,即期权价格与期权标的物价格关系曲线的斜率。其衡量的是期权对期权标的物价格变动所面临的风险程度的指标。期权距离到期日越长,实值、虚值、平值三种期权的Delta越接近,反之,期权距离到期日的时间越接近,这三

第12讲--期权和期权定价2.pptx

12345678910111213141516171819202122232425262728293031323334353637383940414243444546

第12讲__期权和期权定价2.pptx

123456789101112131415161718192021222324252627282930313233343536373839404142434445469、静夜四无邻,荒居旧业贫。。11月-2411月-24Friday,November8,202410、雨中黄叶树,灯下白头人。。03:10:4703:10:4703:1011/8/20243:10:47AM11、以我独沈久,愧君相见频。。11月-2403:10:4703:10Nov-2408-Nov-2412、故人江海别,几度隔山川。。03:

第12讲__期权和期权定价2.ppt

12345678910111213141516171819202122232425262728293031323334353637383940414243444546

第12讲__期权和期权定价2.ppt

12345678910111213141516171819202122232425262728293031323334353637383940414243444546