变动成本法、标准成本法和作业成本法.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共34页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

9成本会计 第九章 变动成本法、标准成本法和作业成本法.ppt

成本会计学教学目的和要求本章内容第一节变动成本法第一节变动成本法第一节变动成本法第一节变动成本法第一节变动成本法第一节变动成本法第二节标准成本法第二节标准成本法第二节标准成本法第二节标准成本法第二节标准成本法第二节标准成本法第二节标准成本法第二节标准成本法第三节作业成本法第三节作业成本法第三节作业成本法第三节作业成本法思考题

9成本会计 第九章 变动成本法、标准成本法和作业成本法.ppt

成本会计学教学目的和要求本章内容第一节变动成本法第一节变动成本法第一节变动成本法第一节变动成本法第一节变动成本法第一节变动成本法第二节标准成本法第二节标准成本法第二节标准成本法第二节标准成本法第二节标准成本法第二节标准成本法第二节标准成本法第二节标准成本法第三节作业成本法第三节作业成本法第三节作业成本法第三节作业成本法思考题

变动成本法标准成本法和作业成本法.ppt

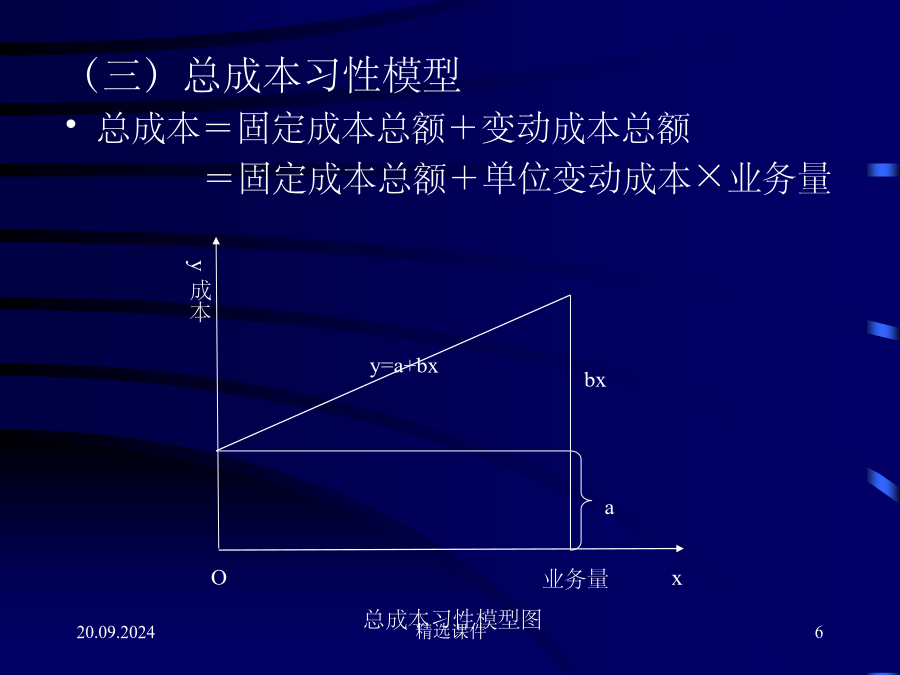

成本会计学教学目的和要求本章内容第一节变动成本法(二)变动成本是指其总额随着业务量的变动而成正比例变动的成本。(三)总成本习性模型总成本=固定成本总额+变动成本总额=固定成本总额+单位变动成本×业务量第一节变动成本法(二)混合成本的分解方法1合同确认法2技术测定法3历史成本分析法:(1)高低点法:单位变动成本b=(业务量最高期的混合成本-业务量最低期的混合成本)/(最高业务量-最低业务量)固定成本a=业务量最高(低)期混合成本-最高(低)业务量×单位变动成本(2)散布图法(3)回归直线法第一节变动成本法第

变动成本法、标准成本法和作业成本法.ppt

成本会计学教学目的和要求本章内容第一节变动成本法(二)变动成本是指其总额随着业务量的变动而成正比例变动的成本。(三)总成本习性模型总成本=固定成本总额+变动成本总额=固定成本总额+单位变动成本×业务量第一节变动成本法(二)混合成本的分解方法1合同确认法2技术测定法3历史成本分析法:(1)高低点法:单位变动成本b=(业务量最高期的混合成本-业务量最低期的混合成本)/(最高业务量-最低业务量)固定成本a=业务量最高(低)期混合成本-最高(低)业务量×单位变动成本(2)散布图法(3)回归直线法第一节变动成本法第

变动成本法、标准成本法和作业成本法ppt课件.ppt

成本会计学27.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.202427.10.2024