《会计核算方法》PPT课件-(2).ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共55页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

《会计核算方法》PPT课件-(2).ppt

第二章会计核算方法第一节会计科目与会计账户二、会计账户银行存款5、账户上的四个金额核算指标及其关系第二节借贷记账法二、借贷记账法(二)借贷记账法的理论基础(三)借贷记账法的账户结构(四)借贷记账法的记账规则(4)会计分录编制步骤举例(五)记账、结账和试算平衡复合会计分录举例2、试算平衡第四节总账与明细账的关系及其平行登记四、总分类账与明细分类账的平行登记1、采用平行登记规则,应注意以下要点:(1)对于需要提供其详细指标的每一项经济业务,应根据审核无误后的记账凭证,一方面记入有关的总分类账户,另一方面要记入

《会计核算》PPT课件-(2).ppt

第二章本章重点:1、会计资料2、会计年度3、会计凭证、会计账簿和财务会计报告4、会计档案管理第一节、会计核算概述(2)设置会计账簿的种类和具体要求要符合《会计法》和国家统一会计制度的规定(3)各单位发生的经济业务应当统一核算,不得违反规定私设会计账簿进行登记二、会计核算依据1、依据:实际发生的经济业务事项排除:1)将来可能发生的2)虚假的(根本未发生)2、以虚假的:严重的违法行为三、会计资料1、会计资料的范围:会计凭证、会计账簿、财务会计报告、其他会计资料2、对会计资料的要求:总言之,体现客观性要求,必须

《会计核算基本方法》PPT课件.ppt

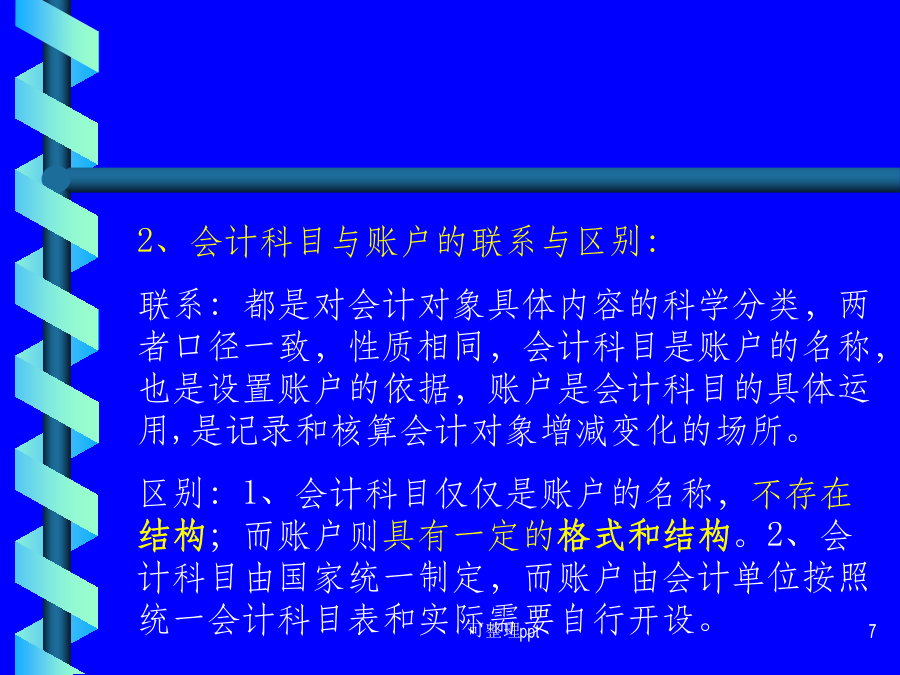

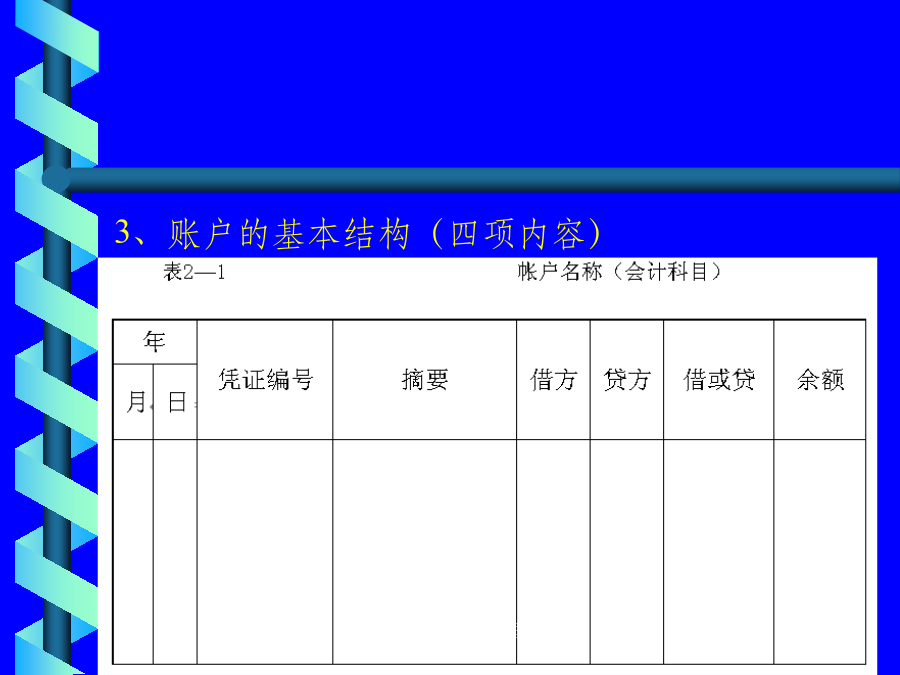

第二章会计核算的方法第一节帐户会计科目——帐户的名称帐户结构(一)账户按照经济内容分类资产类帐户负债和所有者权益类帐户成本费用类帐户损益类帐户帐户结构、性质、记帐方向(二)账户按照用途和结构分类结算账户调整帐户(三)账户按照提供指标的详细程度分类第二节借贷记帐法“借”、“贷”如何作为记帐符号?经济业务类型与记帐规则、记帐符号经济业务举例类型(一)资产增加,同时负债或所有者权益增加类型(二)资产减少,同时另一项资产减少类型(三)一项资产增加,同时一项负债增加类型(四)一项资产减少,同时一项负债或所有者权益减

《会计核算基础》PPT课件-(2).ppt

第二章会计核算基础第一节会计核算的基本前提(假设)二、会计假设的内容(一)会计主体1.定义企业应当对其本身发生的交易或者事项进行会计确认、计量和报告。◆会计所服务的特定企业或单位。★应予注意的几个关键名词:◆会计确认:将发生的交易或事项与一定的会计要素联系起来加以认定的过程。【例】企业用银行存款2000元购买管理部门办公用品。◆会计报告:是指对发生的交易或事项的变动结果进行报告的过程。【例】A企业向B企业销售产品一批,货款暂未收到。注意问题:法律主体与会计主体一般而言,法律主体必然是一个会计主体;但有些会

《会计核算程序》PPT课件-(2).ppt

第十章会计核算程序学习目标掌握记账凭证核算组织程序、科目汇总表核算组织程序、汇总记账凭证核算组织程序的特点、适用范围。理解各种具体组织程序的异同,选用核算组织程序的原则。了解多栏式日记账核算组织程序、日记总账核算组织程序、分录日记账核算组织程序。第一节会计核算程序的概述会计核算程序就是规定凭证、账簿的种类、格式和登记方法及各种凭证之间、账簿之间和各种凭证与账簿之间,各种报表之间,各种帐簿与报表之间的相互联系及编制的程序。其中,根据什么登记总账是区分会计核算程序的重要标志。第二节记账凭证核算程序记账凭证核算