现货,股票期货外汇的区别.doc

sy****28

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共12页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

现货,股票期货外汇的区别.doc

一般来说国内个人投资的方式和工具有:股市、房地产、定期储蓄、保险、外汇、期货、基金等。投资方式时间收益风险股市T+1±15%很大房地产漫长中小小定期储蓄1-2年2.25%零保险长中小外汇T+0±100%中期货T+0±100%很大基金1年4-6%小从上图我们可以分析得知:①定期存款利率小,比通货膨胀的6.9%低,存款利率4.1%,实际利率其实是-2.8%,储蓄依然贬值。就目前的现状来看,定期存款已经不再是绝对只赚不赔的投资方式了。②基金在收益方面比定期存款好,但从投入与收入的比例来看收益率并不是能够达到预期

股票、期货、现货、黄金外汇交易区别和优缺点.doc

股票、期货、现货、黄金外汇交易区别和优缺点面对中国的通货膨胀,把钱放在银行进行储蓄无疑是一种贬值,因此我们需要学会理财,学会投资。目前国内有很多投资品种,这些品种各有特点,我这里做一些简单实用的介绍。股票股票是国内规模最大也是害人最深的投资品种,主要优缺点如下:优点:1.只要公司不倒闭就可以一直拿着,投资的是上市公司2.对技术要求低,当然也是亏欠最多的市场。3.入市门槛低最低几百元。缺点:1.只能做多,只有牛市才赚钱2.T+1交易(当天买次日才能卖)3.受国家政策、小道消息、国际市场、期货等影响很大,大幅

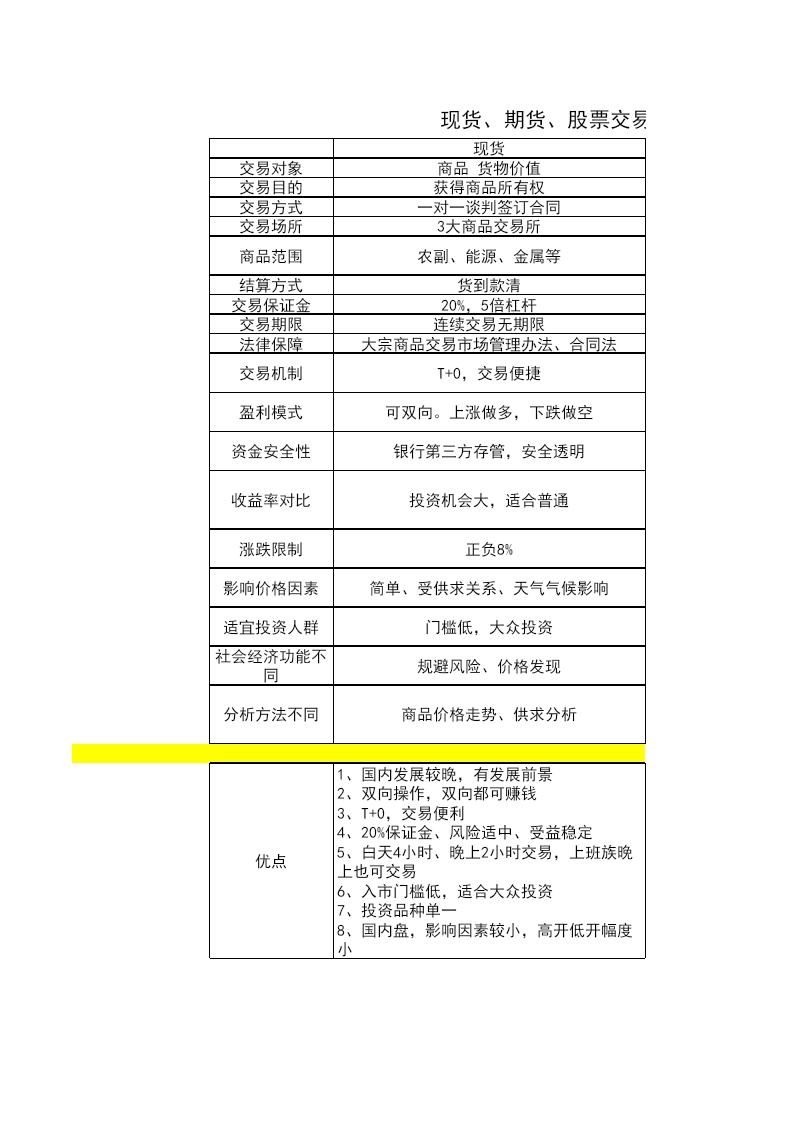

现货 期货与股票交易区别.xls

现货、期货、股票交易区别现货期货交易对象商品货物价值合约未来价值交易目的获得商品所有权套期保值获利交易方式一对一谈判签订合同公开公平竞价交易场所3大商品交易所4大期货交易所商品范围农副、能源、金属等农副、能源、金属等结算方式货到款清每日结算盈亏交易保证金20%,5倍杠杆10%,10倍杠杆交易期限连续交易无期限有期限限制法律保障大宗商品交易市场管理办法、合同法期货管理条例交易机制T+0,交易便捷T+0,交易便捷,可双向做空盈利模式可双向。上涨做多,下跌做空可双向。上涨做多,下跌做空资金安全性银行第三方存管,

股票期货现货的区别是什么.docx

股票期货现货的区别是什么1、都是国家严格管理,指定授权的特种交易形式,都采用标准化的形式进行交易,必须在国家指定的交易市场进行交易。2、交易方式相同:都是实行T+0的交易制度(当日开仓当日即可以平仓)及买空卖空制度,当判断后在行情下跌和持仓合约的情况下,只要提供履约金即可以进行卖出交易,事后买入补仓。3、交易所指代的商品基本相同,都是大宗生产原材料:大豆、红小豆、高梁、豆粕、大米、绿豆、胶合板、天然橡胶、铜、铝、煤炭等等。4、都实行交易涨跌停板制度。不同点1、交易的标的不同:中远期现货电子交易的交易标的物

证券(股票、期货、现货、外汇)行业术语解释.doc

证券(股票、期货、现货、外汇)行业术语解释.txt32因为爱心,流浪的人们才能重返家园;因为爱心,疲惫的灵魂才能活力如初。渴望爱心,如同星光渴望彼此辉映;渴望爱心,如同世纪之歌渴望永远被唱下去。一、行情分析页面的词汇解释1、品种代码:交易商品名称,以品种代码形式显示。如3103代表白砂糖。2、核算价:当天某品种所有成交的加权平均价。3、昨核算:前一交易日核算价。4、今开盘:该品种当前开盘价。5、最高价:品种当日开盘至当前之最高价。6、最低价:品种当日开盘至当前之最低成交价。7、最新价:品种当前之最新成交价