浅议我国商业银行不良贷款的成因及对策.doc

sy****28

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共27页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

浅议我国商业银行不良贷款的成因及对策.doc

浅议我国商业银行不良贷款的成因及对策作者:huling提纲:商业银行不良贷款的形成具有很深的历史渊源、经济特征以及人为因素的影响。剖析不良贷款的成因,从而更好地寻找解决商业银行不良贷款的存量,防范和化解不良贷款增量的良策。一、商业银行不良贷款的现状及结构分析(一)商业银行不良贷款现状(二)商业银行不良贷款结构分析二、商业银行不良贷款的成因(一)经济体制的转轨和改革,国有、集体企业在计划经济中所形成的企业产权归属、经营管理理念、市场经营意识、银企资金运用等存在问题的暴露(二)金融体制不健全,信贷资金投放过于

我国商业银行不良贷款的成因及对策.doc

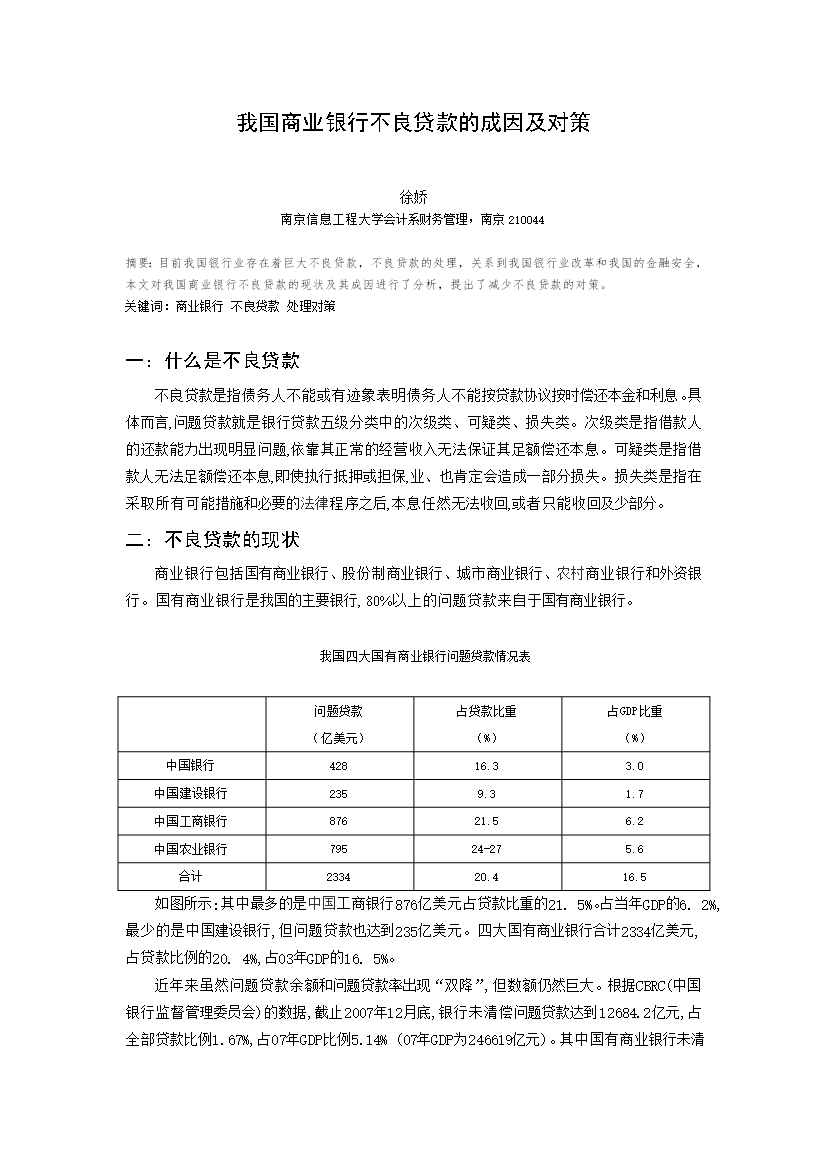

我国商业银行不良贷款的成因及对策徐娇南京信息工程大学会计系财务管理,南京210044摘要:目前我国银行业存在着巨大不良贷款,不良贷款的处理,关系到我国银行业改革和我国的金融安全,本文对我国商业银行不良贷款的现状及其成因进行了分析,提出了减少不良贷款的对策。关键词:商业银行不良贷款处理对策一:什么是不良贷款不良贷款是指债务人不能或有迹象表明债务人不能按贷款协议按时偿还本金和利息。具体而言,问题贷款就是银行贷款五级分类中的次级类、可疑类、损失类。次级类是指借款人的还款能力出现明显问题,依靠其正常的经营收入无法

我国商业银行不良贷款的成因及对策.doc

我国商业银行不良贷款的成因及对策徐娇南京信息工程大学会计系财务管理,南京210044摘要:目前我国银行业存在着巨大不良贷款,不良贷款的处理,关系到我国银行业改革和我国的金融安全,本文对我国商业银行不良贷款的现状及其成因进行了分析,提出了减少不良贷款的对策。关键词:商业银行不良贷款处理对策一:什么是不良贷款不良贷款是指债务人不能或有迹象表明债务人不能按贷款协议按时偿还本金和利息。具体而言,问题贷款就是银行贷款五级分类中的次级类、可疑类、损失类。次级类是指借款人的还款能力出现明显问题,依靠其正常的经营收入无法

我国商业银行不良贷款的成因及对策.doc

我国商业银行不良贷款的成因及对策徐娇南京信息工程大学会计系财务管理,南京210044摘要:目前我国银行业存在着巨大不良贷款,不良贷款的处理,关系到我国银行业改革和我国的金融安全,本文对我国商业银行不良贷款的现状及其成因进行了分析,提出了减少不良贷款的对策。关键词:商业银行不良贷款处理对策一:什么是不良贷款不良贷款是指债务人不能或有迹象表明债务人不能按贷款协议按时偿还本金和利息。具体而言,问题贷款就是银行贷款五级分类中的次级类、可疑类、损失类。次级类是指借款人的还款能力出现明显问题,依靠其正常的经营收入无法

我国商业银行不良贷款的成因及对策.doc

我国商业银行不良贷款的成因及对策徐娇南京信息工程大学会计系财务管理,南京210044摘要:目前我国银行业存在着巨大不良贷款,不良贷款的处理,关系到我国银行业改革和我国的金融安全,本文对我国商业银行不良贷款的现状及其成因进行了分析,提出了减少不良贷款的对策。关键词:商业银行不良贷款处理对策一:什么是不良贷款不良贷款是指债务人不能或有迹象表明债务人不能按贷款协议按时偿还本金和利息。具体而言,问题贷款就是银行贷款五级分类中的次级类、可疑类、损失类。次级类是指借款人的还款能力出现明显问题,依靠其正常的经营收入无法