会计信息化发展历程.doc

sy****28

1/6

2/6

3/6

4/6

5/6

6/6

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

会计信息化发展历程.doc

信息化是人类社会发展的总趋势,但不同行业、不同单位、不同部门的信息化有着不同的内涵和要求。会计信息化的概念有广义和狭义之分。广义的会计信息化指与实现会计工作信息化有关的所有工作,包括会计信息化理论研究、会计信息化技术开发、会计信息化人才的培养、会计信息化闹贫冉ㄉ璧取O烈宓?aid="sogousnap0_8">会计信息化则一般指以电子计算机为主体的现代信息技术在会计工作中的应用。会计的本质是一种经济管理活动,因此,会计信息化的进程是伴随着管理信息化及作为其载体的管理信息系统不断发展而逐步形成的。一、会计信

我国会计信息化发展历程的研究.docx

我国会计信息化发展历程的研究一、简述随着我国经济的快速发展和科技的不断进步,会计信息化已经成为了会计工作的重要组成部分。会计信息化是指利用计算机技术、网络技术和信息技术,实现会计信息的收集、处理、存储、传输和应用的过程。它可以提高会计工作效率,降低会计成本,提高会计信息的质量和可靠性,为企业管理决策提供有力支持。第一阶段:起步阶段(20世纪80年代至90年代初)在这个阶段,我国开始引进计算机技术,逐步开展会计电算化工作。主要特点是以单机运行为主,系统功能较为简单,数据处理速度较慢。第二阶段:发展阶段(20

信息化发展历程.ppt

信息化发展历程1.计算机的发展史概论2.计算机硬件的发展史3.计算机软件技术的发展4.计算机语言的发展史5.计算机网络的发展史6.数据库的发展史电子计算机问世:1946年ENIAC的诞生标志着第一台真正意义上的数字电子计算机的出现。计算机到目前经历了四个时代:1第一代1946~1957电子管计算机电子管机器语言/汇编语言科学计算第二代1958~1964晶体管计算机晶体管高级程序/设计语言数据处理第三代1965~1970集成电路计算机中小规模集成电路高级程序设计语言广泛应用到各个领域第四代1971年~现在集

会计信息化发展历程(完整版)资料.doc

会计信息化发展历程(完整版)资料(可以直接使用,可编辑优秀版资料,欢迎下载)会计信息化发展历程习题集信息化是人类社会发展的总趋势,但不同行业、不同单位、不同部门的信息化有着不同的内涵和要求。会计信息化的概念有广义和狭义之分。广义的会计信息化指与实现会计工作信息化有关的所有工作,包括会计信息化理论研究、会计信息化技术开发、会计信息化人才的培养、会计信息化的制度建设等。狭义的会计信息化则一般指以电子计算机为主体的现代信息技术在会计工作中的应用。会计的本质是一种经济管理活动,因此,会计信息化的进程是伴随着管理信

对我国会计信息化发展历程的简要分析.pdf

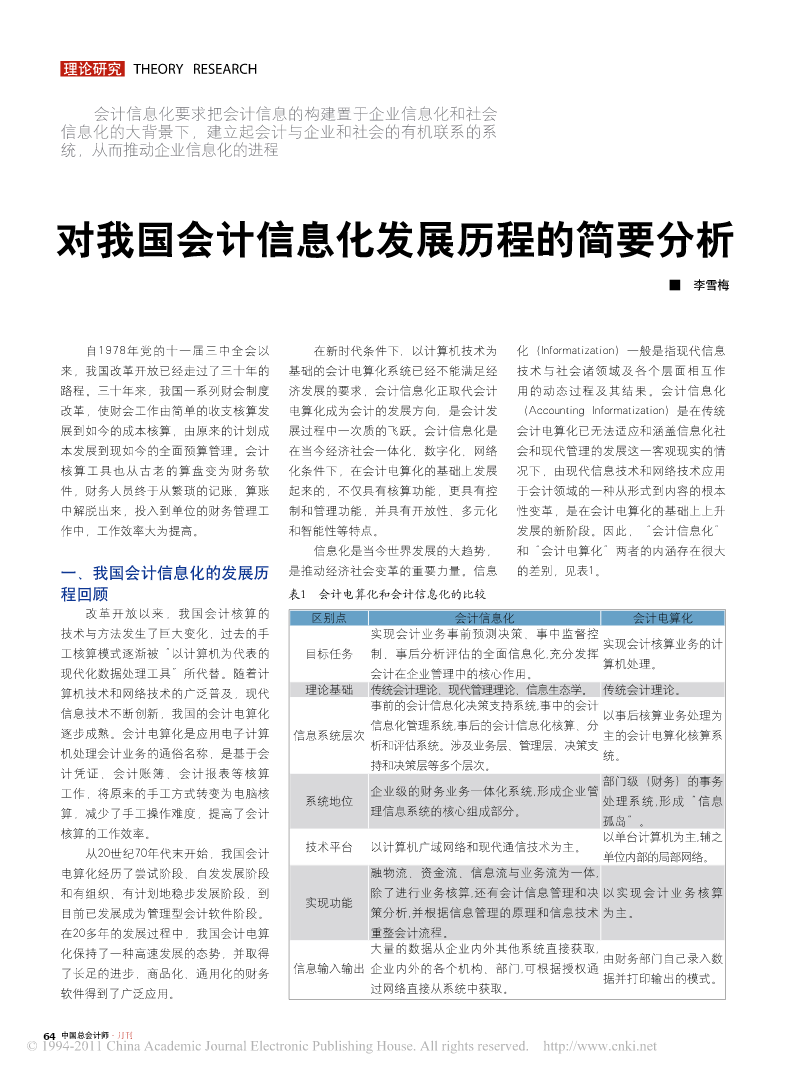

理论研究THEORYRESEARCH会计信息化要求把会计信息的构建置于企业信息化和社会信息化的大背景下,建立起会计与企业和社会的有机联系的系统,从而推动企业信息化的进程对我国会计信息化发展历程的简要分析李雪梅自1978年党的十一届三中全会以在新时代条件下,以计算机技术为化(Informatization)一般是指现代信息来,我国改革开放已经走过了三十年的基础的会计电算化系统已经不能满足经技术与社会诸领域及各个层面相互作路程。三十年来,我国一系列财会制度济发展的要求,会计信息化正取代会计用的动态过程及其结果