第3章 存货.ppt

sy****28

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共69页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第4讲-存货.pptx

第4讲存货教学目标:教学内容一、存货概述(一)存货的性质与范围(二)存货的分类(三)存货的科目设置及报表列示二、存货的入账(一)采购1、采购成本2、会计核算(二)加工1、加工成本2、会计核算(1)自加工(2)委外加工例(三)其他三、存货的发出(一)存货成本流转假设(二)发出存货的计价方法(三)发出存货的会计处理1、原材料2、产成品3、周转材料四、计划成本1、概述2、业务核算(1)原材料的收与发(2)材料成本差异的期末分摊3、补充注意事项例五、存货清查(一)存货盘盈(二)存货盘亏和毁损六、存货期末计价(一

第03章-存货.ppt

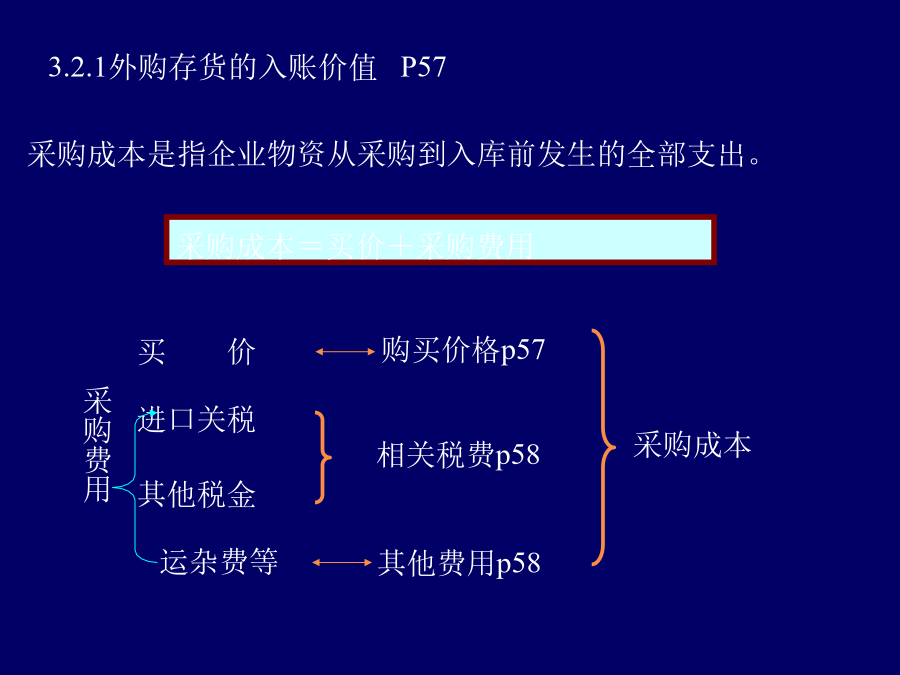

第三章存货学习重点及难点第一节存货概述(二)工业企业存货核算的基本流程(三)存货的分类1、按经济用途分类2、按存放地点分类(1)库存存货(2)在途存货(3)加工存货(4)委托代销存货3、按来源分类(1)外购存货(2)自制存货(3)委托外单位加工存货(4)投资者投入存货(5)获取捐赠的存货(6)盘盈的存货(7)非货币性资产交换的存货(8)债务重组的存货三、确认条件第二节存货入账价值一、外购存货③入库前的整理挑选费——人工、费和必要的损耗-下脚废料3.相关税金注意:①采购费用的对象化:共同性采购费用的分配原则

第4章存货.ppt

回顾:第三章应收及预付款项第四章存货4.1存货概述4.1.1存货的确认4.1.2存货的分类4.2存货的计价4.2.1存货的初始计量4.2.2存货的计价方法4.3库存材料与周转材料的核算4.3.1库存材料的核算-账户设置4.3.1库存材料的核算-会计处理4.3.2周转材料4.4委托加工物资和低值易耗品的核算4.4.1委托加工物资的核算4.4.2低值易耗品的核算4.5存货清查、存货跌价准备的核算以及存货的披露4.5.1存货清查的核算4.5.2存货跌价准备的核算4.5.3存货的披露

第3章 存货.ppt

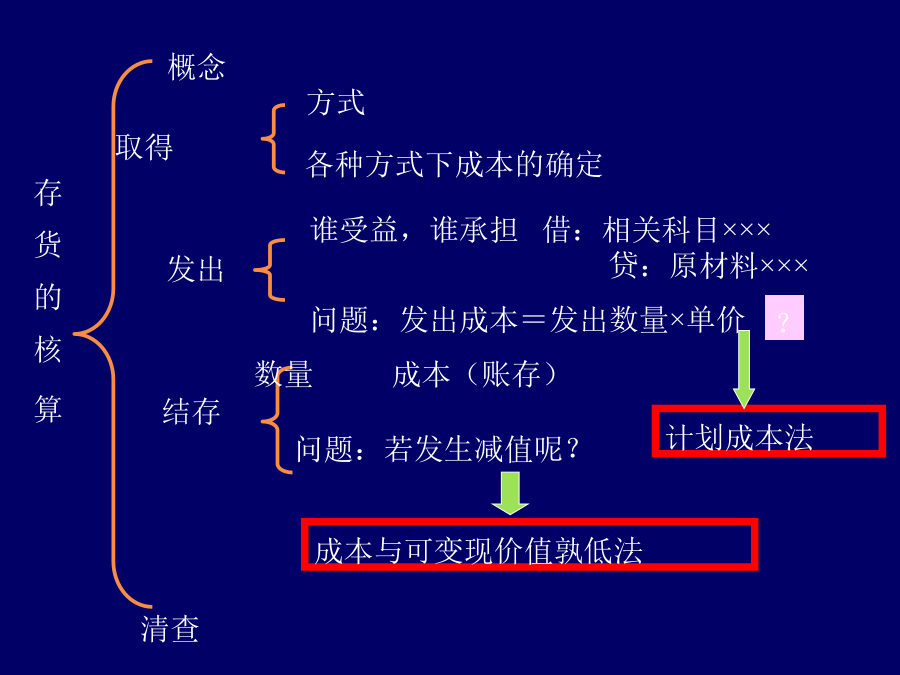

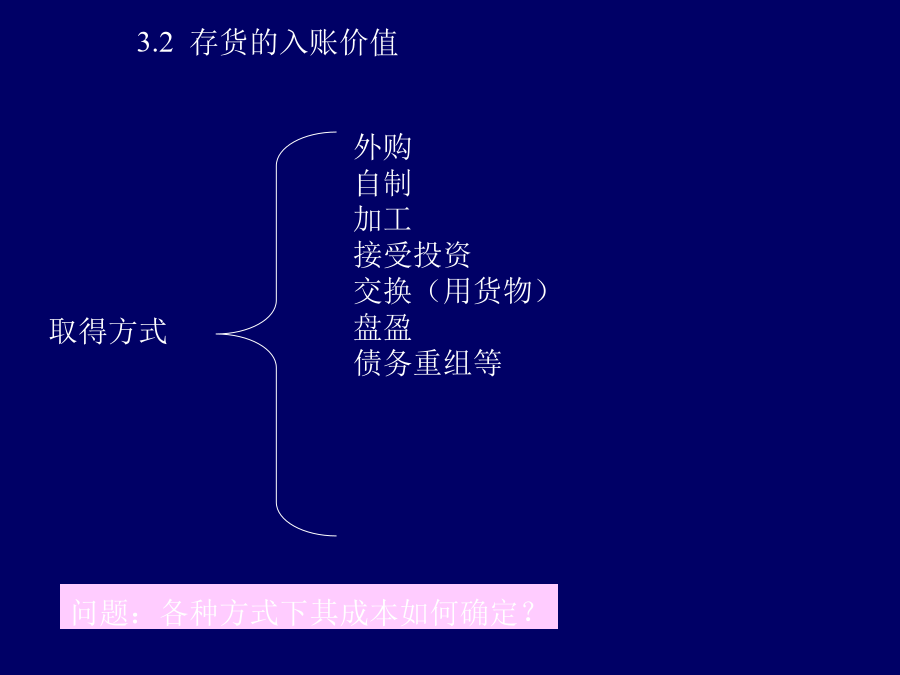

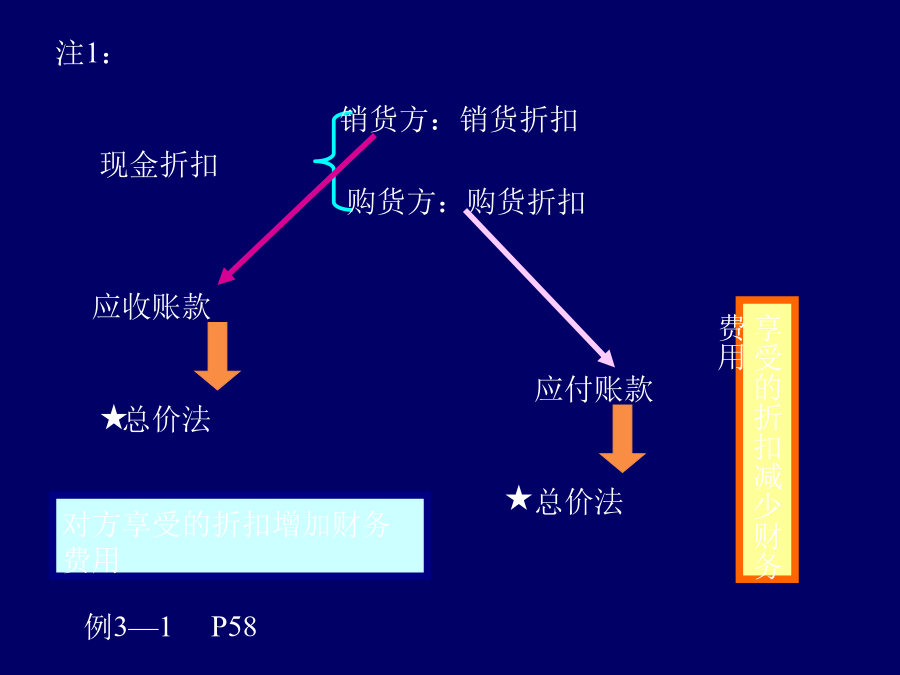

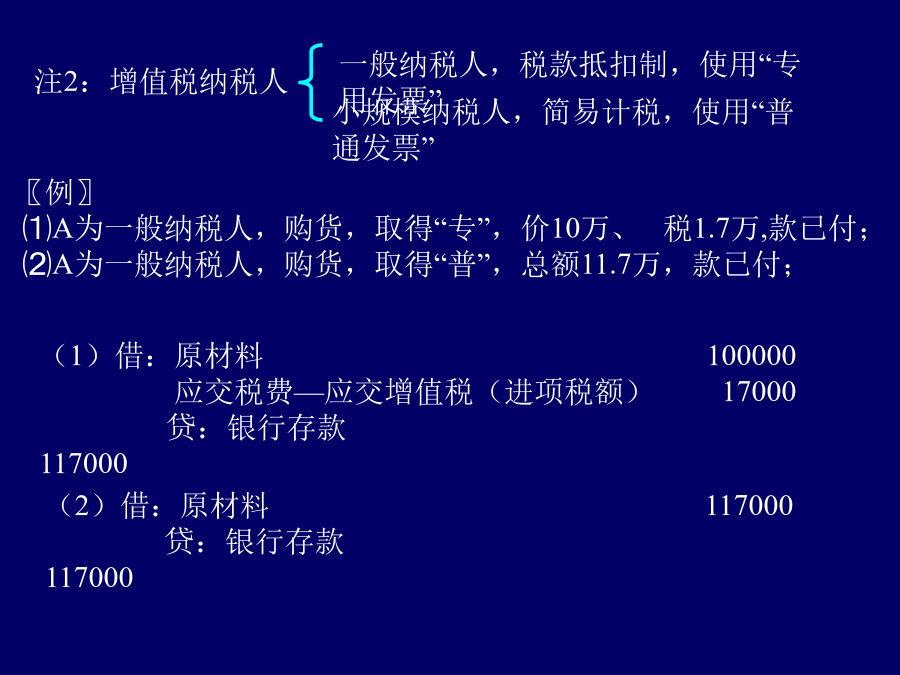

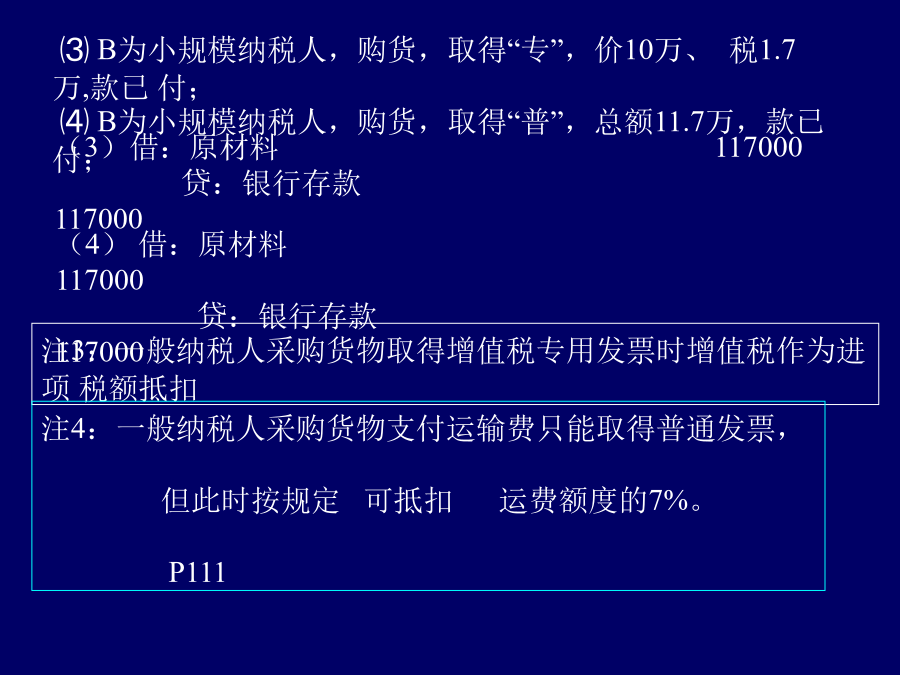

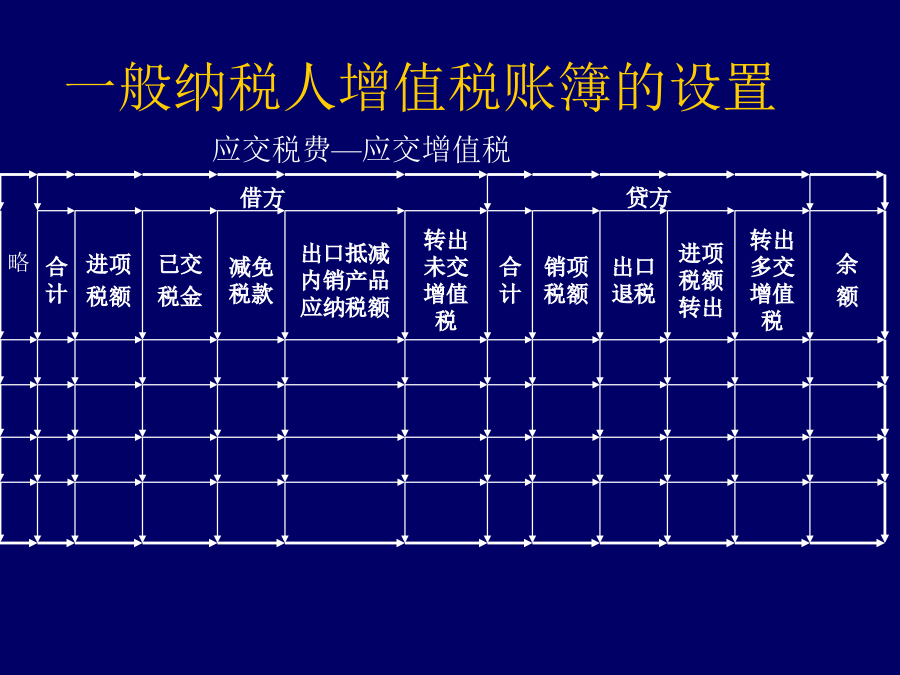

第3章存货存货的核算3.1.1存货的性质与分类P553.2存货的入账价值3.2.1外购存货的入账价值P57现金折扣注2:增值税纳税人(3)借:原材料117000贷:银行存款117000一般纳税人增值税账簿的设置3.2.2自制存货的入账价值P583.3原材料单据、材料补充:发出存货的计价p60(1)先进先出法(2)加权平均法(3)移动平均法购入,按照材料的实际成本,作借:原材料×××应交税费——应交增值税(进项)×××贷:银行存款等×××发出:按照先进先出法等计算发出材料的成本,作借:生产成本等×××贷:原

第4章 存货.ppt

□存货概述□存货初始计量及会计处理□存货发出的计量及会计处理□原材料按计划成本计价的会计处理□存货清查□存货期末计量及其会计处理1教学重点与难点知识点:存货及其分类(1)与该存货有关的经济利益很可能流入企业二、存货的分类知识点:存货初始计量及会计处理一、外购存货◆商品流通企业购入商品知识点:存货发出的计量概念概念2011年概念知识点:原材料的核算(按实际采购成本核算)购买时平常4.外购存货发生短缺的会计处理知识点:库存商品的核算二、发出存货的会计处理(二)发出周转材料的会计处理低值易耗品管理费用销售费用知