伊利股份股权激励案例研究.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共28页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

伊利股份股权激励案例研究.ppt

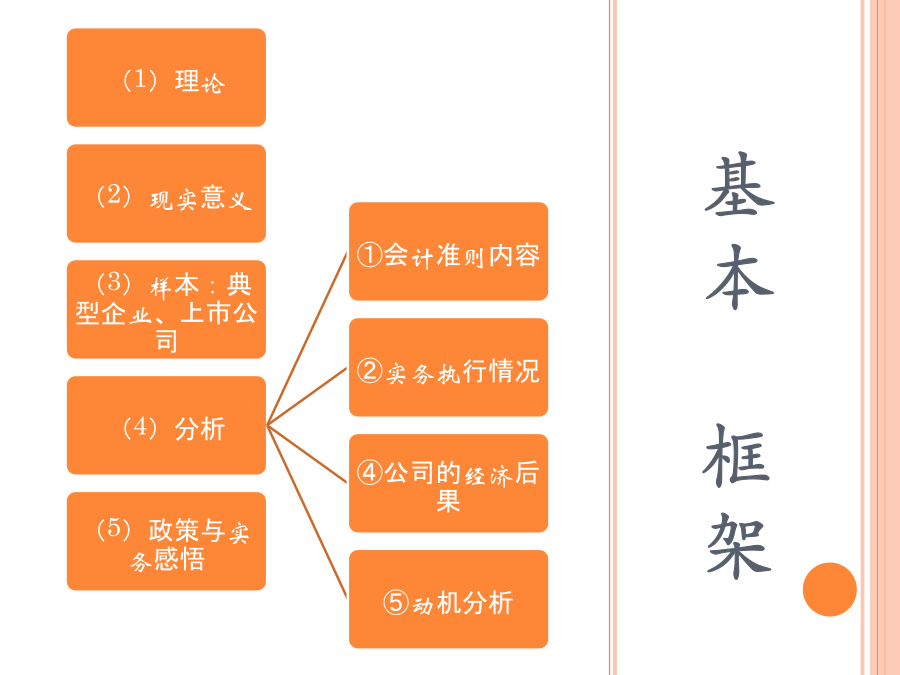

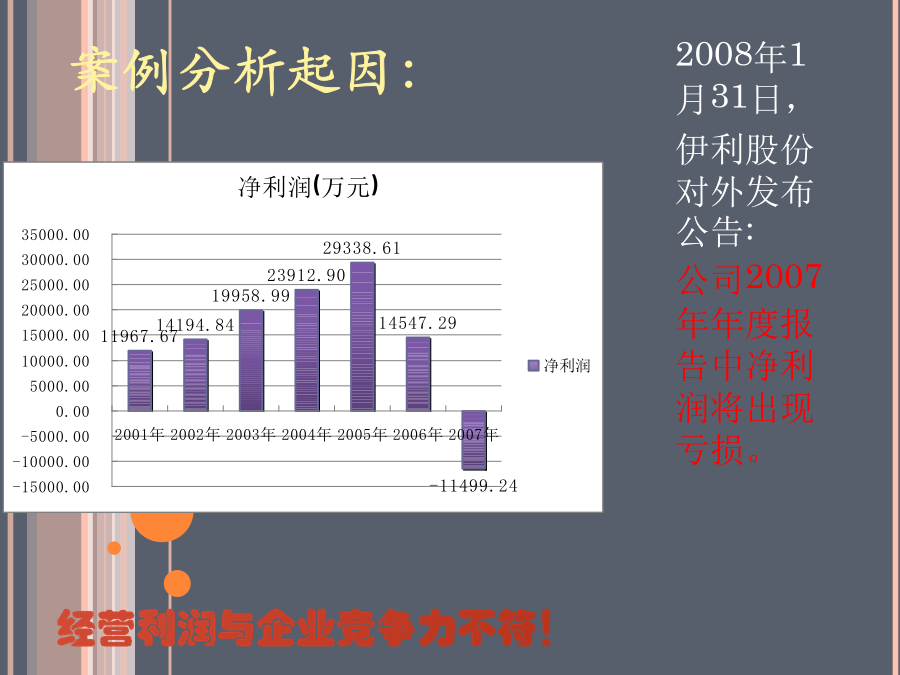

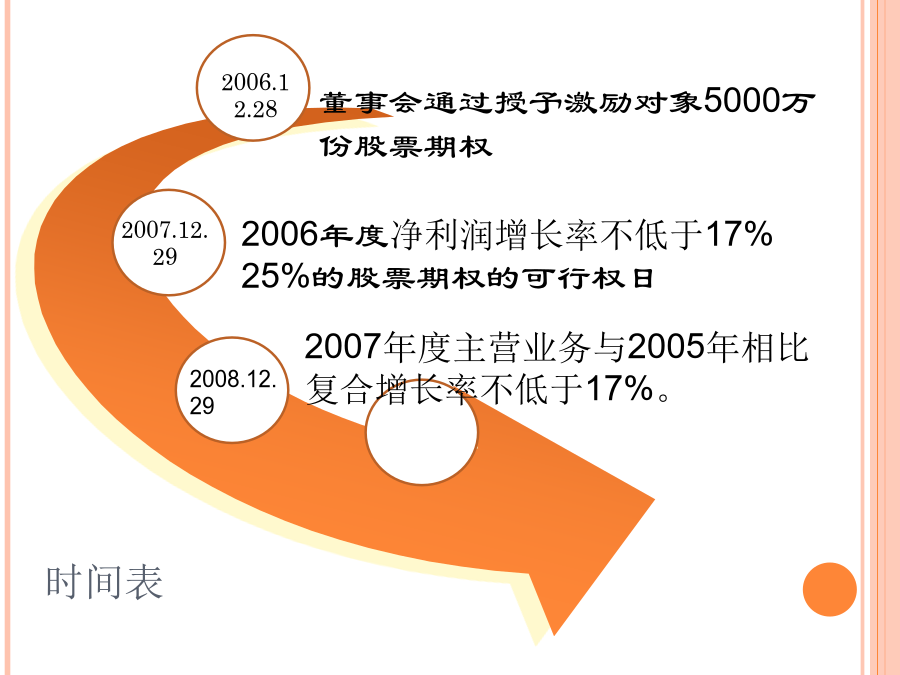

基本框架开篇案例分析起因:股权激励分析篇看2001-2007报表分析找到切入点2006年4月24日,伊利股份有限公司公布了其股权激励的方案时间表股权激励费用的会计处理:《企业会计准则第11号——股份支付》伊利对股份支付的会计处理初露端倪股权激励计划是否合理股权激励方案利于激励对象伊利股权激励方案的评价行权门槛——很低伊利股份2001年至2005年的净利润增长率分别为22.7%、19.8%、40.6%、18.6%和21.5%,均高于股权激励约定的17%的净利润增长率。首期行权以后,上一年度主营业务收入与20

伊利股份股权激励案例研究.ppt

基本框架开篇案例分析起因:股权激励分析篇看2001-2007报表分析找到切入点2006年4月24日,伊利股份有限公司公布了其股权激励的方案时间表股权激励费用的会计处理:《企业会计准则第11号——股份支付》伊利对股份支付的会计处理初露端倪股权激励计划是否合理股权激励方案利于激励对象伊利股权激励方案的评价行权门槛——很低伊利股份2001年至2005年的净利润增长率分别为22.7%、19.8%、40.6%、18.6%和21.5%,均高于股权激励约定的17%的净利润增长率。首期行权以后,上一年度主营业务收入与20

伊利股份股权激励案例分析.doc

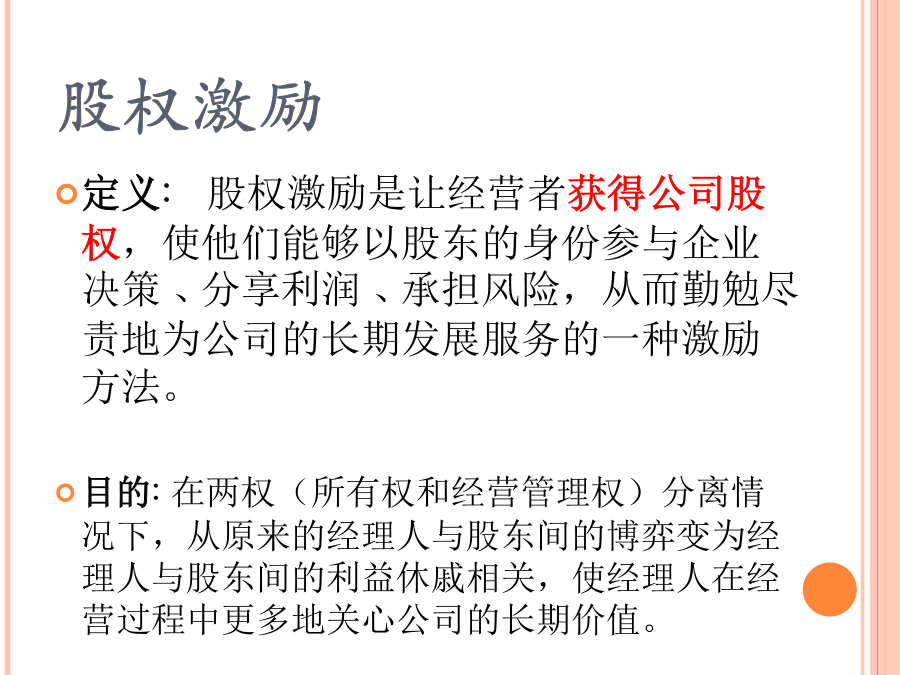

伊利股份股权激励案例分析早在20世纪90年代初,我国已有企业开始股权激励方面的尝试,武汉、上海、北京等地都推出了国有企业经营者股权激励的具体形式。之后,各种文件和政策陆续确定股权激励可以作为公司高管的激励方式。2005年8月证监会和国资委、财政部等五部委联合推出了《关于上市公司股权分置改革的指导意见》指出,完成股权分置改革的上市公司可以实施管理层股权激励,上市公司管理层股权激励的具体实施和考核办法,以及配套的监督制度由证券监管部门会同有关部门制定。2005年11月中国证监会“

伊利股份股权激励案例分析.doc

伊利股份股权激励案例分析早在20世纪90年代初,我国已有企业开始股权激励方面的尝试,武汉、上海、北京等地都推出了国有企业经营者股权激励的具体形式。之后,各种文件和政策陆续确定股权激励可以作为公司高管的激励方式。2005年8月证监会和国资委、财政部等五部委联合推出了《关于上市公司股权分置改革的指导意见》指出,完成股权分置改革的上市公司可以实施管理层股权激励,上市公司管理层股权激励的具体实施和考核办法,以及配套的监督制度由证券监管部门会同有关部门制定。2005年11月中国证监会“

伊利股份股权激励案例分析.pdf

伊利股份股权激励案例分析早在20世纪90年代初,我国已有企业开始股权激励方面的尝试,武汉、上海、北京等地都推出了国有企业经营者股权激励的具体形式。之后,各种文件与政策陆续确定股权激励可以作为公司高管的激励方式。2005年8月证监会与国资委、财政部等五部委联合推出了《关于上市公司股权分置改革的指导意见》指出,完成股权分置改革的上市公司可以实施管理层股权激励,上市公司管理层股权激励的具体实施与考核办法,以及配套的监督制度由证券监管部门会同有关部门制定。2005年11月中国证监会“关于就《上市公司股权激励规范意