关联业务往来申报表培训.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共19页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

关联业务往来申报表培训.ppt

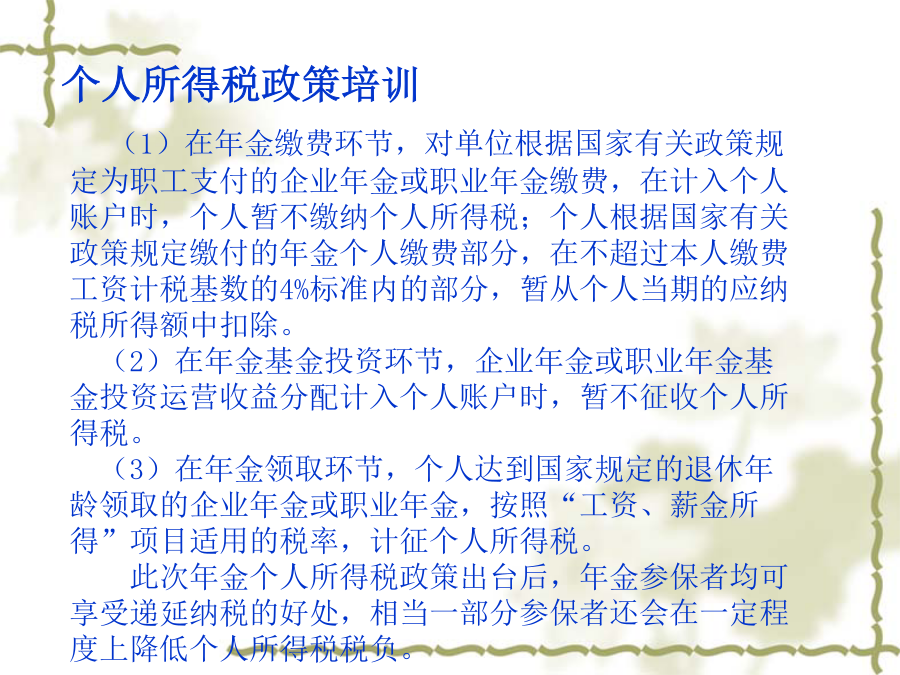

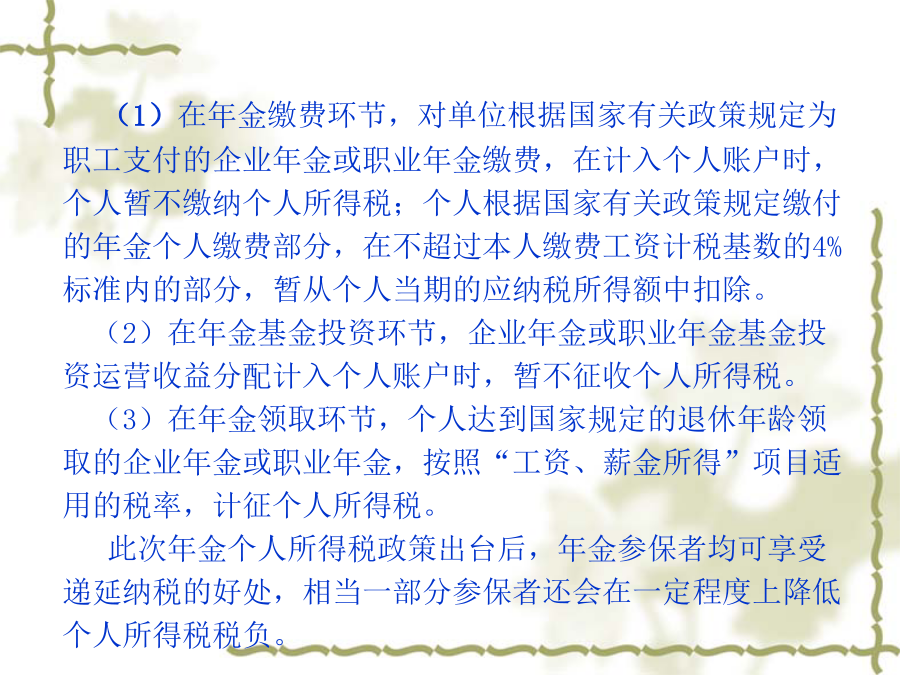

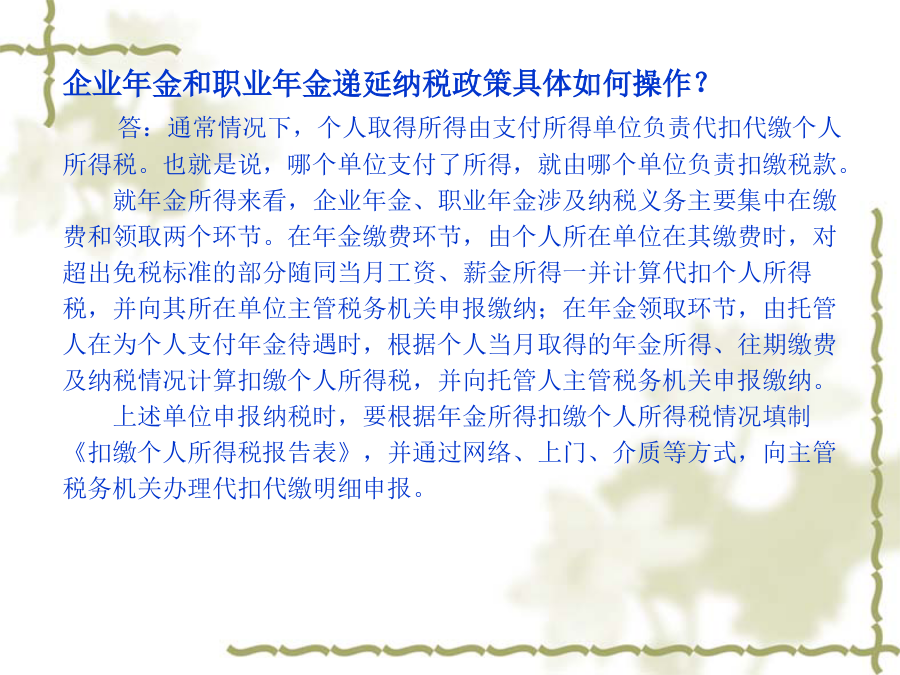

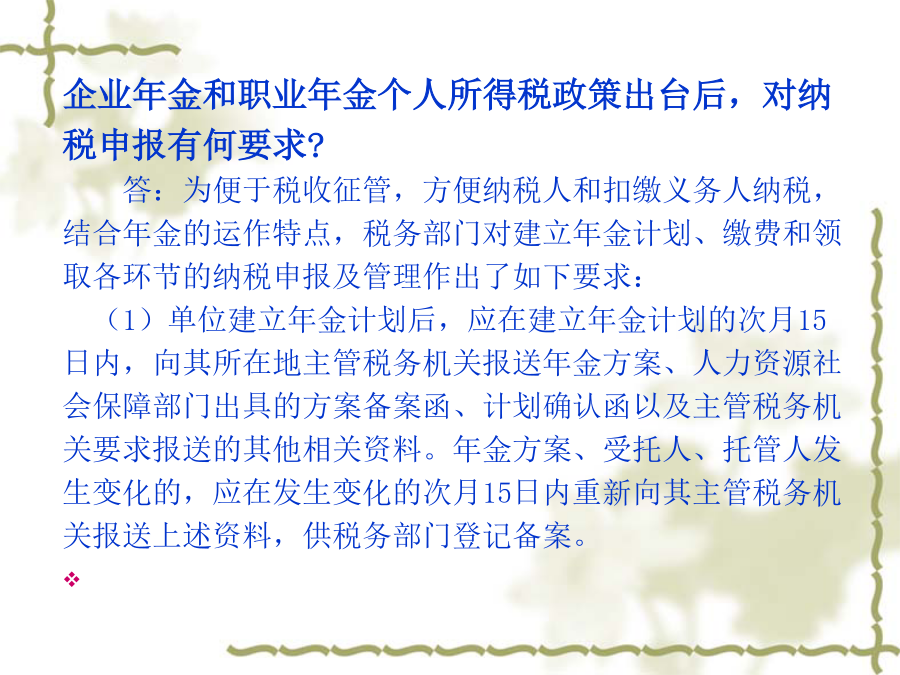

个人所得税政策培训相关问题什么是企业年金和职业年金?答:我国养老保险体系主要包括基本养老保险、补充养老保险和个人储蓄性养老保险三个层次,其中,补充养老保险包括企业年金和职业年金。企业年金主要针对企业,是指根据《企业年金试行办法》(原劳动和社会保障部令第20号)等国家相关政策规定,企业及其职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度。职业年金主要针对事业单位,是指根据《事业单位职业年金试行办法》(国办发[2011]37号)等国家相关政策规定,事业单位及其职工在依法参加基本养老保险的基础上,

《关联业务往来申报表》报送及填写要求.doc

《关联业务往来申报表》报送及填写要求为进一步规范企业关联业务往来申报工作,根据国家税务总局相关规定,结合2008年度企业关联业务往来申报所存在的问题,现对《中华人民共和国企业年度关联业务往来报告表》(以下简称《关联申报表》)的报送和填写要求明确如下,请企业按照要求填写报送。一、《关联申报表》的报送要求无论当年度是否发生关联业务往来,实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业(以下简称“企业”),均应在向税务机关报送年度企业所得税纳税申报表时,一并报送《关联申报表》

《关联业务往来申报表》报送及填写要求.doc

《关联业务往来申报表》报送及填写要求为进一步规范企业关联业务往来申报工作,根据国家税务总局相关规定,结合2008年度企业关联业务往来申报所存在的问题,现对《中华人民共和国企业年度关联业务往来报告表》(以下简称《关联申报表》)的报送和填写要求明确如下,请企业按照要求填写报送。一、《关联申报表》的报送要求无论当年度是否发生关联业务往来,实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业(以下简称“企业”),均应在向税务机关报送年度企业所得税纳税申报表时,一并报送《关联申报表》

《关联业务往来申报表》报送及填写要求.doc

《关联业务往来申报表》报送及填写要求为进一步规范企业关联业务往来申报工作根据国家税务总局相关规定结合2008年度企业关联业务往来申报所存在的问题现对《中华人民共和国企业年度关联业务往来报告表》(以下简称《关联申报表》)的报送和填写要求明确如下请企业按照要求填写报送。一、《关联申报表》的报送要求无论当年度是否发生关联业务往来实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业(以下简称“企业”)均应在向税务机关报送年度企业所得税纳税申报表时一并报送《关联申报表》的纸质报表和电

《关联业务往来申报表》报送及填写要求.doc

《关联业务往来申报表》报送及填写要求为进一步规范企业关联业务往来申报工作根据国家税务总局相关规定结合2008年度企业关联业务往来申报所存在的问题现对《中华人民共和国企业年度关联业务往来报告表》(以下简称《关联申报表》)的报送和填写要求明确如下请企业按照要求填写报送。一、《关联申报表》的报送要求无论当年度是否发生关联业务往来实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业(以下简称“企业”)均应在向税务机关报送年度企业所得税纳税申报表时一并报送《关联申报表》的纸质报表和电