我们想解决什么.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共20页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

我们想解决什么.ppt

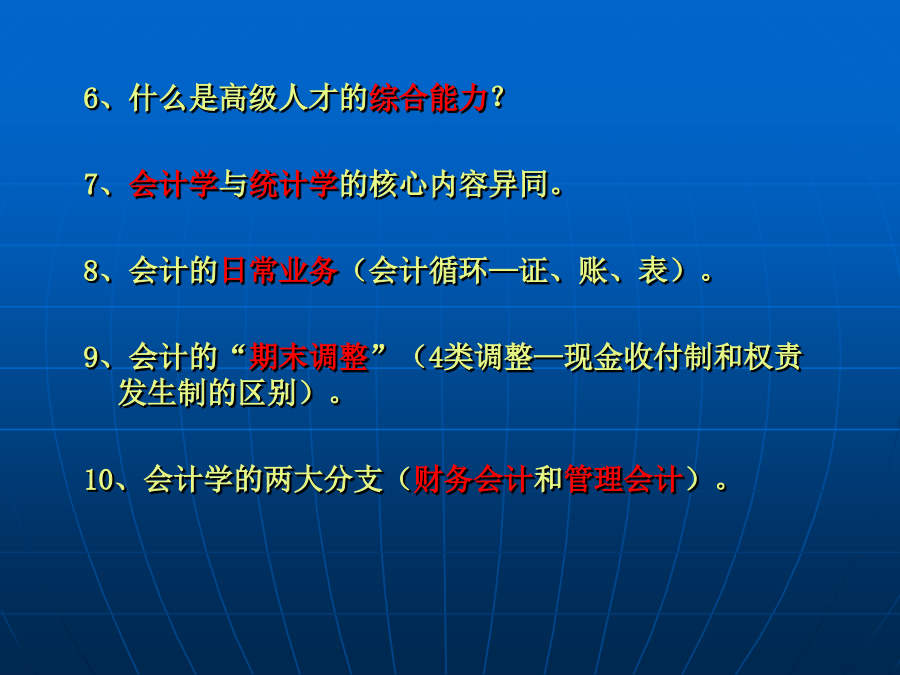

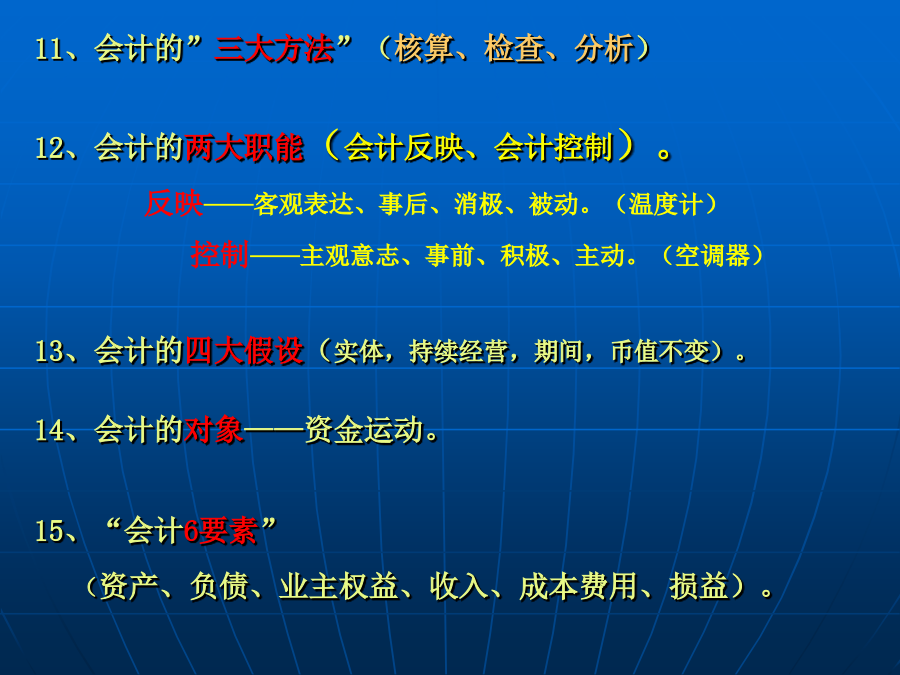

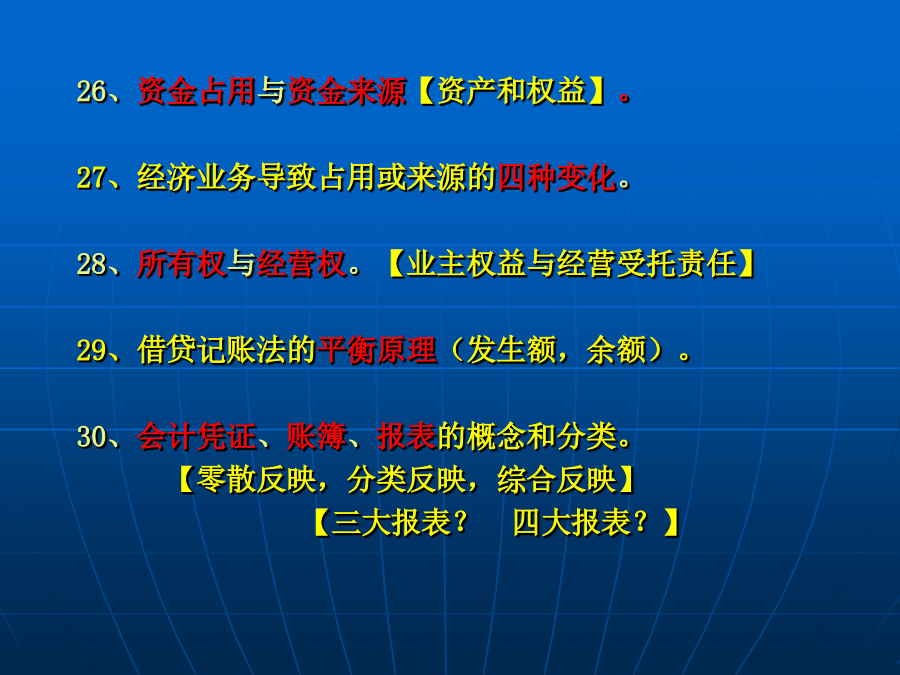

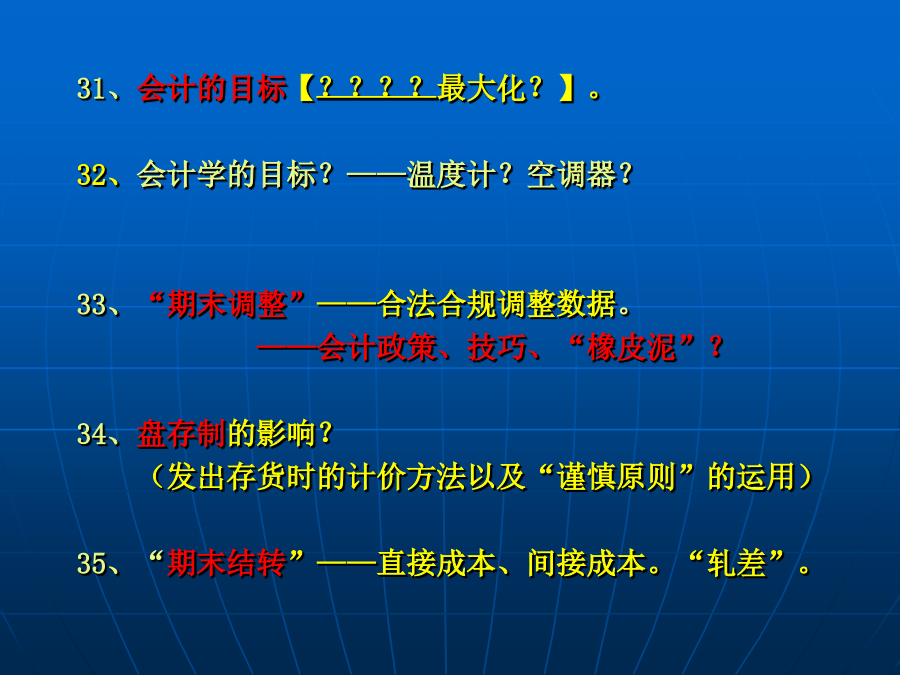

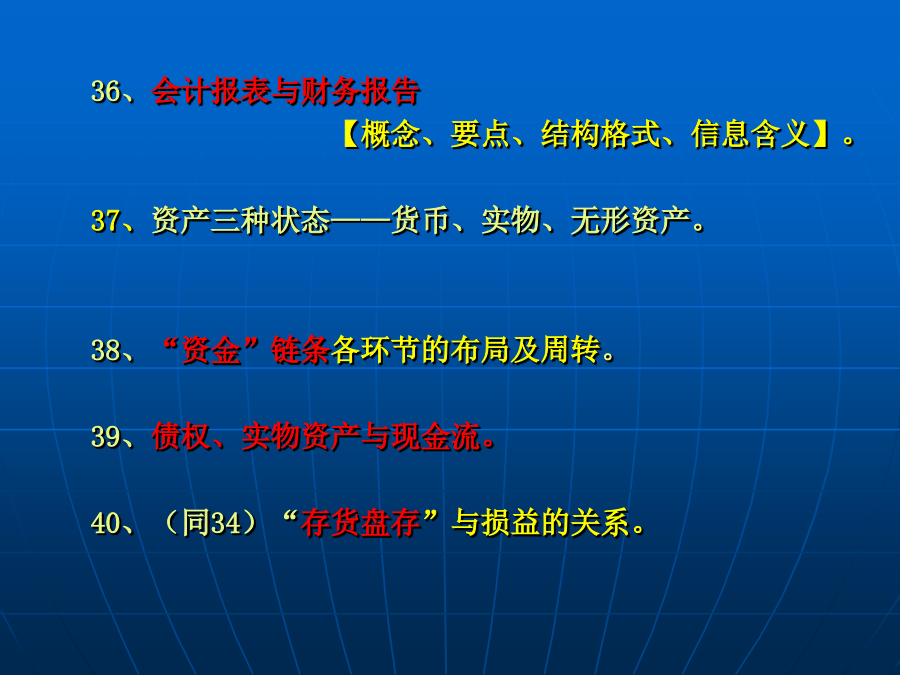

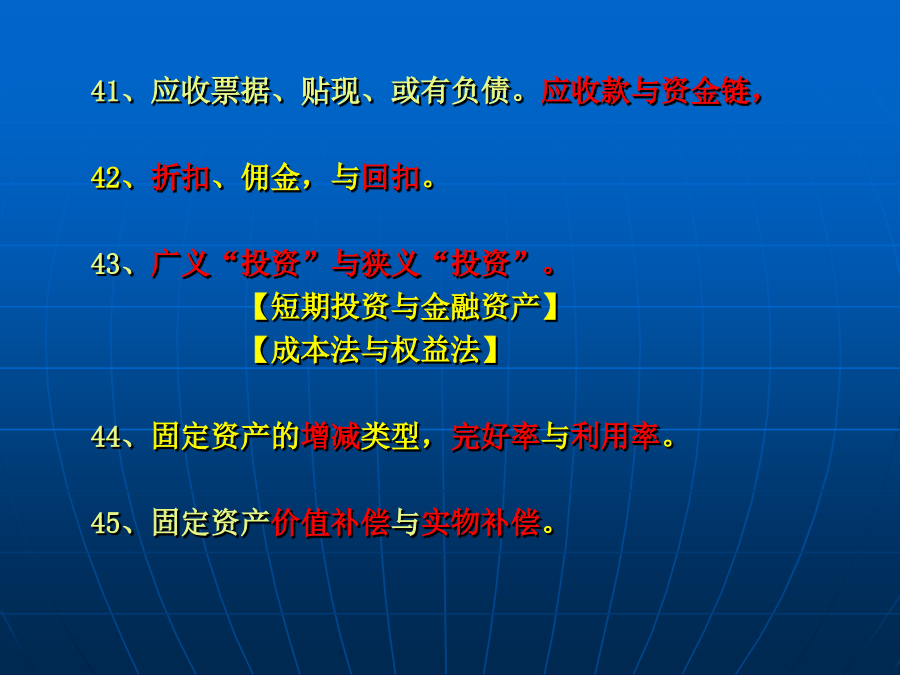

6、什么是高级人才的综合能力?7、会计学与统计学的核心内容异同。8、会计的日常业务(会计循环—证、账、表)。9、会计的“期末调整”(4类调整—现金收付制和权责发生制的区别)。10、会计学的两大分支(财务会计和管理会计)。11、会计的”三大方法”(核算、检查、分析)12、会计的两大职能(会计反映、会计控制)。反映——客观表达、事后、消极、被动。(温度计)控制——主观意志、事前、积极、主动。(空调器)13、会计的四大假设(实体,持续经营,期间,币值不变)。14、会计的对象——资金运动。15、“会计6要素”(资

地震后我们想什么.docx

地震后我们想什么5月12日的汶川大地震,给灾区人民带来了巨大的灾难。从国家和社会层面来说,建立和完善灾难的预防、应急机制是刻不容缓的。而对于我们普通的百姓来说,除了做好本份的工作,给灾区捐钱捐物之外,是否应该静下心来好好思考一下,我们从这场大灾难中得到了什么启示?这次大地震告诉我们,人在大自然面前是脆弱的。因此,我们应该对自然怀有敬畏之心。不清楚这次大地震与人类的活动是否有直接关系,但近年频发的水灾、雪灾和沙尘暴等灾害应与我们人类对自然的疯狂攫取和肆意破坏有很大的关系吧?爱护我们的环境,从身边的小事做起吧

地震后我们想什么.docx

5月12日的汶川大地震,给灾区人民带来了巨大的灾难。从国家和社会层面来说,建立和完善灾难的预防、应急机制是刻不容缓的。而对于我们普通的百姓来说,除了做好本份的工作,给灾区捐钱捐物之外,是否应该静下心来好好思考一下,我们从这场大灾难中得到了什么启示?这次大地震告诉我们,人在大自然面前是脆弱的。因此,我们应该对自然怀有敬畏之心。不清楚这次大地震与人类的活动是否有直接关系,但近年频发的水灾、雪灾和沙尘暴等灾害应与我们人类对自然的疯狂攫取和肆意破坏有很大的关系吧?爱护我们的环境,从身边的小事做起吧,也给孩子树个榜

地震后我们想什么.docx

5月12日的汶川大地震,给灾区人民带来了巨大的灾难。从国家和社会层面来说,建立和完善灾难的预防、应急机制是刻不容缓的。而对于我们普通的百姓来说,除了做好本份的工作,给灾区捐钱捐物之外,是否应该静下心来好好思考一下,我们从这场大灾难中得到了什么启示?这次大地震告诉我们,人在大自然面前是脆弱的。因此,我们应该对自然怀有敬畏之心。不清楚这次大地震与人类的活动是否有直接关系,但近年频发的水灾、雪灾和沙尘暴等灾害应与我们人类对自然的疯狂攫取和肆意破坏有很大的关系吧?爱护我们的环境,从身边的小事做起吧,也给孩子树个榜

为什么我们总是会忍不住想讨好别人美文随笔.docx

为什么我们总是会忍不住想讨好别人美文随笔如果一个人在人际交往中缺乏自我保护的能力,他就更容易成为被欺负、被倾轧和被霸凌的对象。坏人们总是在寻找一些可以下手的人施坏,而缺乏自我保护能力的人无疑就是他们要寻找的对象。那么人际中的自我保护能力究竟是什么?顾名思义,自我保护能力就是保护自己免受伤害的能力,就心理学意义上来说,人际间的自我保护能力跟一个人在人际中能建立清楚的人际边界的能力有关。如果一个人在人际交往中无法建立清楚有效的人际边界,或者根本没有人际边界的意识,那么他就容易丧失自我保护的能力。自我保护能力就