税收负担与企业盈余管理行为_来自中国上市公司的经验证.pdf

qw****27

1/9

2/9

3/9

4/9

5/9

6/9

7/9

8/9

9/9

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

税收负担与企业盈余管理行为_来自中国上市公司的经验证.pdf

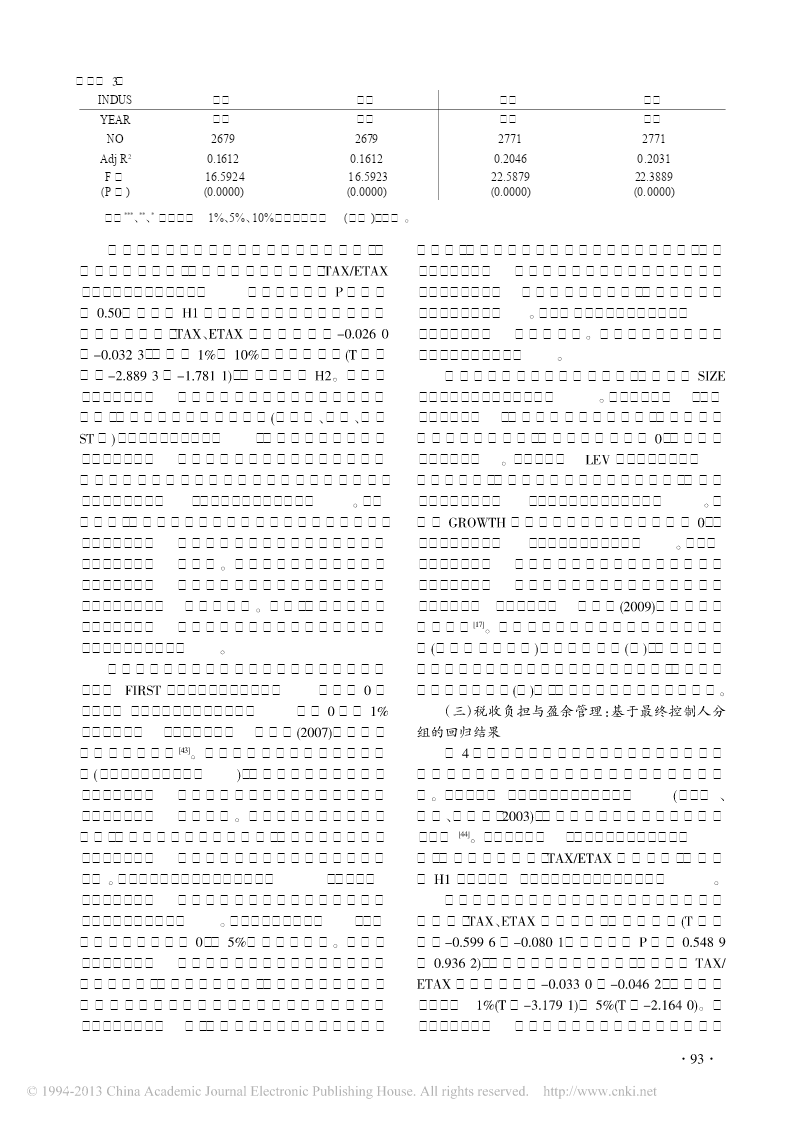

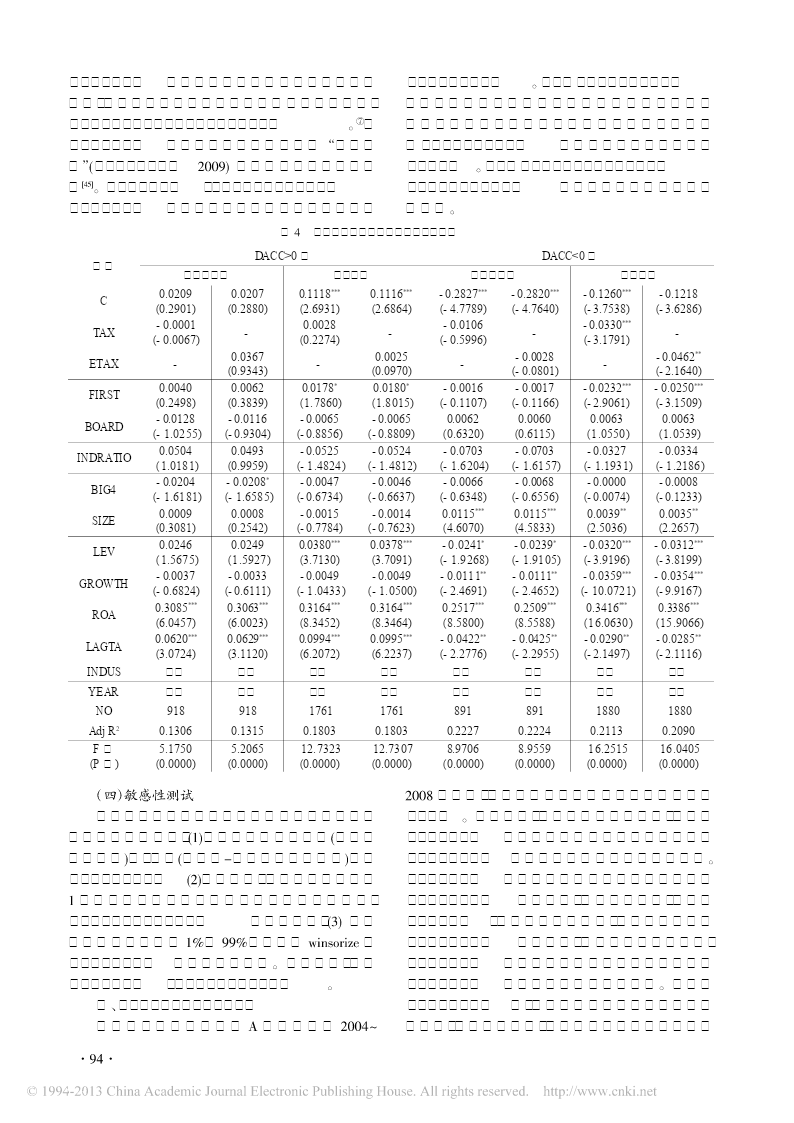

山西财经大学学报2012年10月JoumalofShanxiFinanceandEconomicsUniversityOct.,2012第34卷第10期Vol.34No.10工商管理税收负担与企业盈余管理行为———来自中国上市公司的经验证据周泽将(安徽大学商学院,安徽合肥230601)[摘要]以中国资本市场2004~2008年间A股上市公司为研究样本,实证考察了税收负担对于盈余管理的影响。研究发现,税收负担对于不同方向的盈余管理的影响程度存在显著差异。当上市公司进行正向盈余管理时,税收负担对于盈余管理程度

引入期企业的盈余管理研究——来自中国上市公司的证据.docx

引入期企业的盈余管理研究——来自中国上市公司的证据引入期企业的盈余管理研究——来自中国上市公司的证据随着经济的不断发展和市场的不断壮大,上市公司的财务报告对于投资者的决策有着至关重要的作用。盈余管理作为财务报告的一个重要方面,成为了投资者关注的一个重点。引入期企业的盈余管理研究是当前财务领域的一个热点问题,也是投资者所关注的一个重点。本文通过对中国上市公司的案例分析,探讨引入期企业的盈余管理行为所涉及的原因和影响。一、引入期企业的定义及其特征引入期企业通常是指对外发行新股票,首次上市的企业。在此期间,企业

博彩文化与企业盈余管理--基于中国上市公司的经验证据.docx

博彩文化与企业盈余管理--基于中国上市公司的经验证据博彩文化与企业盈余管理--基于中国上市公司的经验证据摘要:随着中国经济的快速发展和金融市场的开放,博彩行业在中国逐渐兴起。博彩文化作为一种特殊的文化现象,对企业盈余管理产生了一定的影响。本文通过对中国上市公司的经验证据进行分析,探讨了博彩文化对企业盈余管理的影响。1.引言企业盈余管理是指企业通过各种手段来调节财务报表,以达到管理层的预期目标。盈余管理在一定程度上能够提高企业的经营绩效和市场评价。然而,盈余管理也存在一些潜在的风险和问题,如信息不对称、违规

股指成份股调整与企业盈余管理--来自中国上市公司的证据.docx

股指成份股调整与企业盈余管理--来自中国上市公司的证据股指成份股调整与企业盈余管理:来自中国上市公司的证据摘要:股指成份股调整是股市中一项重要的决策,对于投资者而言具有重要意义。本论文通过对中国上市公司数据的分析,探讨了股指成份股调整对企业盈余管理的影响。研究发现,股指成份股调整对企业盈余管理有重要的影响,对于一些公司而言,这一调整可能为其提供了一种机会来进行盈余管理。第一部分:引言股指成份股调整是指股指编制机构对股票市场中的股票进行筛选和调整的过程。这一过程的目的在于提高股指的代表性和市场反应能力。股指

探究中国上市公司的盈余管理行为.docx

探究中国上市公司的盈余管理行为中国上市公司的盈余管理行为探究摘要:盈余管理是企业管理中的重要组成部分,也是影响上市公司财务报告可靠性的一个关键因素。本文以中国上市公司为研究对象,探究了中国上市公司的盈余管理行为及其对财务报告可信度的影响。一、盈余管理的定义及特征盈余管理是指企业主动采取措施,通过调整会计政策、会计估计和会计处理等方式,来影响财务报告中的盈余水平和盈余波动。盈余管理的特征主要表现为:1.盈余平滑:通过调整会计估计、会计政策等手段,使企业盈余在不同会计期间间保持相对稳定的状态,减少盈余的波动性