设备的有形磨损.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共21页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

设备的有形磨损.ppt

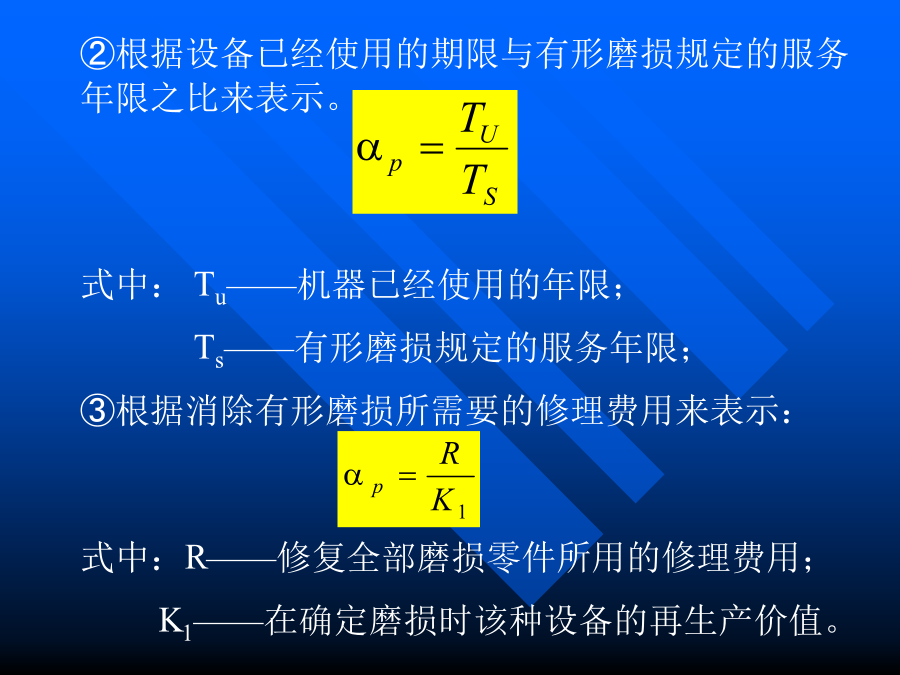

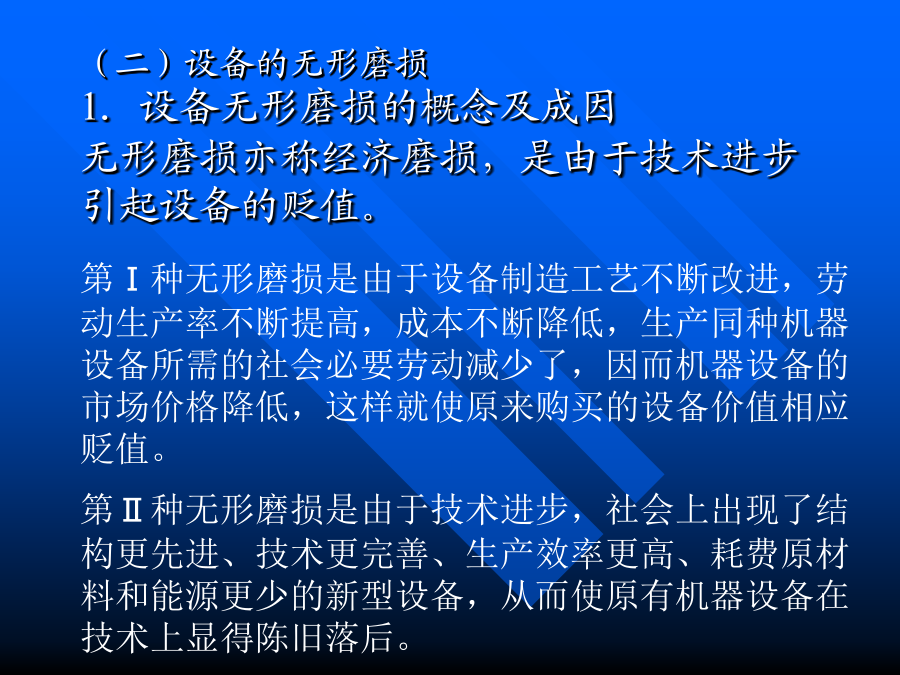

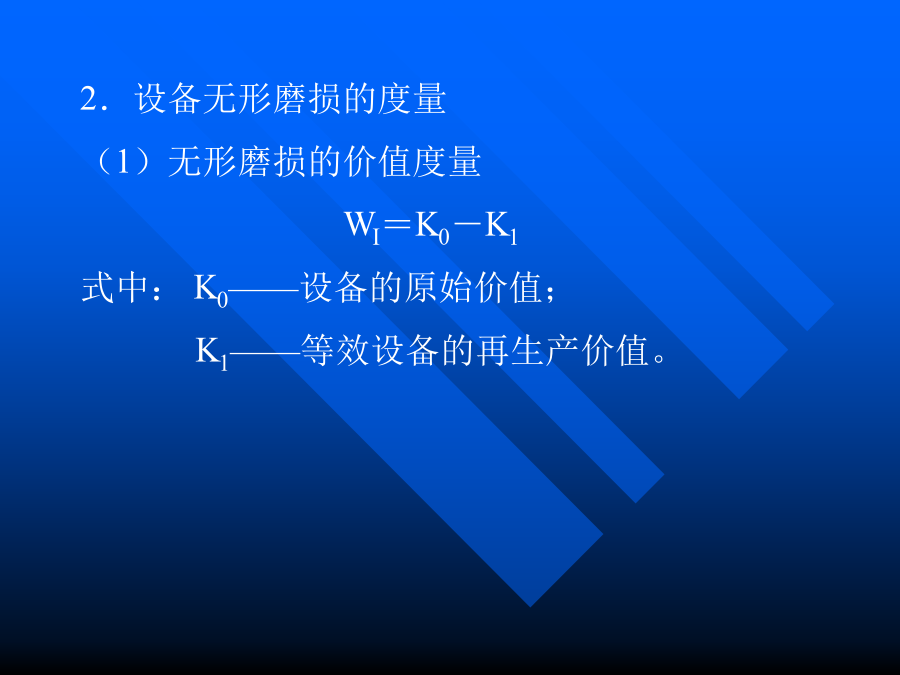

2.设备有形磨损的度量(1)设备有形磨损的价值度量WP=R(2)设备有形磨损的程度度量①根据零件的磨损程度,计算设备磨损的程度。式中:——设备的有形磨损程度指标;ki——i零件的价值;n——磨损零件的总数。②根据设备已经使用的期限与有形磨损规定的服务年限之比来表示。式中:Tu——机器已经使用的年限;Ts——有形磨损规定的服务年限;③根据消除有形磨损所需要的修理费用来表示:式中:R——修复全部磨损零件所用的修理费用;K1——在确定磨损时该种设备的再生产价值。第Ⅰ种无形磨损是由于设备制造工艺不断改进,劳动生产

设备的有形磨损定义.ppt

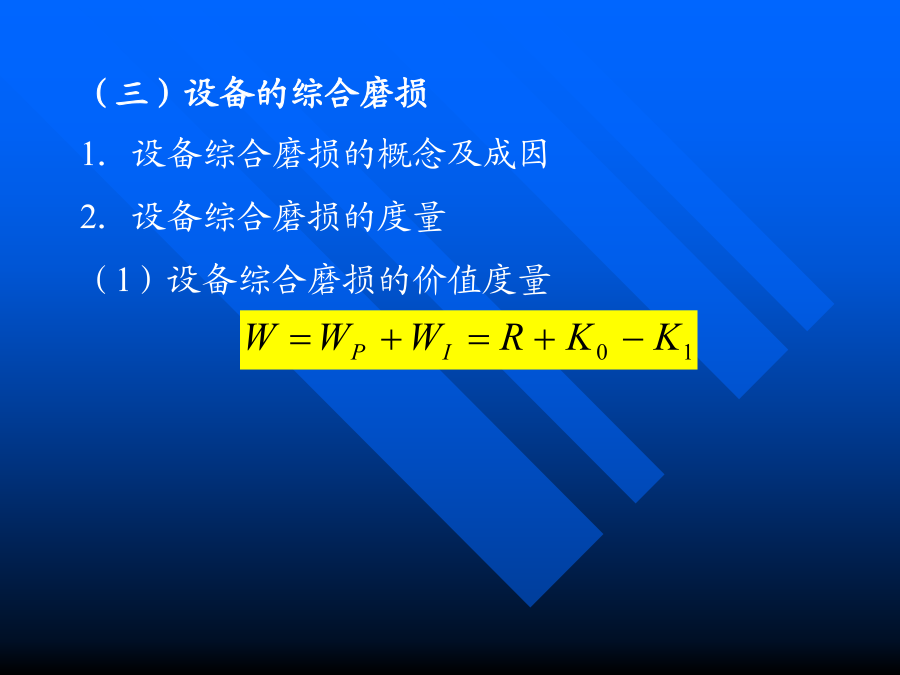

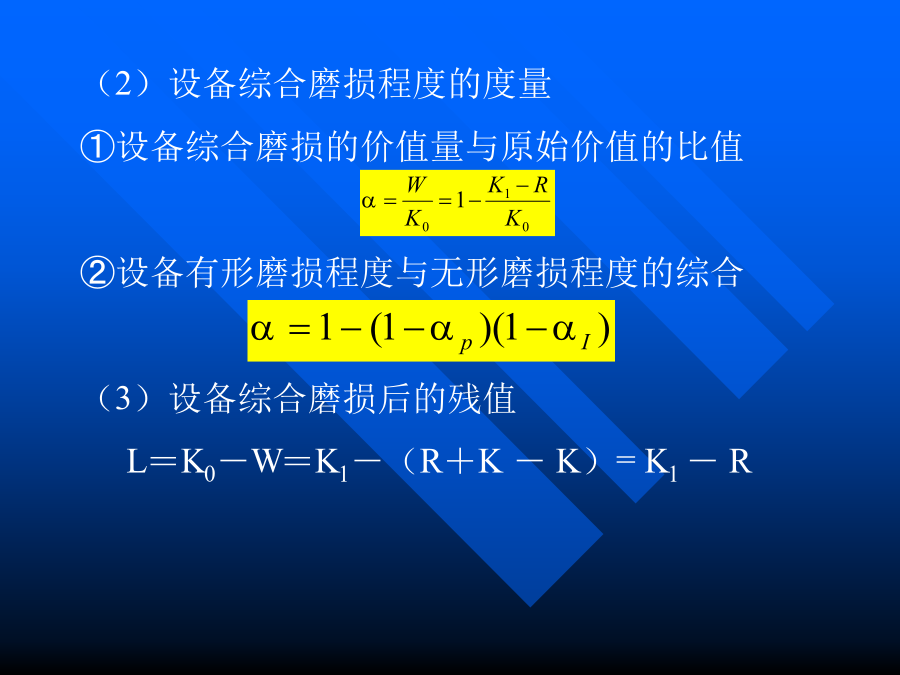

技术进步对有形磨损的影响1)技术进步可使设备的耐久性提高。2)可采用新的先进的修理技术来修复设备。3)由于技术进步,使设备在使用中高效化、自动化,又加速设备的有形磨损。设备有形磨损的度量其公式为:(2)设备的无形磨损(2)设备的无形磨损(3)设备的综合磨损程度2.设备磨损的补偿3.设备折旧的计算方法(2)考虑设备无形磨损的折旧方法例如:某项固定资产原值为5000元,使用年限5年,残值为原值的10%,试计算逐年的折旧额。解:计算的各年折旧额如下表。2)余额递减法例如:一台设备原值15000元,最佳使用年限为

设备磨损分有形磨损和无形磨损.ppt

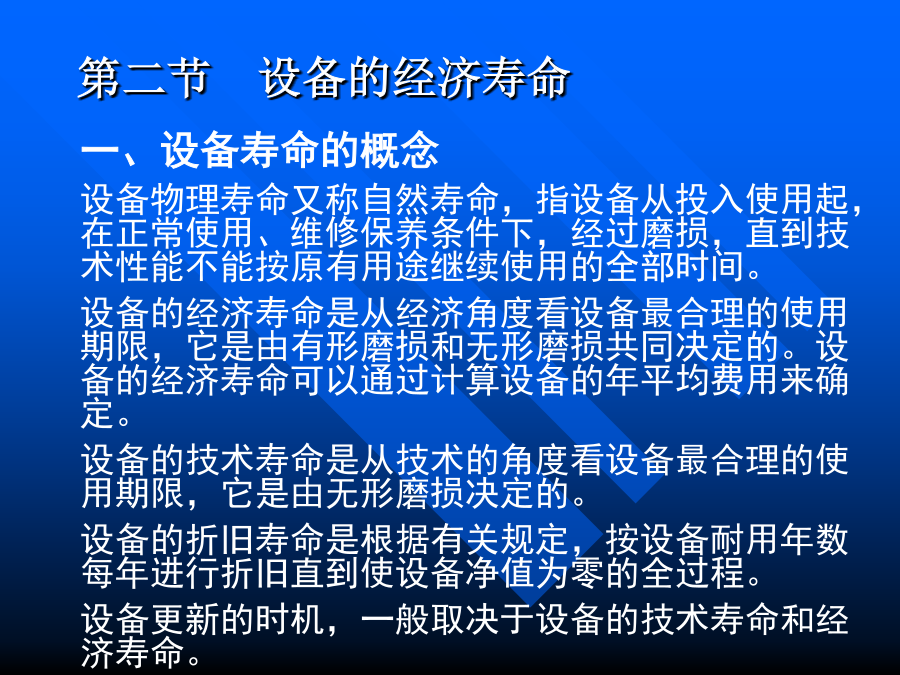

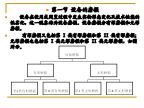

第一节设备的磨损设备在使用或闲置过程中发生实物形态变化及技术性能的低劣化,这一现象称为设备磨损。设备磨损分有形磨损和无形磨损。有形磨损又包括第I类有形磨损和第II类有形磨损;无形磨损也包括第I类无形磨损和第II类无形磨损,如图所示。一设备有形型磨损及经济后果设备的有形磨损是指机械设备在使用或闲置过程中逐渐发生的实体的磨损,也叫做物质磨损。运转中的机械在外力的作用下,实体产生的磨损、变形和损坏叫做第I类磨损。自然力的作用由此而产生的磨损,称为第II类有形磨损。设备闲置时间长了,会自然丧失精度和工作能力,失去

设备的有形磨损定义学习教案.pptx

会计学技术进步对有形磨损的影响1)技术进步可使设备的耐久性提高。2)可采用新的先进的修理技术来修复设备。3)由于技术进步,使设备在使用中高效化、自动化,又加速设备的有形磨损。设备有形磨损的度量其公式为:(2)设备的无形磨损(2)设备的无形磨损(3)设备的综合磨损程度2.设备磨损的补偿3.设备折旧的计算方法(2)考虑设备无形磨损的折旧方法例如:某项固定资产原值为5000元,使用年限5年,残值为原值的10%,试计算逐年的折旧额。解:计算的各年折旧额如下表。2)余额递减法例如:一台设备原值15000元,最佳使用

设备的磨损.doc

设备的磨损←设备在使用(或闲置)过程中会产生磨损。磨损有两种形式:一种是有形磨损,亦称物质磨损或物质损耗;一种是无形磨损,也称精神磨损或经济磨损。无论有形磨损还是无形磨损,其结果都会造成经济损失。为了减少设备磨损和在设备磨损后及时进行补偿,就必须首先弄清产生磨损的原因和磨损的规律,以便采取相应的技术、组织、经济措施。产生磨损的原因及其规律(一)产生磨损的原因及其规律设备无论在使用或是在闲置过程中,都会产生磨损。磨损,即设备在实物形态上的磨损。设备在运转使用中,作相互运动的零、部件的表面,在力的作用下,因摩